تحلیل ماهانه بازار آهن آلات؛ خرداد ماه 1405

به گزارش آهن آنلاین؛ خردادماه 1405 را میتوان یکی از پیچیدهترین ماههای بازار آهنآلات و صنعت فولاد در یک سال اخیر دانست؛ ماهی که در آن نهتنها عوامل سنتی بازار مانند عرضه و تقاضا، بلکه مجموعهای از متغیرهای سیاسی، ارزی، انرژی و صادراتی بهصورت همزمان بر رفتار فعالان بازار اثر گذاشتند. از یکسو انتشار اخبار مرتبط با احتمال توافق سیاسی میان ایران و آمریکا انتظارات تورمی را تعدیل کرد و از سویدیگر، رکود عمیق در بخش ساختمان، محدودیت نقدینگی و نگرانیهای مربوط به تامین انرژی صنایع فولادی، فضای تصمیمگیری را برای تولیدکنندگان و خریداران دشوارتر ساخت. نتیجه این شرایط، افت گسترده قیمت اغلب محصولات زنجیره فولاد، کاهش حجم معاملات و شکلگیری بازاری محتاط و کمرمق بود که بیش از هر چیز در انتظار روشنتر شدن چشمانداز اقتصاد کشور قرار گرفت.

خرداد؛ ماه غلبه انتظارات بر واقعیت بازار

اگر بخواهیم تنها یک عامل را بهعنوان مهمترین محرک بازار آهنآلات در خردادماه معرفی کنیم، بدون تردید باید به تغییر انتظارات اقتصادی اشاره کرد. برخلاف ماههای گذشته که بازار عمدتاً تحت تاثیر نگرانیهای تورمی و رشد نرخ ارز حرکت میکرد، در خردادماه انتشار اخبار سیاسی درباره احتمال کاهش تنشهای بینالمللی و دستیابی به توافق، فضای جدیدی را در میان فعالان اقتصادی ایجاد کرد.

کاهش نرخ ارز موجب شد بسیاری از خریداران از انجام خریدهای سنگین خودداری کنند و منتظر افت بیشتر قیمت آهن آلات بمانند. این رفتار احتیاطی بهویژه در بازار آزاد فولاد بهخوبی قابل مشاهده بود. در شرایطیکه تقاضای مصرفی نیز بهدلیل رکود پروژههای عمرانی و ساختمانی در سطح پایینی قرار داشت، بازار عملاً وارد فاز انتظار شد.

با اینحال، نکته مهم آن بود که افت قیمتها از جنس ریزشهای هیجانی نبود. هزینههای بالای تولید، افزایش هزینه حملونقل، دستمزدها و نگرانیهای مرتبط با محدودیت برق صنایع فولادی، مانع از سقوط شدید نرخها شد. به همیندلیل بازار در بیشتر روزهای خرداد، روندی فرسایشی و تدریجی را تجربه کرد؛ روندی که در آن فروشندگان برای حفظ نقدینگی ناچار به تعدیل نرخها بودند اما همچنان از کاهشهای سنگین اجتناب میکردند.

همزمان، سایه رکود جهانی فولاد نیز بر بازار داخلی سنگینی میکرد. کاهش تولید فولاد چین، افت قیمت سنگآهن و کاهش سرعت پروژههای ساختمانی در اقتصادهای بزرگ دنیا، باعث شد بازارهای جهانی نیز سیگنال صعودی قدرتمندی به فولادسازان ایرانی ارسال نکنند. در نتیجه، بازار داخلی از دو جهت تحت فشار قرار گرفت؛ هم از ناحیه ضعف تقاضای داخلی و هم از سمت محدود شدن فرصتهای رشد صادراتی.

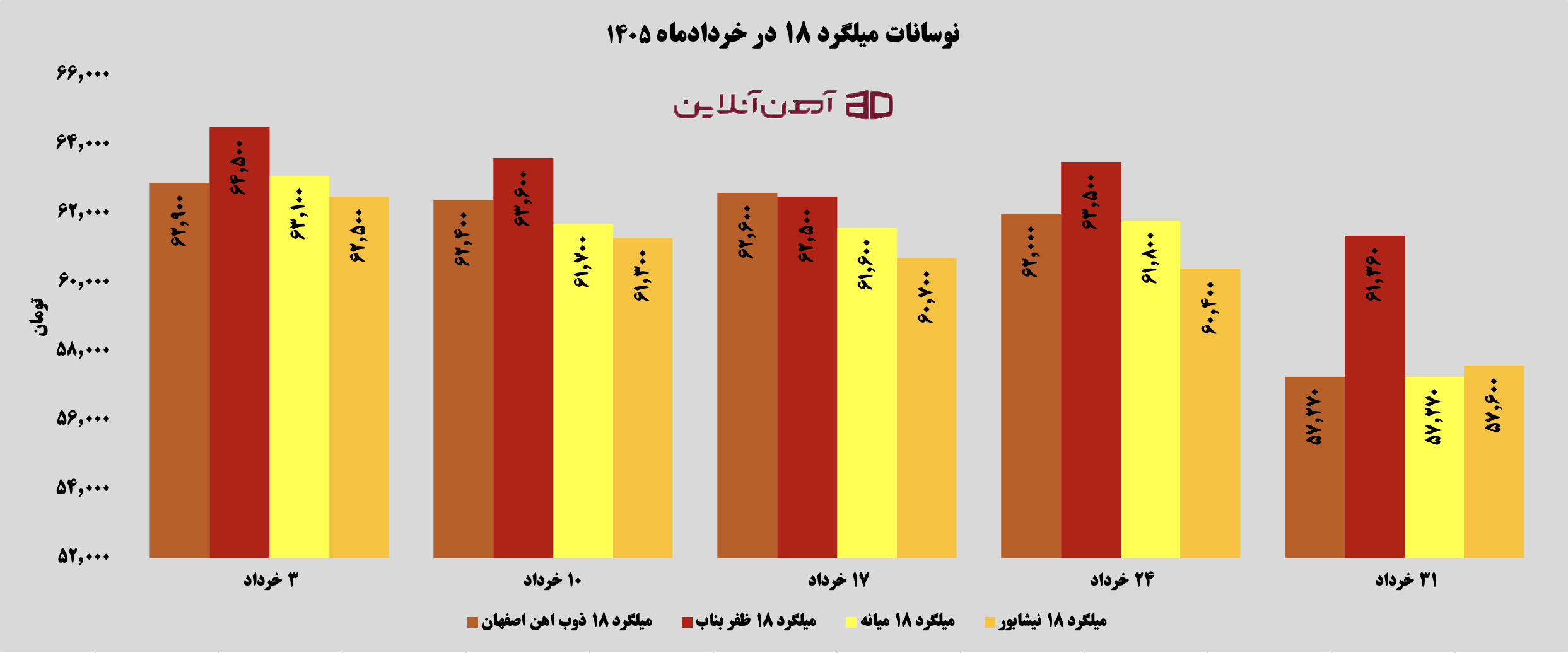

سقوط آرام در بازار مقاطع فولادی

بررسی روند قیمتی محصولات زنجیره فولاد نشان میدهد خردادماه، ماه عقبنشینی تدریجی اما گسترده قیمتها بود. قیت میلگرد همواره بهعنوان لیدر بازار شناخته میشود، بیشترین تاثیر را از کاهش انتظارات تورمی پذیرفت. میلگرد ۱۸ ذوبآهن اصفهان در ابتدای ماه در کانال ۶۲ هزار تومانی معامله میشد اما در روزهای پایانی خرداد با از دست دادن کانال ۶۰ هزار تومانی به محدوده ۵۷ هزار تومان رسید. کاهش حدود ۲ هزار و ۷۰۰ تومانی این محصول تنها بخشی از افت قیمت میلگرد بود؛ چراکه در برخی برندها از جمله ظفر بناب، میانه و نیشابور، شدت کاهش قیمت حتی بیشتر نیز ثبت شد.

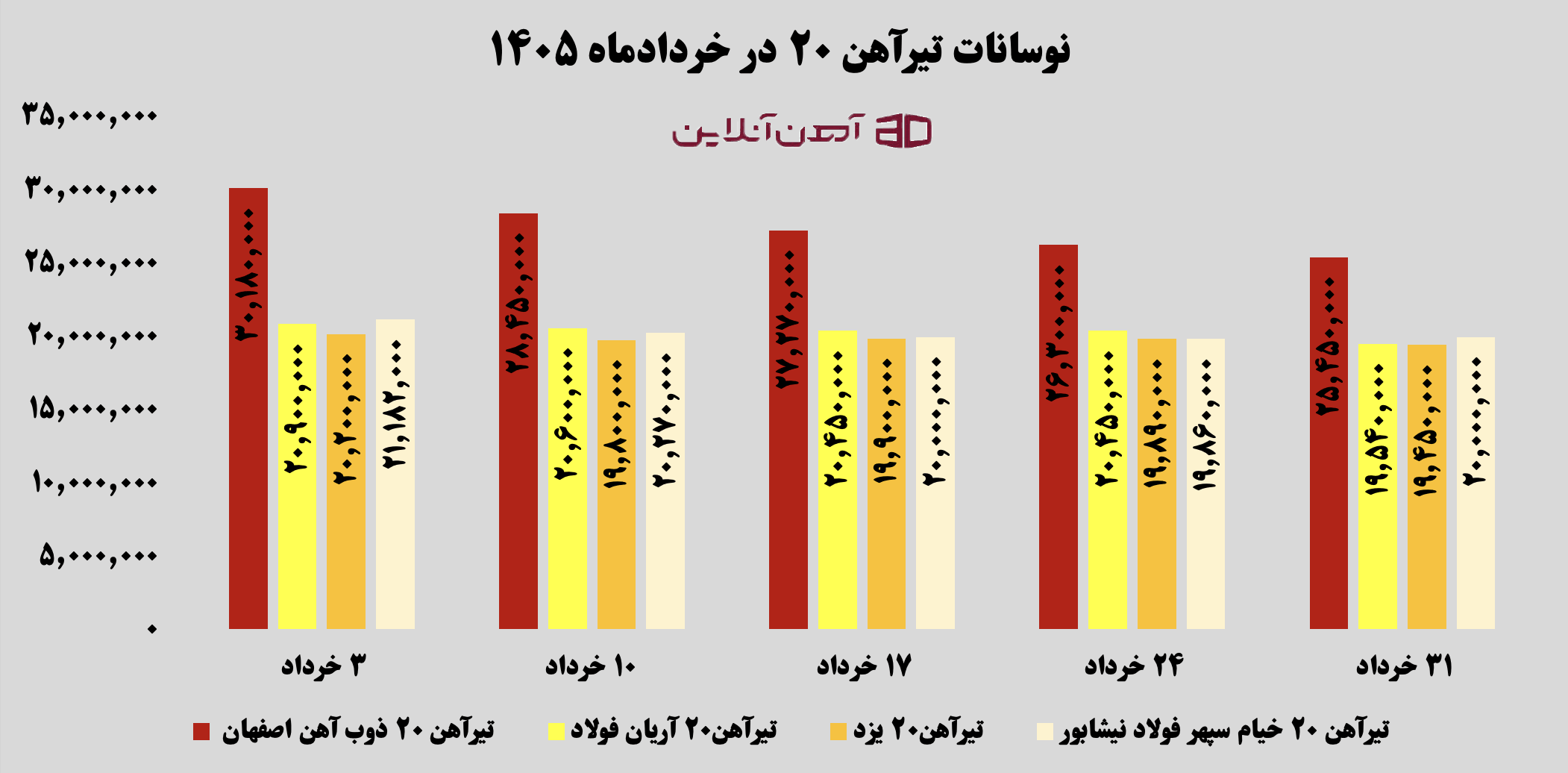

بازار تیرآهن نیز ماهی نزولی را پشت سر گذاشت. تیرآهن ۲۰ ذوبآهن اصفهان که خرداد را در محدوده ۳۱ میلیون تومان آغاز کرده بود، تا پایان ماه به حدود ۲۵ میلیون و ۴۰۰ هزار تومان رسید. سایر برندها نیز شرایط مشابهی را تجربه کردند. تیرآهن یزد بیش از یک میلیون و ۳۶۰ هزار تومان افت قیمت داشت و تیرآهن نیشابور نیز بخش قابل توجهی از ارزش خود را از دست داد. با اینحال کاهش قیمت تیرآهن نتوانست محرک موثری برای افزایش معاملات باشد؛ موضوعی که نشان میدهد رکود تقاضا همچنان مهمترین ویژگی بازار مقاطع ساختمانی است.

در بخش نبشی، ناودانی و سایر مقاطع نیز شرایط تفاوت محسوسی نداشت. بسیاری از واحدهای مصرفکننده این محصولات، از جمله سولهسازان، کارگاههای صنعتی و پروژههای ساختمانی کوچک، به دلیل محدودیت منابع مالی خریدهای خود را به حداقل رساندند و همین مسئله موجب شد بازار این محصولات نیز در وضعیت کمتحرک باقی بماند.

ورق و پروفیل؛ بیشترین واکنش به فضای جدید

اگرچه تمام بخشهای زنجیره فولاد تحت تاثیر فضای جدید اقتصادی قرار گرفتند، اما محصولات تخت بیشترین واکنش را نسبت به تغییر انتظارات بازار نشان دادند. بازار ورق که طی ماههای گذشته بهدلیل محدودیت عرضه و نگرانیهای ارزی رشد بیشتری را تجربه کرده بود، در خردادماه وارد فاز اصلاح شد.

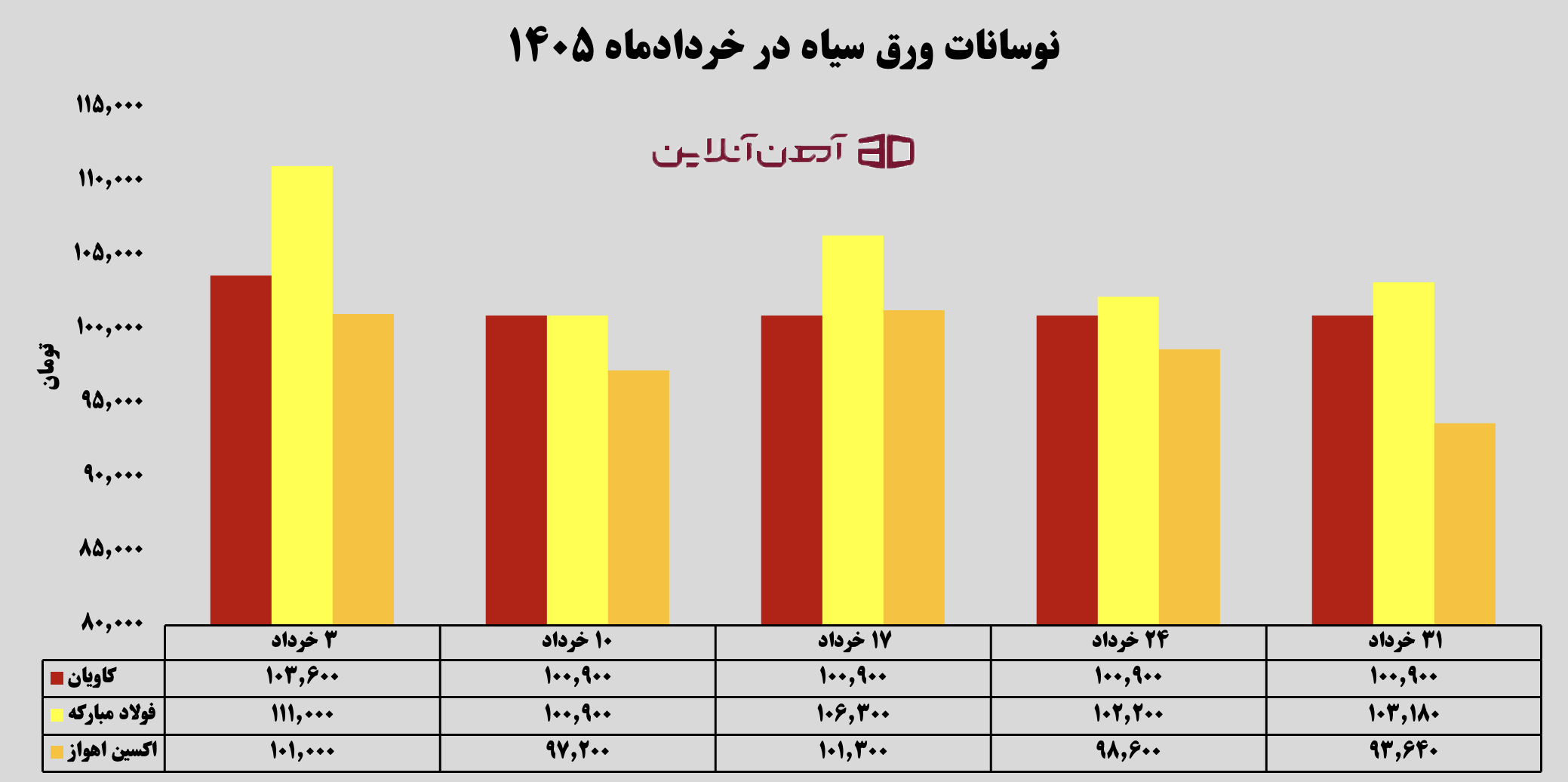

ورق سیاه فولاد مبارکه در برخی ضخامتها بیش از ۷ هزار و ۸۰۰ تومان کاهش قیمت را ثبت کرد و به کانال ۱۰۳ هزار تومانی بازگشت. در همینحال ورق اکسین اهواز کانال ۱۰۰ هزار تومانی را از دست داد و تا محدوده ۹۳ هزار تومان عقب نشست. قیمت ورق سیاه کارخانه کاویان نیز اگرچه نسبت به سایر برندها افت کمتری داشت، اما همچنان کاهش حدود ۳ هزار و ۷۰۰ تومانی را تجربه کرد.

این اصلاح قیمتها تنها ناشی از کاهش تقاضا نبود. پایان محدودیت صادرات محصولات تخت فولادی و افزایش عرضه در بازار داخلی نیز نقش مهمی در تعدیل نرخها ایفا کرد. به همیندلیل بسیاری از کارشناسان معتقدند بازار ورق نخستین بخشی از صنعت فولاد بود که به استقبال سناریوی پساتوافق رفت.

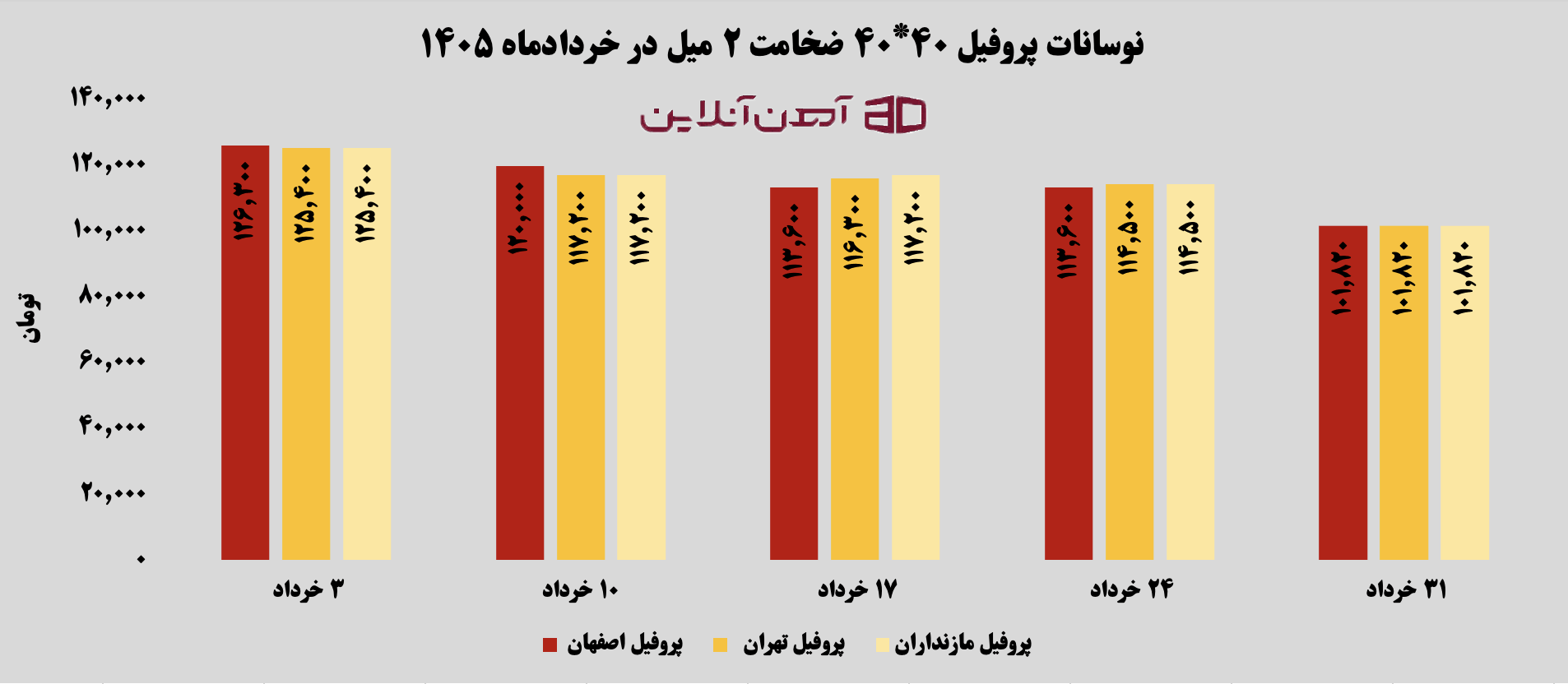

بازار پروفیل نیز بهطور مستقیم تحت تاثیر کاهش قیمت ورق قرار گرفت. پروفیل اصفهان با ضخامت ۲ میلیمتر از محدوده ۱۲۶ هزار تومان به حدود ۱۰۱ هزار تومان رسید. پروفیل تهران و مازندران نیز روندی تقریباً مشابه را تجربه کردند و در نهایت به کانال ۱۰۱ هزار تومانی عقب نشستند. نکته قابلتوجه آن بود که هر سه برند تقریباً با شیب مشابهی کاهش قیمت را تجربه کردند که نشاندهنده تاثیر مستقیم شرایط عمومی بازار بر قیمت پروفیل است

بورس کالا؛ روایتی متفاوت از بازار آزاد

در حالیکه بازار آزاد فولاد در بیشتر روزهای خردادماه با رکود و افت معاملات همراه بود، بورس کالا تصویر متفاوتی از بخشی از زنجیره فولاد ارائه داد. بررسی معاملات این بازار نشان میدهد حلقههای بالادستی زنجیره همچنان از سطح قابل قبولی از تقاضا برخوردار بودند.

معاملات آهن اسفنجی، کنسانتره و گندله در بسیاری از عرضهها با استقبال مطلوب خریداران همراه شد و درصد قابل توجهی از محصولات عرضهشده به فروش رسید. همچنین در برخی مقاطع زمانی، ورق گرم و محصولات تخت نیز با تقاضای قابلتوجهی روبهرو شدند که نشاندهنده فعال بودن بخشی از صنایع پاییندستی بود.

با اینحال، در بخش مقاطع ساختمانی وضعیت متفاوت بود. حجم معاملات میلگرد و تیرآهن همچنان فاصله محسوسی با ظرفیت واقعی بازار داشت و بسیاری از خریداران با رویکرد تامین حداقل نیاز وارد معاملات شدند. به عبارتدیگر، بورس کالا در خردادماه بیش از آنکه نشانه بازگشت رونق باشد، تصویری از شکاف میان بخشهای مختلف زنجیره فولاد ارائه کرد؛ جایی که حلقههای بالادستی همچنان فعال بودند اما بازار مصرف نهایی درگیر رکود باقی ماند.

در مجموع، خردادماه را میتوان ماه تغییر انتظارات در بازار آهنآلات نامید. بازاری که تحت تاثیر اخبار سیاسی، افت نرخ ارز، رکود ساختوساز، محدودیتهای انرژی و تحولات صادراتی، مسیر نزولی اما کنترلشدهای را طی کرد. اکنون فعالان صنعت فولاد بیش از هر زمان دیگری چشمانتظار تحولات تابستان هستند؛ فصلی که میتواند تکلیف بسیاری از ابهامات موجود درباره تقاضا، انرژی، صادرات و آینده قیمتها را مشخص کند.