تحلیل هفتگی بازار آهن آلات؛ 23 تا 27 خرداد 1405

به گزارش آهن آنلاین؛ بازار آهن آلات در هفته چهارم خردادماه بیش از آنکه تحتتأثیر متغیرهای سنتی عرضه و تقاضا قرار داشته باشد، از فضای سیاسی و تغییر انتظارات اقتصادی اثر پذیرفت. اخبار مربوط به نزدیک شدن ایران و آمریکا به یک توافق سیاسی، کاهش نرخ ارز و شکلگیری انتظارات جدید در میان فعالان اقتصادی، مسیر تازهای را پیش روی بازار فولاد قرار داد. نتیجه این تحولات، افزایش احتیاط در معاملات، افت محسوس قیمت بسیاری از محصولات فولادی و کاهش انگیزه برای خریدهای سرمایهای بود. با اینحال، رکود تقاضا، محدودیتهای انرژی و چالشهای ساختاری صنعت فولاد همچنان بهعنوان عوامل بازدارنده دربرابر افت شدید قیمتها عمل میکنند. به همیندلیل بازار در نقطهای قرار گرفته که نه نشانهای از رونق در آن دیده میشود و نه زمینهای برای ریزشهای هیجانی و عمیق فراهم شده است.

بازار در حال قیمتگذاری آینده

هفته چهارم خرداد را میتوان هفته بازتعریف انتظارات در بازار آهن آلات نامید. برخلاف ماههای گذشته که نگرانیهای سیاسی، تنشهای منطقهای و نوسانات ارزی بهعنوان موتور محرک قیمتها عمل میکردند، اکنون خبر نزدیک شدن به توافق سیاسی موجب شده فعالان بازار سناریوهای جدیدی را برای آینده صنعت فولاد در نظر بگیرند. کاهش نرخ ارز در روزهای اخیر تنها یک واکنش کوتاهمدت به اخبار سیاسی نبود، بلکه نشانهای از تغییر نگاه سرمایهگذاران و معاملهگران به آینده اقتصاد کشور محسوب میشود.

در چنین فضایی حجم معاملات کاهش یافته و بسیاری از خریداران ترجیح دادهاند خریدهای عمده خود را به تعویق بیندازند. بازار در شرایطی قرار گرفته که بیش از معامله کردن، در حال قیمتگذاری آینده است. خریداران منتظر روشنتر شدن ابعاد توافق هستند و فروشندگان نیز از اتخاذ تصمیمهای بلندمدت خودداری میکنند.

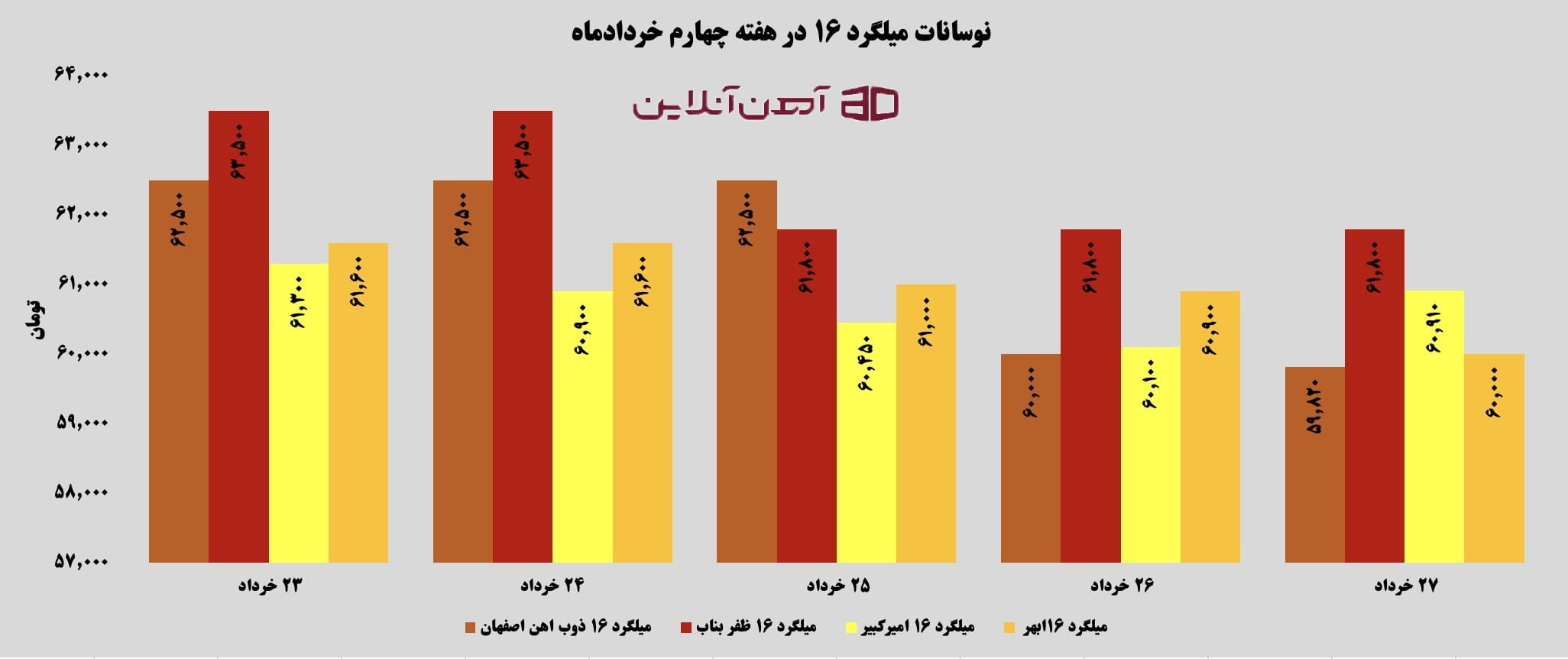

این تغییر رفتار را میتوان در بازار میلگرد نیز مشاهده کرد. بهطور کلی قیمت میلگرد که طی ماههای گذشته تحتتأثیر انتظارات تورمی رشد کرده بود، این هفته روندی نزولی را تجربه کرد. میلگرد ۱۶ ذوب آهن اصفهان بیش از ۲ هزار و ۵۰۰ تومان کاهش قیمت داشت و بسیاری از برندهای دیگر نیز کاهشهایی مشابه را ثبت کردند. میلگرد ابهر نیز با افت حدود هزار و ۶۰۰ تومانی به محدوده ۶۰ هزار تومان بازگشت. این کاهشها بیش از آنکه حاصل افزایش عرضه باشد، نتیجه تعدیل انتظارات و عقبنشینی تقاضای هیجانی بود.

رکودی که اجازه سقوط نمیدهد

با وجود فشار روانی ناشی از افت نرخ ارز، بازار فولاد همچنان با یک واقعیت مهم مواجه است؛ ضعف تقاضای مصرفی. پروژههای ساختمانی و عمرانی همچنان در شرایط رکودی قرار دارند و بخش مهمی از مصرفکنندگان تنها براساس نیاز روزانه خرید میکنند. همین موضوع موجب شده کاهش قیمتها نتواند به افزایش حجم معاملات منجر شود.

از سویدیگر، هزینههای تولید همچنان در مسیر صعودی قرار دارند. افزایش هزینه انرژی، حملونقل، دستمزد و مواد اولیه فشار قابل توجهی بر تولیدکنندگان وارد کرده است. در نتیجه اگرچه بازار ظرفیت رشد قیمتی ندارد، اما عوامل بنیادین نیز اجازه سقوط شدید نرخها را نمیدهند.

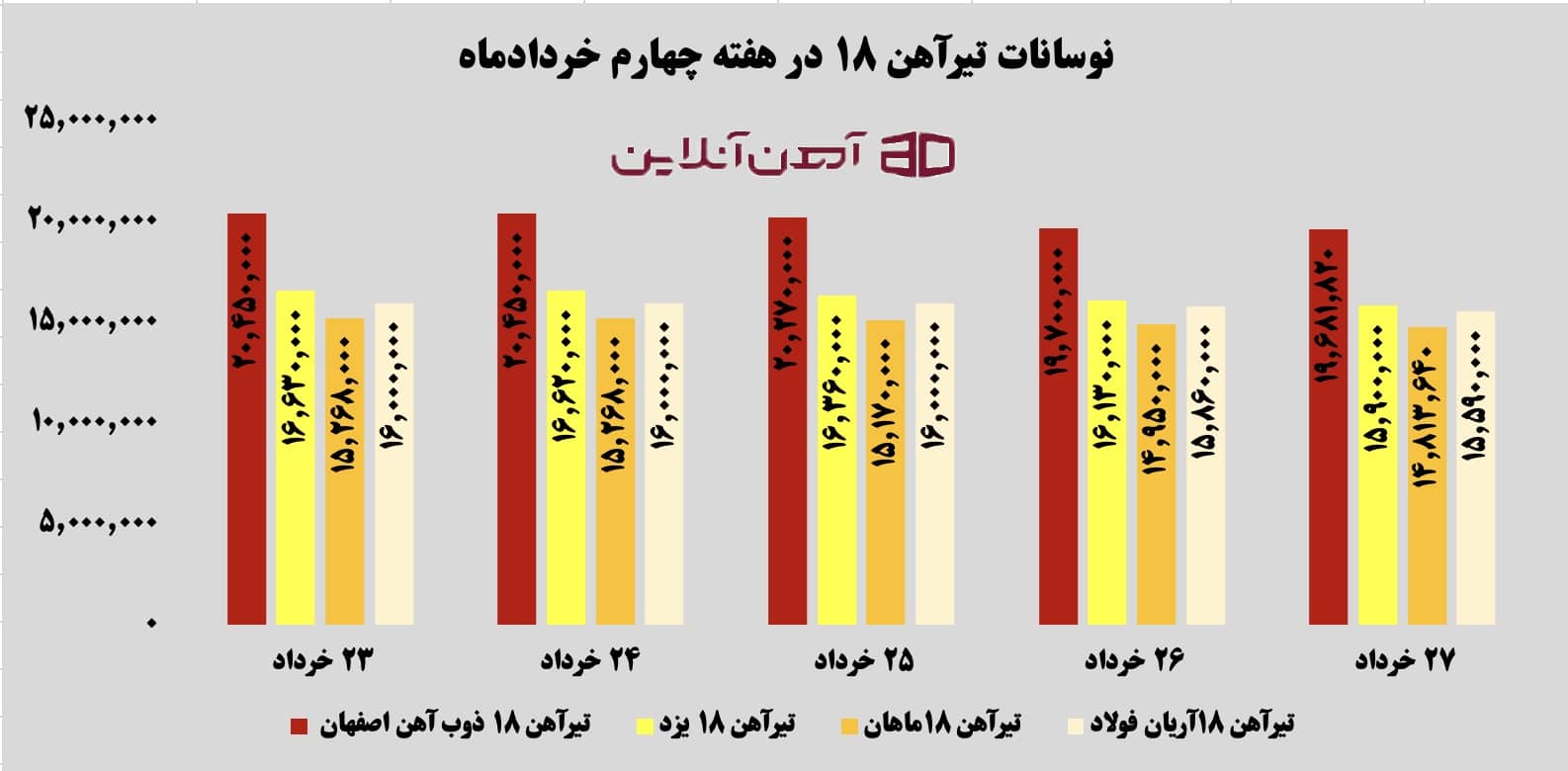

بازار تیرآهن نمونه مناسبی از این وضعیت است. بهعنوان مثال، قیمت تیرآهن ذوب آهن اصفهان در سایز ۱۸ کانال ۲۰ میلیون تومانی را از دست داد و در پایان هفته به حدود ۱۹ میلیون و ۶۸۱ هزار تومان رسید. سایر برندها نیز روند مشابهی داشتند؛ بهطوریکه تیرآهن یزد از ۱۶ میلیون و ۶۳۰ هزار تومان در ابتدای هفته به ۱۵ میلیون و ۹۰۰ هزار تومان کاهش یافت و به کف قیمت یک ماه اخیر رسید. با اینحال حجم پایین معاملات نشان میدهد که افت قیمتها هنوز نتوانسته خریداران را به بازار بازگرداند.

همزمان نگرانی درباره محدودیت برق صنایع فولادی نیز به یکی از موضوعات مهم بازار تبدیل شده است. تجربه سالهای گذشته نشان داده هرگونه اختلال در تأمین انرژی میتواند بخشی از ظرفیت تولید را کاهش دهد. همین نگرانی باعث شده بخشی از فعالان بازار نسبت به ادامه روند نزولی قیمتها تردید داشته باشند.

ورق فولادی در کانون اصلاح قیمت

اگر قرار باشد یک بخش از زنجیره فولاد بیشترین واکنش را به فضای جدید سیاسی و اقتصادی نشان دهد، بدون تردید باید به بازار ورق و محصولات تخت اشاره کرد. طی ماههای گذشته قیمت ورق بیش از سایر محصولات تحتتاثیر محدودیت عرضه، نگرانیهای ارزی و تقاضای احتیاطی قرار داشت و همین موضوع زمینه شکلگیری حباب قیمتی را فراهم کرد.

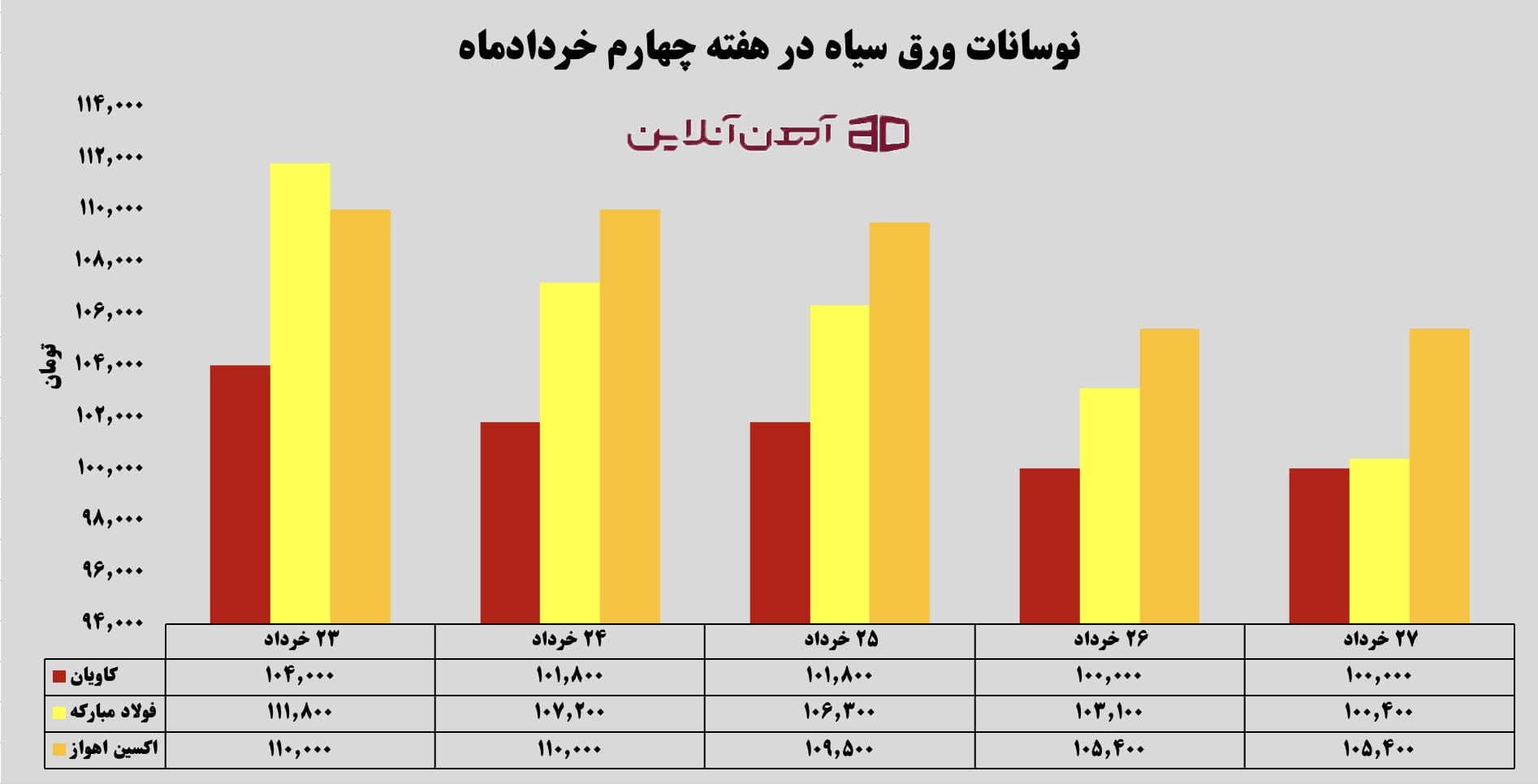

اکنون اما شرایط تغییر کرده است. افزایش عرضهها در کنار افت انتظارات تورمی موجب شده بازار ورق وارد فاز اصلاح شود. بهعنوان مثال، قیمت ورق سیاه کارخانه فولاد مبارکه در برخی ضخامتها بیش از ۱۱ هزار تومان کاهش قیمت را تجربه کرد و در محدوده 100 هزار تومان قرار گرفت. محصولات شرکتهای اکسین اهواز و کاویان نیز با اصلاح قیمت همراه بودند و بخشی از رشد ماههای گذشته را پس دادند.

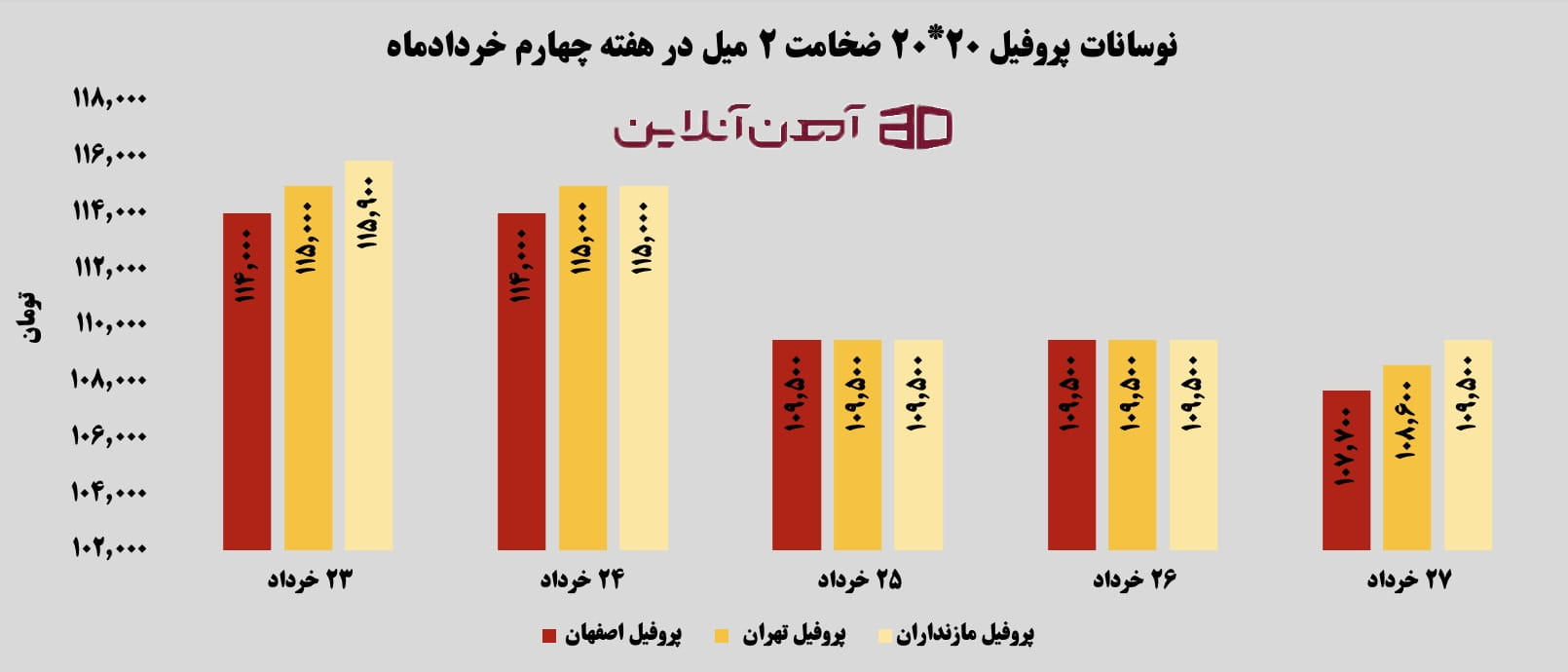

در تغییرات قیمت پروفیل نیز، وضعیت مشابهی مشاهده شد. پروفیل اصفهان با ضخامت ۲ میلیمتر که هفته را در محدوده ۱۱۴ هزار تومان آغاز کرده بود، در پایان هفته به حدود ۱۰۷ هزار و ۷۰۰ تومان رسید. برخی برندهای مطرح دیگر نیز افتهایی در حدود ۶ تا ۷ هزار تومان را ثبت کردند که نشاندهنده فشار اصلاح قیمت در بازار محصولات وابسته به ورق است.

این روند از منظر بنیادی نیز قابل توجیه است. در صورت کاهش ریسکهای تجاری و تسهیل واردات مواد اولیه و محصولات میانی، فشار بر بازار ورق بیش از سایر بخشهای زنجیره فولاد خواهد بود. به همیندلیل بسیاری از کارشناسان معتقدند مهمترین آزمون بازار پساتوافق نه در میلگرد و تیرآهن، بلکه در بازار محصولات تخت رقم خواهد خورد.

بورس کالا؛ آینه انتظارات بازار

بررسی معاملات بورس کالا نیز تصویر نسبتاً روشنی از فضای حاکم بر بازار ارائه میدهد. آمارهای هفته چهارم خرداد نشان میدهد اگرچه عرضه محصولات فولادی در برخی روزها قابلتوجه بوده، اما سطح تقاضا همچنان پایینتر از ظرفیت واقعی بازار قرار دارد.

در معاملات شمش بلوم، نرخهای میانگین از ابتدای هفته تا پایان آن روندی نزولی را تجربه کردند و درصد فروش در برخی عرضهها به سطوح پایینی رسید. همچنین معاملات میلگرد، تیرآهن و مقاطع نیز نشاندهنده احتیاط خریداران بود. در مقابل، برخی محصولات تخت ازجمله ورق گالوانیزه با استقبال بیشتری مواجه شدند که نشان میدهد بخشی از تقاضا همچنان در صنایع پاییندستی فعال است.

در مجموع، معاملات بورس کالا نشان میدهد بازار فولاد وارد مرحلهای از انتظار شده است؛ مرحلهای که در آن تصمیمگیریها کمتر بر مبنای نیاز فوری و بیشتر براساس پیشبینی آینده انجام میشود. فعالان اقتصادی اکنون بیش از آنکه به وضعیت فعلی بازار نگاه کنند، در حال ارزیابی پیامدهای احتمالی توافق سیاسی، روند نرخ ارز، وضعیت صادرات و چالشهای انرژی هستند.

برآیند تمامی این عوامل نشان میدهد قیمت آهن آلات در پایان خردادماه در یک تعادل شکننده قرار گرفته است. توافق احتمالی میتواند بخشی از ریسکهای سیاسی را کاهش دهد و زمینه اصلاح بیشتر قیمتها را فراهم کند، اما رکود تقاضا، هزینههای تولید و نگرانیهای مرتبط با انرژی همچنان بهعنوان عوامل حمایتی بازار عمل میکنند. به همیندلیل محتملترین سناریو برای هفتههای پیشرو نه جهش قیمتها و نه سقوط سنگین، بلکه ادامه روند تعدیل تدریجی نرخها همراه با احتیاط گسترده در معاملات خواهد بود؛ روندی که میتواند آغاز فصل جدیدی از بازنگری در استراتژیهای تولید، فروش و سرمایهگذاری در صنعت فولاد باشد.