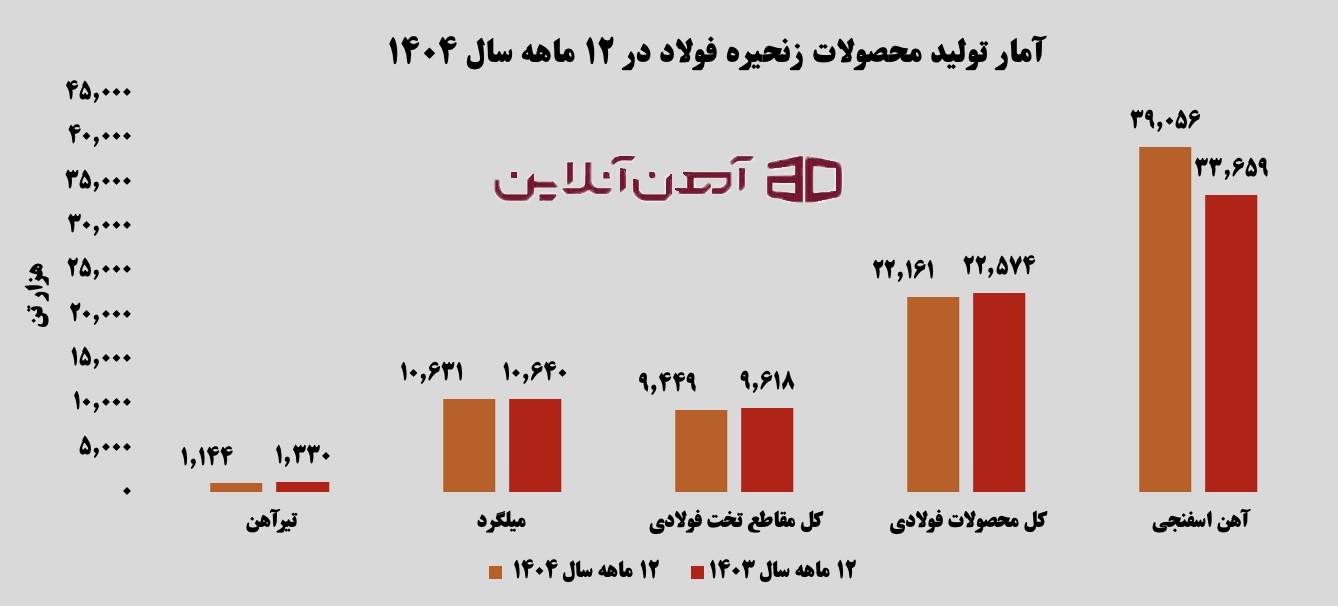

افت 1.8 درصدی تولید محصولات فولادی در سال 1404

به گزارش آهن آنلاین؛ سال ۱۴۰۴ برای صنعت فولاد ایران، سالی معمولی و تکراری نبود؛ بلکه یکی از پرتنشترین و پرتلاطمترین سالهای تاریخ این صنعت بود. سالی که با دو جنگ، در خرداد و اسفندماه، و اصلاحات اقتصادی عمیقی مانند حذف ارز ترجیحی گره خورد و بازارها را وارد مرحلهای از بیثباتی و نوسان کرد که اثر آن تا دورترین حلقههای زنجیره تولید و مصرف احساس شد. از یکسو محدودیتهای انرژی، اختلال در زنجیره تأمین و افزایش هزینه واردات مواد اولیه فشار سنگینی بر فولادسازان وارد کرد و از سوی دیگر نوسانات شدید نرخ ارز، فضای تصمیمگیری را برای تولیدکنندگان و سرمایهگذاران دشوارتر از همیشه ساخت. با این حال، آمار منتشرشده نشان میدهد فولاد ایران توانست با مدیریت بهینه، توسعه ظرفیتهای خودتأمین انرژی و ورود خطوط جدید، بخشی از این فشارها را خنثی کند و در برخی حوزهها حتی رشد تولید را به ثبت برساند. این گزارش نگاهی تحلیلی و عمیق به عملکرد زنجیره فولاد در سال ۱۴۰۴ دارد؛ عملکردی که باید آن را در بستر تحولات پیچیده اقتصادی و ژئوپلیتیک سال گذشته معنا کرد.

فولاد در میدان بحران؛ رشد تولید در سالی که همهچیز علیه تولید بود

در شرایطی که بسیاری تصور میکردند جنگهای سال ۱۴۰۴ و محدودیتهای انرژی ضربه سنگینی به تولید وارد میکند، آمارها تصویر متفاوتی ارائه میدهد. تولید فولاد کشور با رشد ۶.۲ درصدی به ۳۲.۱ میلیون تن رسید؛ یعنی بازگشت به سطح تولید سال ۱۴۰۲. آنچه این رشد را ممکن کرد، تنها افزایش ظرفیت نبود؛ بلکه توسعه نیروگاههای اختصاصی، مدیریت مصرف و فعال شدن خطوط جدید نقش تعیینکنندهای داشت. درواقع فولادسازان برخلاف بسیاری از صنایع، توانستند به جای وابستگی کامل به شبکه انرژی، بخشی از بحران را با خودتأمینی برطرف کنند.

اما در سوی دیگر، کل محصولات فولادی با افت ۱.۸ درصدی مواجه شدند؛ افتی که نشان میدهد هرچند تولید شمش بهبود یافته، اما بخش نورد و مقاطع نهایی نتوانسته با محدودیتهای انرژی و نوسانات بازار کنار بیاید. حذف ارز ترجیحی نیز هزینه تولید بسیاری از نهادهها و قطعات وارداتی خطوط نورد را افزایش داد و فضای فعالیت را پیچیدهتر کرد؛ وضعیتی که حتی در رفتار بازار و قیمت میلگرد نیز بازتاب پیدا کرد و نشان داد نوردکاران در شرایطی پیچیدهتر از گذشته قرار گرفتهاند.سال ۱۴۰۴ عملاً سال بقای هوشمندانه فولادسازان بود؛ سالی که هر واحد صنعتی بهجای توسعههای بلندپروازانه، بیشتر به حفظ تولید، مدیریت هزینه و عبور از شوکهای پیدرپی فکر میکرد.

جهش آهن اسفنجی؛ رشد چشمگیر در برابر پایداری شکننده مواد اولیه

یکی از نقاط برجسته زنجیره فولاد در سال ۱۴۰۴، رشد چشمگیر ۱۶ درصدی تولید آهن اسفنجی بود. این افزایش، حاصل ورود چندین واحد جدید به مدار تولید بود و از نگاه فنی نشاندهنده تغییر مهمی در ساختار عرضه در کشور است. با این حال، تثبیت تولید گندله و کنسانتره سنگآهن در سطح سال قبل، زنگ خطری جدی برای سالهای آینده به شمار میرود.

افزایش ظرفیت آهن اسفنجی بدون تقویت همزمان حلقههای بالادستی، به معنای شکلگیری یک فشار بالقوه در آینده نزدیک است؛ فشاری که دیر یا زود در قالب کمبود خوراک، رقابت برای تأمین مواد اولیه و افزایش قیمتها نمایان خواهد شد. البته تخریب بیش از ۱۴ میلیون تن ظرفیت تولید آهن اسفنجی در جریان درگیریهای سال ۱۴۰۴ موقتاً این عدمتوازن را پنهان کرده، اما این پنهانشدگی پایدار نیست.

به عبارتی، رشد تولید آهن اسفنجی در سال گذشته بیشتر شبیه یک جهش مقطعی در میانه بحران است تا یک روند پایدار و قابل اتکا. اگر رشد تولید کنسانتره و گندله به موازات آن انجام نشود، زنجیره فولاد در سالهای آینده بار دیگر با تنش جدی در تأمین مواد اولیه مواجه خواهد شد.

شمش در مسیر توسعه، مقاطع طویل در مسیر عقبنشینی

در بخش شمش فولادی، رشد ۳.۸ درصدی ثبت شده؛ رقمی که نشان میدهد علیرغم جنگها و اختلالات اقتصادی، بخش تولید اولیه فولاد توانسته انعطافپذیری بیشتری از خود نشان دهد. بخشی از این رشد ناشی از فعال شدن ظرفیتهای غیرفعال و خطوطی است که پیشتر به دلایل اقتصادی یا زیرساختی به طور کامل بهرهبرداری نمیشدند.

در مقابل، مقاطع طویل فولادی با افت ۱.۱ درصدی مواجه بودند؛ افتی که کاملاً با شرایط بازار داخلی همخوانی دارد. نوسانهای شدید نرخ ارز، رکود ساختوساز به دلیل افزایش هزینهها، و کاهش قدرت خرید سازندگان، همه عواملی بودند که زمینه کاهش تولید و حتی کاهش تقاضای موثر را فراهم کردند.

از زاویه صادرات نیز شرایط پیچیدهتر شده است. در دورههایی از سال ۱۴۰۴ به دلیل نااطمینانیهای بینالمللی و افزایش ریسک حملونقل ناشی از جنگها، بسیاری از صادرکنندگان دچار وقفه در ارسال محموله و عقد قراردادهای جدید شدند. مجموعه این شرایط باعث شد جایگزینی صادرات شمش بهعنوان یک مسیر جبرانی برای تولیدکنندگان بیش از گذشته اهمیت پیدا کند.

به این ترتیب، سال ۱۴۰۴ سالی بود که بار دیگر اهمیت یک استراتژی روشن برای صادرات شمش را به نظام تصمیمگیری یادآوری کرد؛ مسیری که میتواند ناترازی عرضه و تقاضای داخلی را تا حدی تعدیل کند.

ورق، اسلب و ناهماهنگی زنجیره؛ بازاری که به سمت واردات سوق داده میشود

در بخش ورقهای فولادی، تولید تقریباً در سطح سال قبل تثبیت شد؛ اما آنچه شرایط را پیچیدهتر کرد، رشد ۱۰.۲ درصدی تولید اسلب بود. این رشد در ظاهر مثبت به نظر میرسید، اما به دلیل آسیبهای گسترده شرکتهای تولیدکننده اسلب در جنگ اسفندماه، اثری بر تعدیل قیمت ورق سیاه یا وضعیت عرضه بر جای نگذاشت.

این اختلال در حلقه تولید اسلب، زنجیره مقاطع تخت فولادی را عملاً از تعادل خارج کرد و نیاز به واردات اسلب و ورق گرم را افزایش داد. در سالی که هزینه حملونقل، بیمه و تأمین ارز وارداتی همگی افزایش یافته بود، چنین نیازی پیام مشخصی برای بازار داشت؛ وابستگی به واردات در شرایط بیثبات، هزینهساز و پرریسک است.در مجموع، زنجیره تولید ورق و اسلب در پایان سال ۱۴۰۴ به نقطهای رسیده که نیازمند بازنگری جدی در برنامهریزی تولید، ترمیم زیرساختها و مدیریت واردات است.