تحلیل هفتگی بازار آهن آلات؛ 20 تا 24 تیر 1405

به گزارش آهن آنلاین؛ بازار آهن آلات در هفته چهارم تیرماه بیش از آنکه از الگوهای معمول عرضه و تقاضا تبعیت کند، تحتتاثیر مجموعهای از متغیرهای سیاسی، ارزی و ساختاری حرکت کرد. تشدید تنشهای منطقهای، افزایش ریسکهای ژئوپلیتیکی، رشد نرخ ارز، محدودیتهای انرژی صنایع و ادامه رکود در بخش ساختوساز، شرایطی را رقم زد که اگرچه حجم معاملات را محدود نگه داشت، اما مانع افزایش قیمت بسیاری از محصولات فولادی نشد. در سوی دیگر، دادههای بورس کالا نیز تصویری متفاوت از رفتار بازیگران بازار ارائه داد؛ جایی که برخی محصولات با استقبال بالا و رشد قیمت همراه شدند و برخی دیگر همچنان زیر فشار ضعف تقاضا باقی ماندند. آنچه در این هفته رخ داد، نشان میدهد بازار آهن آلات وارد مرحلهای شده که تصمیمگیری در آن بیش از گذشته به تحلیل همزمان متغیرهای سیاسی، اقتصادی و روانی وابسته است.

سایه سیاست بر نبض بازار

بازار آهن آلات در هفته گذشته بیش از هر عامل اقتصادی، تحتتاثیر تحولات سیاسی و افزایش ریسکهای منطقهای قرار گرفت. اگر در گذشته نرخ ارز، میزان تولید یا حجم پروژههای عمرانی مسیر قیمتها را تعیین میکرد، این هفته اخبار سیاسی، نگرانی از اختلال در حملونقل دریایی و افزایش ریسک تجارت خارجی، نقش پررنگتری در تصمیمگیری فعالان بازار داشت و انتظارات تورمی را تقویت کرد.

در چنین فضایی، شکاف میان رشد قیمتها و حجم معاملات همچنان حفظ شد. با وجود رکود ساختوساز و ضعف تقاضای مصرفی، فروشندگان با احتیاط بیشتری عرضه کردند و خریداران نیز بهدلیل ابهامهای اقتصادی از خریدهای سنگین فاصله گرفتند. این رفتار دو سوی بازار، تعادل معاملات را شکنندهتر از گذشته کرد.

همزمان، جهش هزینه ساخت مسکن نیز به عاملی مهم در آینده صنعت فولاد تبدیل شده است. افزایش هزینه تولید، انرژی و حملونقل از یک سو و رکود پروژههای ساختمانی سویدیگر، بازار فولاد را میان فشار هزینهها و ضعف تقاضا قرار داده؛ وضعیتی که اگرچه به رشد قیمتها منجر شده، اما هنوز رونق محسوسی در معاملات ایجاد نکرده است.

روایت محصولات از یک هفته پرالتهاب

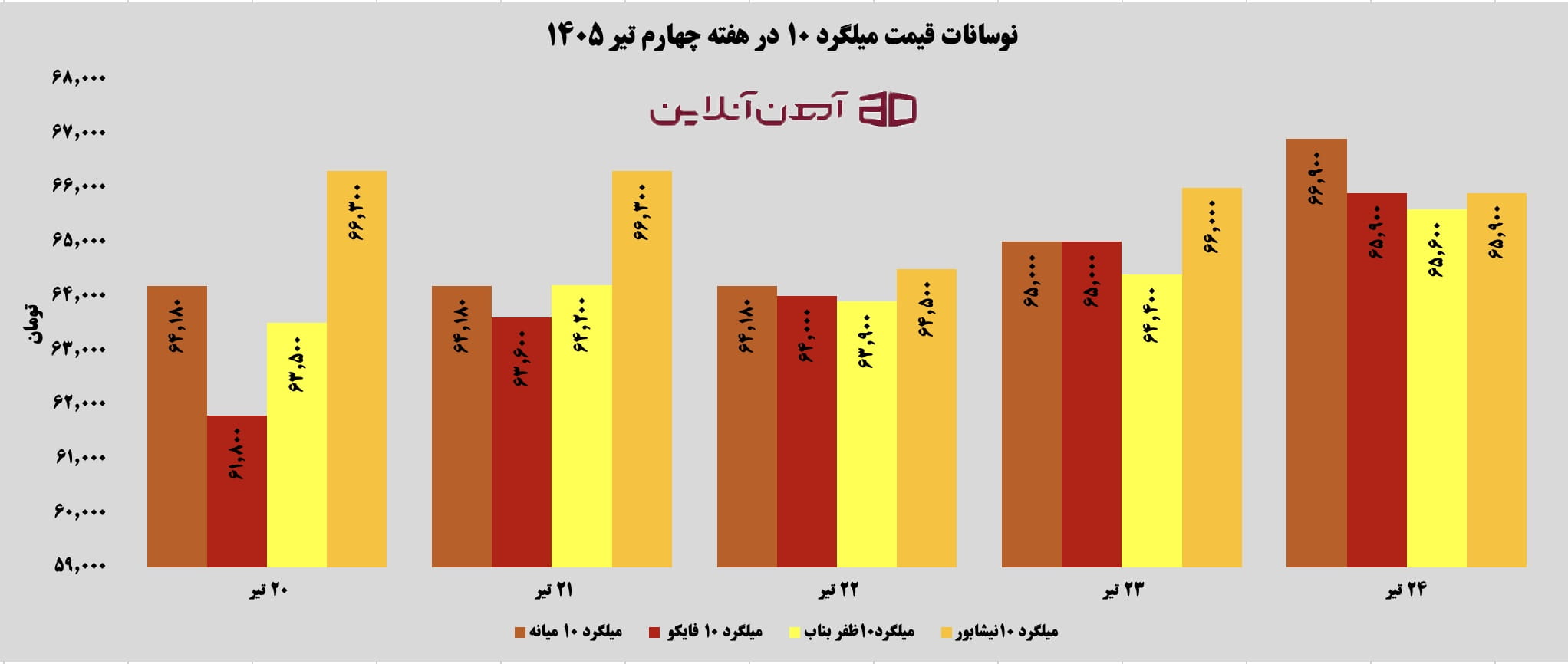

بررسی رفتار محصولات مختلف نشان میدهد اگرچه فضای کلی بازار تحتتاثیر یک مجموعه عوامل مشترک قرار داشت، اما هر محصول واکنش متفاوتی به این شرایط نشان داد. میلگرد همچنان پیشتاز رشد قیمتها بود و بیشترین حساسیت را نسبت به تحولات هفته از خود نشان داد. روند افزایشی قیمت میلگرد به صورت پلهای ادامه یافت و در برخی کارخانهها شدت بیشتری پیدا کرد؛ بهگونهای که میلگرد میانه سایز ۱۰ طی این هفته رشد ۲ هزار و ۷۲۰ تومانی را ثبت کرد و به سطح ۶۶ هزار و ۹۰۰ تومان رسید. در برخی کارخانههای دیگر مانند فایکو نیز، افزایش قیمت از مرز ۴ هزار تومان عبور کرد که نشاندهنده افزایش انتظارات تورمی در این بخش از بازار است. البته برخلاف این روند، میلگرد نیشابور مسیر متفاوتی را طی کرد و با کاهش قیمت مواجه شد؛ موضوعی که نشان میدهد سیاستهای فروش کارخانهها و شرایط عرضه همچنان میتواند رفتار متفاوتی میان برندهای مختلف ایجاد کند.

بازار تیرآهن نیز هفتهای صعودی را پشت سر گذاشت و افزایش قیمت در بسیاری از سایزهای پرتقاضا ادامه یافت. رشد قیمت تیرآهن بیش از آنکه ناشی از رونق پروژههای عمرانی باشد، از افزایش هزینههای تولید، محدودیتهای ناشی از قطعی برق صنایع و مدیریت عرضه توسط کارخانهها تأثیر پذیرفت. تیرآهن ذوب آهن در سایز ۱۴ با رشد ۸۲۰ هزار تومانی وارد کانال ۱۴ میلیون تومان شد و بالاترین سطح قیمتی یک ماه اخیر خود را ثبت کرد. در همین بازه، تیرآهن فایکو نیز با روندی پلکانی به ۱۰ میلیون و ۹۰۰ هزار تومان رسید و محصولات اهواز و بناب نیز رفتار قیمتی نسبتاً مشابهی را تجربه کردند. این همگرایی نشان میدهد بازار تیرآهن بیش از گذشته تحتتاثیر عوامل ساختاری قرار گرفته و تفاوت رفتار کارخانهها نسبت به ماههای گذشته کاهش یافته است.

بورس کالا؛ دو تصویر متفاوت از بازار آهن آلات

معاملات بورس کالای ایران در هفته چهارم تیرماه، تصویری دقیقتر از آنچه در بازار آزاد جریان داشت ارائه کرد. اگرچه در ظاهر حجم قابلتوجهی از محصولات فولادی وارد تالار معاملات شد، اما رفتار خریداران نشان داد تقاضا همچنان بهصورت هدفمند و محتاطانه عمل میکند. فعالان بازار دیگر مانند گذشته بهدنبال خریدهای گسترده نیستند و بیشتر براساس نیاز واقعی یا پیشبینی کوتاهمدت از روند قیمتها تصمیم میگیرند. همین موضوع باعث شده بورس کالا نیز همانند بازار آزاد، از دوگانگی میان رشد قیمت و احتیاط معاملاتی تأثیر بگیرد.

در ابتدای هفته، بخش مهمی از عرضهها با استقبال محدودی روبهرو شد و برخی محصولات مانند میلگرد کلاف، میلگرد آلیاژی و تیرآهن تنها بخش کوچکی از حجم عرضهشده را به فروش رساندند؛ اتفاقی که از ادامه رکود در مصرف واقعی حکایت داشت. اما از میانه هفته، همزمان با تشدید انتظارات تورمی و افزایش حساسیت بازار نسبت به اخبار سیاسی، الگوی معاملات نیز تغییر کرد. رشد نزدیک به ۳ درصدی قیمت شمش بلوم، افزایش بیش از ۷ درصدی نرخ ورق گرم و فروش قابلقبول این محصولات، نشان داد بازار مواد اولیه فولاد نسبت به مقاطع نهایی واکنش سریعتری به تغییر انتظارات نشان میدهد.

در ادامه هفته نیز معاملات تیرآهن در بورس کالا یکی از مهمترین سیگنالهای بازار را مخابره کرد. فروش کامل عرضه این محصول همراه با رشد بیش از ۱۱ درصدی قیمت میانگین موزون، نشان داد فشار هزینههای تولید و محدودیت عرضه، بیش از سایر مقاطع بر بازار تیرآهن اثر گذاشته است. در مقابل، کاهش قیمت ورق گالوانیزه، ناودانی و نبشی بیانگر آن بود که در بخشهایی از بازار هنوز ضعف تقاضا اجازه انتقال کامل هزینههای تولید به مصرفکننده را نمیدهد. در آخرین روز معاملاتی هفته نیز کاهش عرضه برخی محصولات، بهویژه نبشی و ورق گرم، در کنار افزایش جزئی قیمتهای پایه، این پیام را به بازار داد که تولیدکنندگان همچنان استراتژی مدیریت عرضه را برای حفظ تعادل قیمتها دنبال میکنند.

این تفاوت رفتار در بورس کالا نشان میدهد بازار فولاد ایران وارد مرحلهای شده که دیگر نمیتوان برای همه محصولات نسخه واحدی پیچید. هر حلقه از زنجیره فولاد متناسب با وضعیت تولید، میزان تقاضا و شرایط مصرفکنندگان خود رفتار متفاوتی دارد؛ موضوعی که تحلیل بازار را پیچیدهتر اما دقیقتر از گذشته کرده است.

بازاری میان انتظار و واقعیت

آنچه بازار آهن آلات در هفته چهارم تیرماه تجربه کرد، صرفاً مجموعهای از نوسانات قیمتی نبود؛ بلکه بازتاب همزمان چند روند عمیق اقتصادی و سیاسی بود که در کنار یکدیگر رفتار فعالان این صنعت را تغییر دادهاند. رشد هزینههای ساخت، محدودیتهای برق صنایع، افزایش هزینههای تولید، ابهام در سیاستهای تجاری، نگرانی نسبت به تأمین برخی محصولات و از همه مهمتر تشدید تنشهای سیاسی و رشد نرخ ارز، فضایی را ایجاد کرده که در آن «مدیریت ریسک» جایگزین «پیشبینی بازار» شده است.

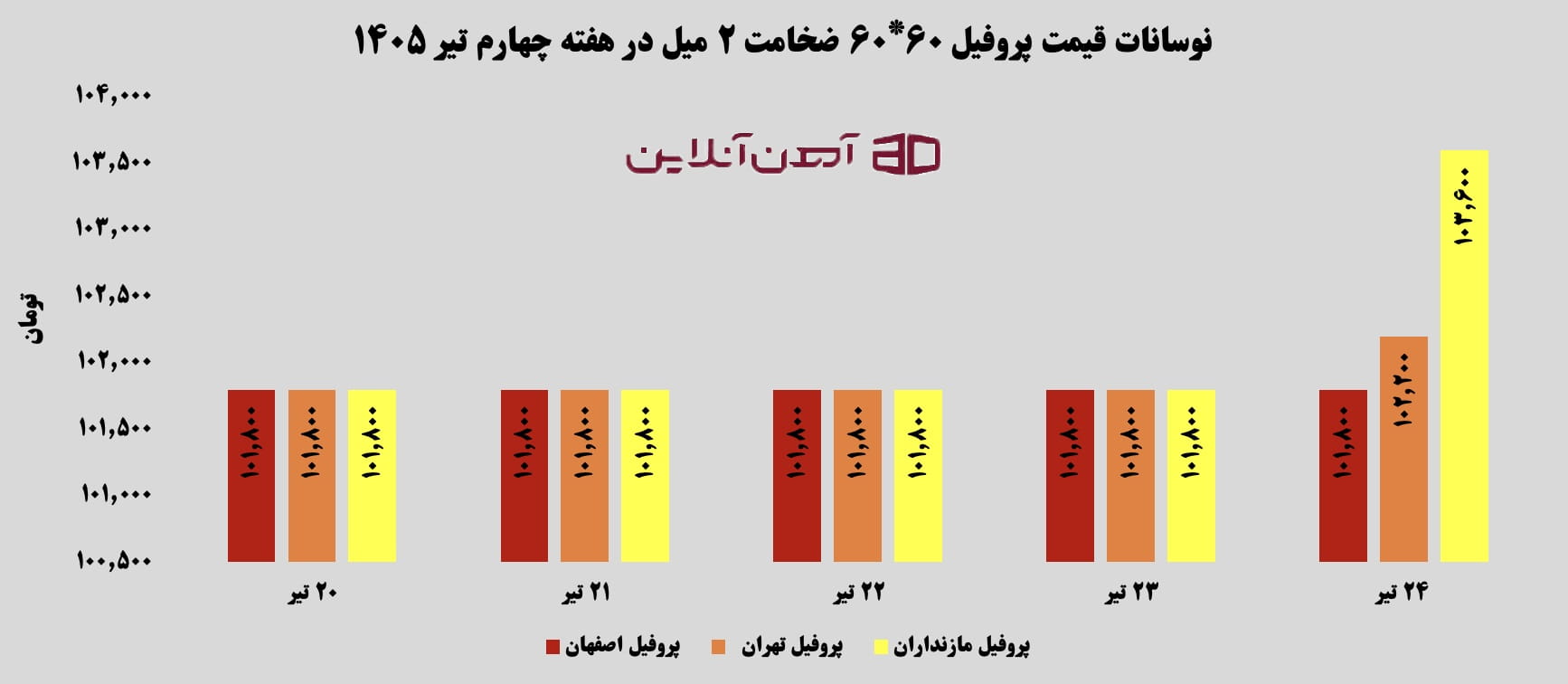

در مقابل محصولات دیگر، پروفیل همچنان آرامترین بخش بازار باقی ماند. این محصول که طی هفتههای اخیر وارد فاز ثبات شده بود، در هفته چهارم تیرماه نیز عمدتاً در همان محدوده قیمتی معامله شد و تنها پروفیل مازندران با رشد محدود هزار و ۸۰۰ تومانی، اندکی از سایر برندها فاصله گرفت. ثبات نسبی قیمت پروفیل در کارخانههای، اصفهان و اطلس فولاد مازندران نشان میدهد رکود در صنایع پاییندستی و احتیاط مصرفکنندگان همچنان اجازه خروج این بازار از وضعیت انتظار را نداده است؛ وضعیتی که در صورت بازگشت تقاضای واقعی میتواند به سرعت تغییر کند، اما فعلاً مهمترین ویژگی آن، تعادل شکننده میان هزینه تولید و توان خرید بازار است.

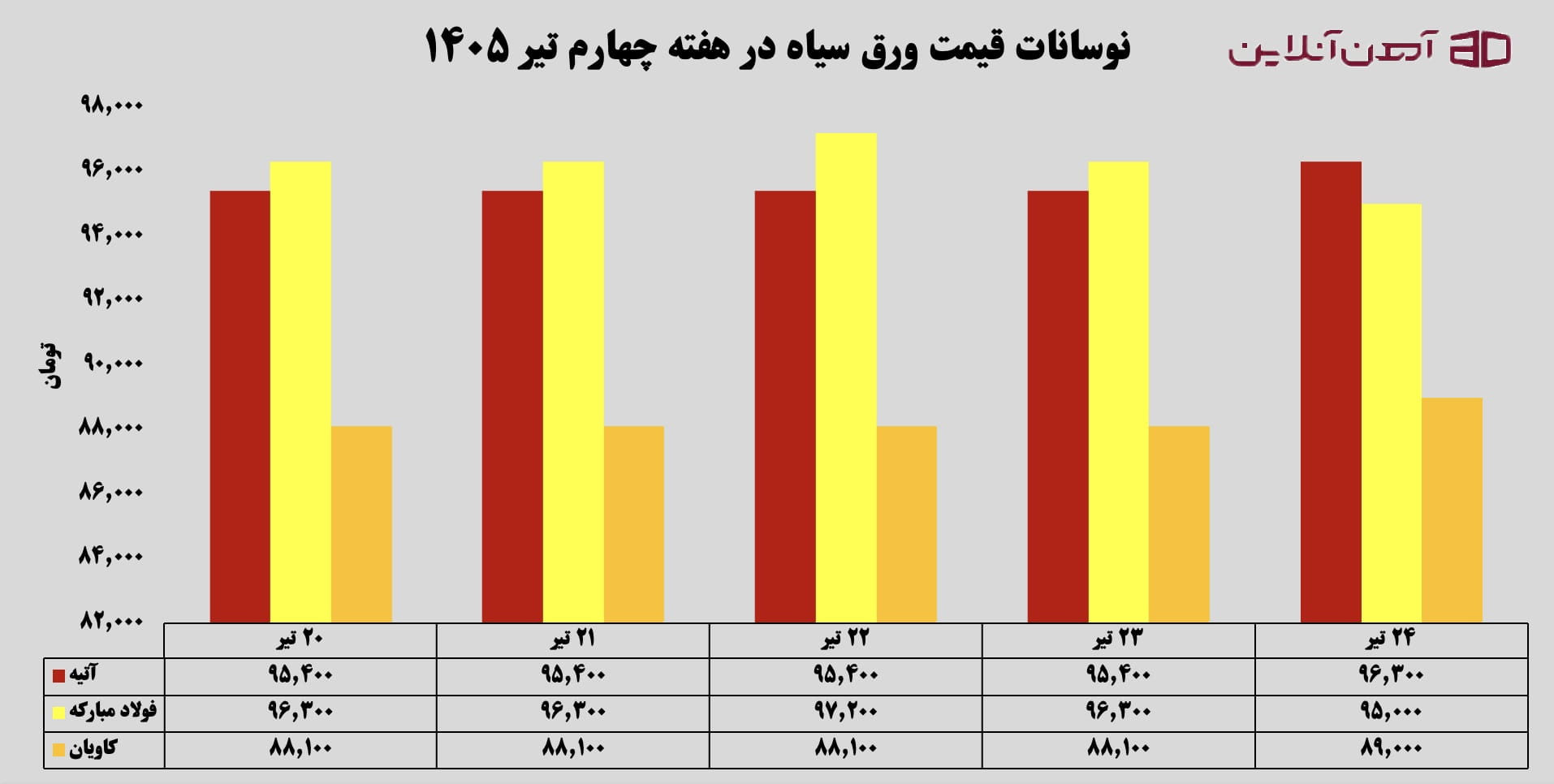

رفتار محصولات مختلف نیز این واقعیت را تأیید میکند. میلگرد و تیرآهن همچنان بیشترین واکنش را به افزایش ریسکها نشان دادند، در حالیکه پروفیل و بخشی از بازار ورق، بهدلیل ضعف تقاضای مصرفی، در محدودهای نسبتاً باثبات باقی ماندند. ورق سیاه ضخامت ۱۵ میلیمتر نیز نمونهای از همین وضعیت بود؛ جایی که بازار رفتاری مشابه پروفیل داشت و عمدتاً در محدودهای ثابت نوسان کرد. در اینمیان، قیمت ورق سیاه کارخانه فولاد آتیه رشد محدودی را تجربه کرد، اما ورق فولاد مبارکه برخلاف جریان عمومی بازار با کاهش قیمت همراه شد؛ اتفاقی که نشان میدهد شرایط عرضه و سیاست فروش کارخانهها همچنان میتواند رفتار متفاوتی در برخی محصولات ایجاد کند.

در مجموع، قیمت آهن آلات این هفته بیش از هر زمان دیگری تحتتاثیر انتظارات سیاسی و ارزی قرار داشت. تا زمانی که ابهامها درباره تنشهای منطقهای، نرخ ارز و محدودیتهای تولید ادامه داشته باشد، نوسانات مقطعی نیز پابرجا خواهد ماند؛ هرچند رکود ساختوساز همچنان مانع شکلگیری یک روند صعودی پایدار است.