تحلیل هفتگی بازار آهن آلات؛ 6 تا 10 تیر 1405

به گزارش آهن آنلاین؛ بازار آهن آلات و فولاد ایران دومین هفته تیرماه را در شرایطی پشت سر گذاشت که اگرچه نسبت به هفتههای پرالتهاب گذشته نشانههایی از بازگشت تدریجی معاملات دیده شد، اما هنوز نمیتوان از شکلگیری یک روند قطعی در بازار سخن گفت. پایان تعطیلات، ازسرگیری معاملات بورس کالا، تثبیت نسبی نرخ ارز و کاهش فضای هیجانی، امیدها به افزایش تحرک بازار را تقویت کرد، اما در مقابل، استمرار ابهامهای اقتصادی، اختلال در بخشی از خدمات بانکی، احتیاط فعالان اقتصادی و رکود نسبی بخش ساختمان، مانع از آن شد که این سیگنالهای مثبت به رونق واقعی تبدیل شوند.

بازار از شوک فاصله گرفت؛ اما هنوز به اطمینان نرسیده است

بررسی اتفاقات هفته دوم تیرماه نشان میدهد بازار بهتدریج از فضای هیجانی فاصله گرفته و تصمیمگیریها بیش از گذشته بر متغیرهای بنیادی استوار شده است. هرچند این تغییر به معنای آغاز رونق نیست، اما از خروج تدریجی بازار از رکود معاملاتی حکایت دارد. بخشی از خریداران با نزدیک شدن قیمتها به سطوح ارزنده، خریدهای خود را از سر گرفتهاند، اما معاملات همچنان با هدف تأمین نیازهای کوتاهمدت انجام میشود. در سوی مقابل، فروشندگان نیز در نبود محرک قوی از تغییر جدی قیمتها خودداری میکنند. همزمان، تداوم ابهامات اقتصادی، نوسانات نرخ ارز و اختلالات مقطعی شبکه بانکی، همچنان سرعت بازگشت رونق به بازار آهن آلات را محدود کرده است.

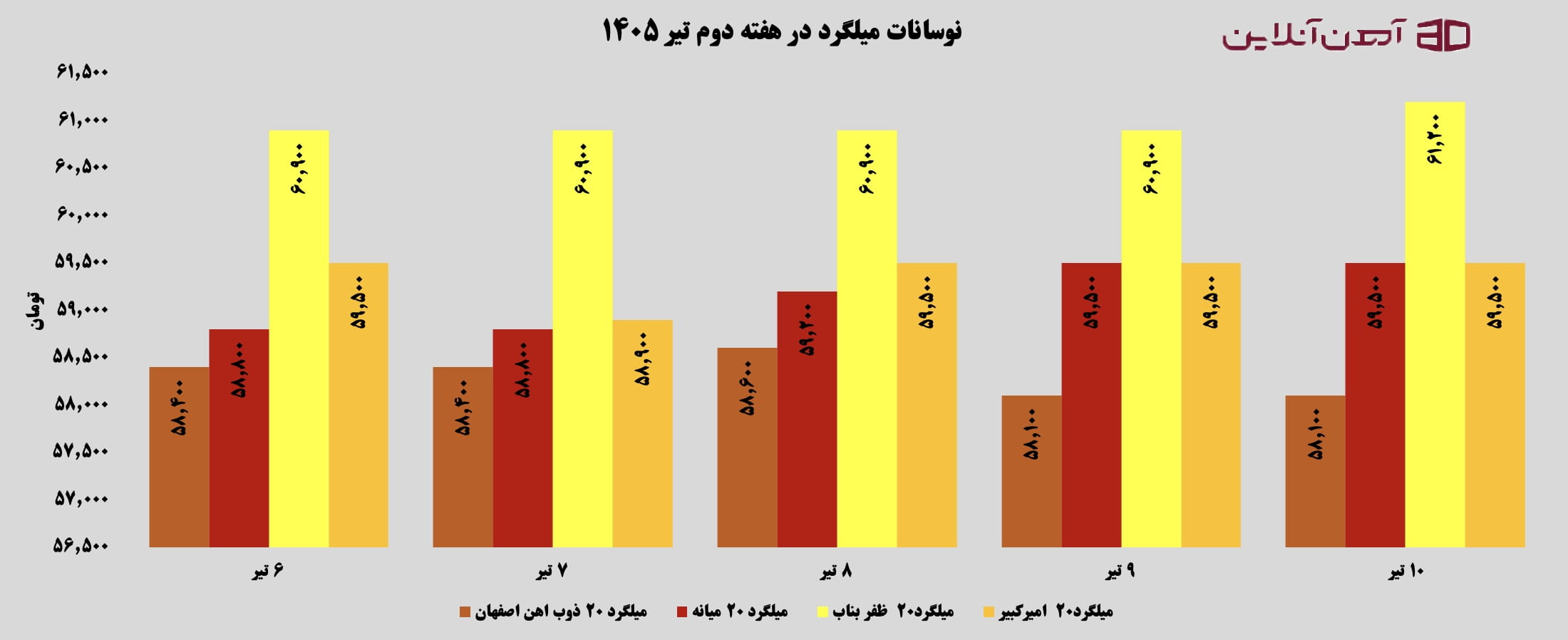

در میان محصولات فولادی، میلگرد همچنان باثباتترین رفتار را در هفته گذشته از خود نشان داد. نوسانات قیمت میلگرد بیشتر رفت و برگشتی و محدود بود و برخلاف برخی دورههای گذشته، خبری از تغییرات هیجانی دیده نشد. برای نمونه، میلگرد ۲۰ ظفر بناب هفته را با قیمت ۶۰ هزار و ۹۰۰ تومان آغاز کرد و در پایان معاملات چهارشنبه به ۶۱ هزار و ۲۰۰ تومان رسید. میلگرد ذوب آهن اصفهان نیز کاهش جزئی ۳۰۰ تومانی را تجربه کرد و در سطح ۵۸ هزار و ۱۰۰ تومان ایستاد، در حالی که میلگرد میانه با رشد حدود ۷۰۰ تومانی به ۵۹ هزار و ۵۰۰ تومان رسید. این اختلاف رفتار میان برندها نشان میدهد بازار میلگرد بیش از گذشته تحتتأثیر شرایط عرضه هر کارخانه و نیاز مصرفکنندگان قرار گرفته و از نوسانات عمومی بازار فاصله گرفته است.

بورس کالا؛ نبضی که همچنان از تقاضای واقعی خبر میدهد

یکی از مهمترین رخدادهای هفته، ازسرگیری معاملات بورس کالا بود؛ معاملاتی که تصویر دقیقتری از وضعیت واقعی زنجیره فولاد ارائه داد. برخلاف فضای محتاطانه بازار آزاد، آمارها نشان داد تقاضای مؤثر همچنان در بخشهایی از زنجیره فولاد وجود دارد. در ابتدای هفته، ثبت تقاضایی بیش از هشت برابر حجم عرضه برای کنسانتره سنگآهن و استقبال مناسب از آهن اسفنجی، از تداوم برنامهریزی تولیدکنندگان برای تأمین مواد اولیه حکایت داشت.

در ادامه نیز شمش بلوم با تقاضایی نزدیک به دو برابر عرضه معامله شد و در بخش مقاطع، میلگرد با ثبت بیش از ۱۲۹ هزار تن تقاضا در برابر حدود ۸۳ هزار تن عرضه، همچنان جایگاه خود را بهعنوان پرتقاضاترین محصول حفظ کرد. در مقابل، ورق گرم با استقبال محدودتری مواجه شد که نشان میدهد صنایع پاییندستی همچنان با احتیاط خرید میکنند و بازار محصولات تخت در انتظار شکلگیری تعادل پایدار میان عرضه و تقاضاست.

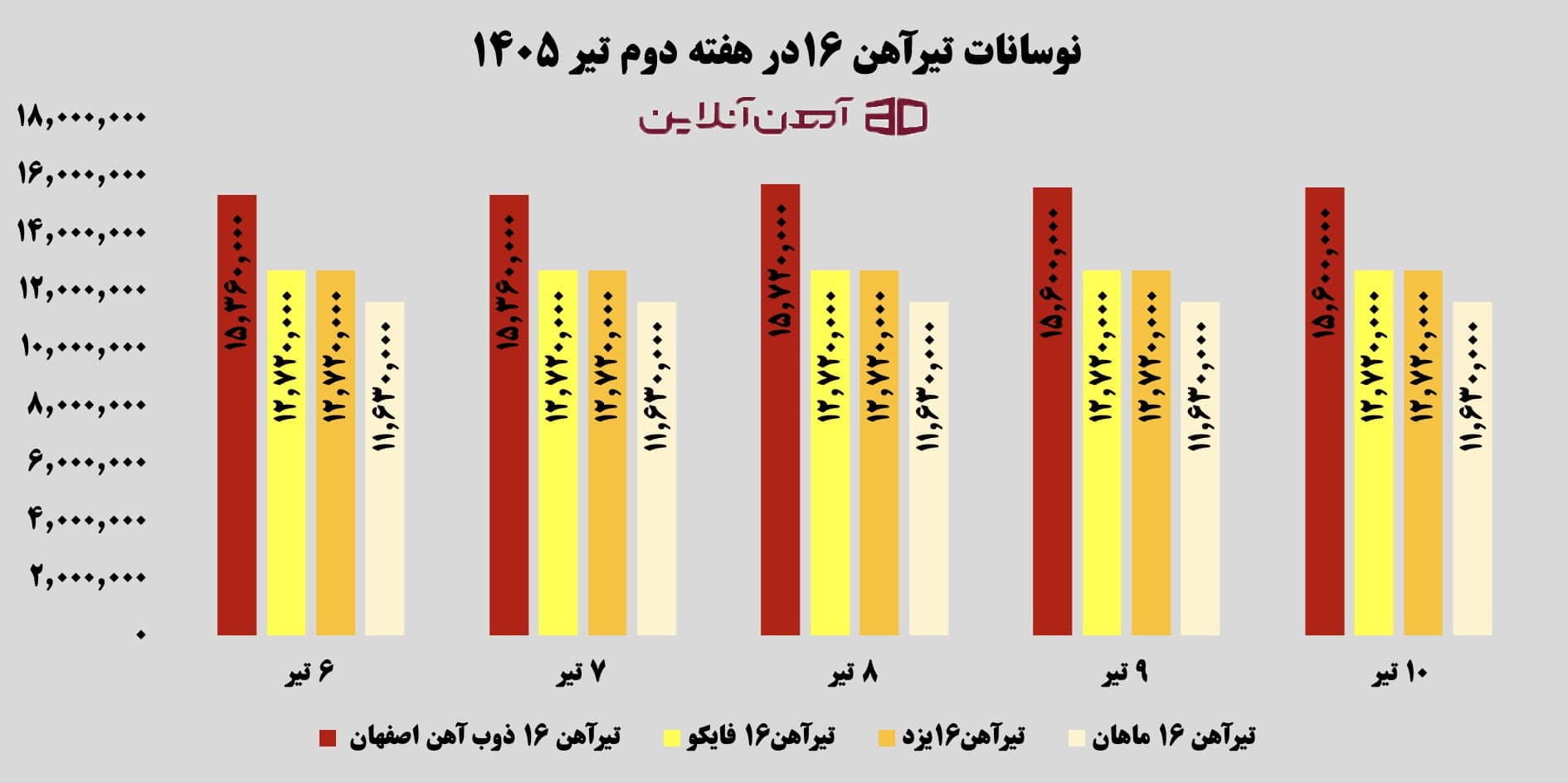

همین رفتار را میتوان در بازار آزاد نیز مشاهده کرد. در هفته گذشته، قیمت تیرآهن نوسانات بسیار محدودی داشت و عمدتاً در مدار ثبات حرکت کرد. تیرآهن سایز ۱۶ ذوب آهن اصفهان هفته را از محدوده ۱۵ میلیون و ۳۶۰ هزار تومان آغاز کرد، در میانه هفته تا ۱۵ میلیون و ۷۲۰ هزار تومان افزایش یافت، اما در پایان هفته روی نرخ ۱۵ میلیون و ۶۰۰ هزار تومان آرام گرفت.

در مقابل، تیرآهن یزد بدون تغییر در کانال ۱۲ میلیون و ۷۲۰ هزار تومان باقی ماند و سایر برندها از جمله فایکو و ماهان نیز تغییر محسوسی را تجربه نکردند. این الگوی رفتاری نشان میدهد بازار تیرآهن نیز مانند میلگرد وارد مرحلهای از تعادل نسبی شده و فعالان آن منتظر دریافت سیگنالهای جدید از سمت تقاضای پروژههای عمرانی، بورس کالا و نرخ ارز هستند.

محصولات فولادی در ایستگاه تعادل؛ ثبات قیمت یا انتظار برای یک محرک؟

مرور روند قیمتی محصولات فولادی در هفته دوم تیرماه نشان میدهد بازار بیش از هر زمان دیگری به مرحله «تعادل محتاطانه» نزدیک شده است. برخلاف ماههای گذشته که هر خبر سیاسی یا ارزی میتوانست موجی از افزایش یا کاهش قیمتها ایجاد کند، این هفته رفتار اغلب محصولات از منطق عرضه و تقاضا تبعیت کرد. البته این تعادل به معنای رونق نیست؛ بلکه نتیجه همزمان کاهش هیجان، افت معاملات سفتهبازانه و انتظار فعالان برای مشخص شدن جهت متغیرهای کلان اقتصادی است.

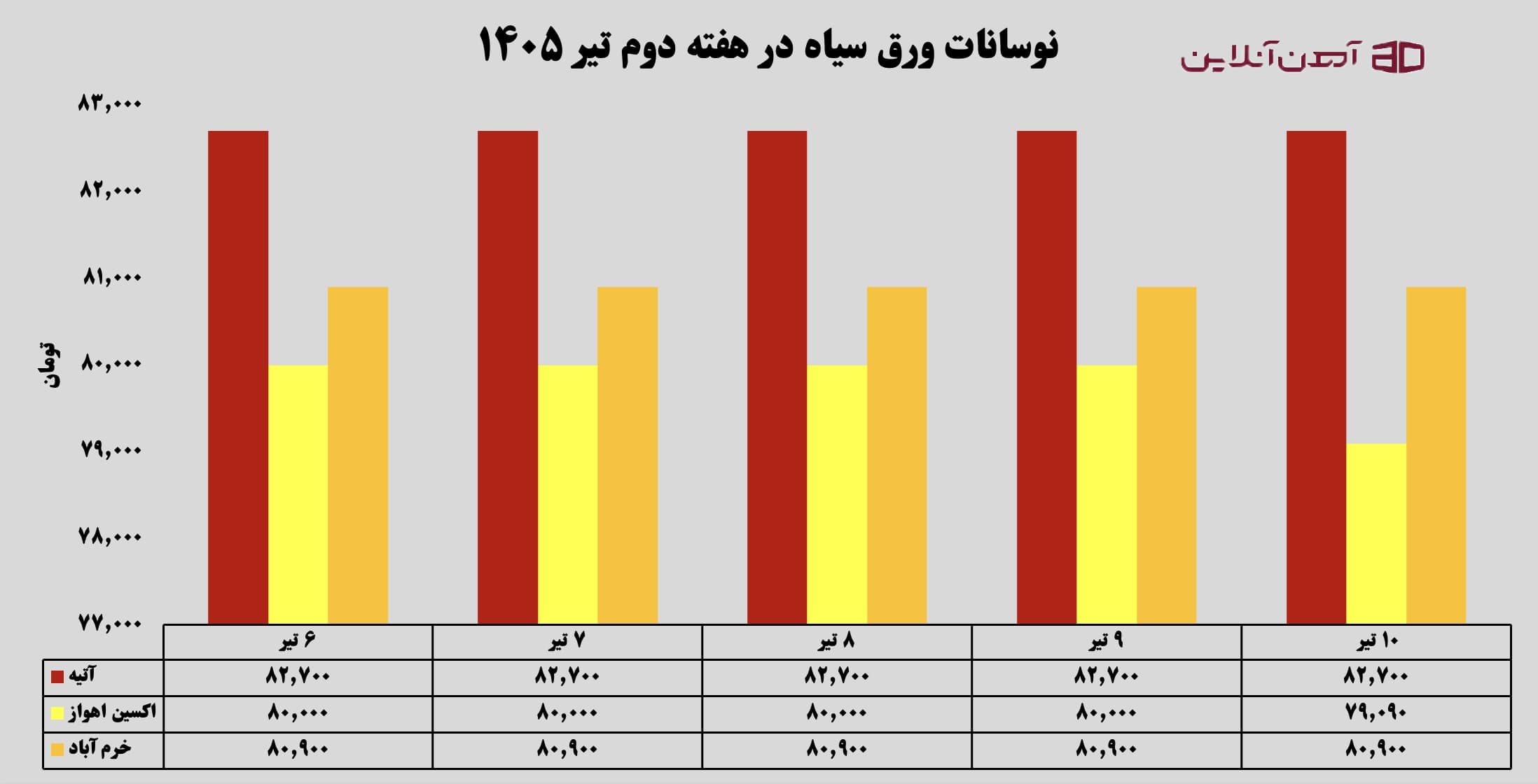

در بخش محصولات تخت، ورق همچنان مهمترین بازاری بود که اثر اصلاح قیمتهای هفتههای گذشته را با خود حمل میکرد. با اینحال، معاملات هفته دوم تیرماه نشان داد که قیت ورق سیاه وارد فاز ثبات نسبی شده است. قیمت ورق سیاه اکسین اهواز در ضخامت ۲۰ میلیمتر تنها در آخرین روز معاملاتی هفته حدود هزار تومان کاهش یافت و به محدوده ۷۹ هزار تومان رسید.

این در حالی که سایر روزهای هفته تغییر محسوسی نداشت. در برندهای آتیه و خرمآباد نیز عملاً نوسان قابلتوجهی مشاهده نشد و ورق سیاه آتیه در کانال ۸۲ هزار و ۷۰۰ تومان و ورق خرمآباد در محدوده ۸۰ هزار و ۹۰۰ تومان باقی ماند. این رفتار قیمتی نشان میدهد بخش مهمی از حباب ناشی از تنشهای سیاسی تخلیه شده و بازار اکنون بیش از هر عامل دیگری چشم به عرضههای بورس کالا و میزان تقاضای صنایع پاییندستی دوخته است؛ صنایعی که همچنان با احتیاط خرید میکنند و ترجیح میدهند تا روشنتر شدن چشمانداز اقتصادی، موجودی انبارهای خود را با حداقل هزینه مدیریت کنند.

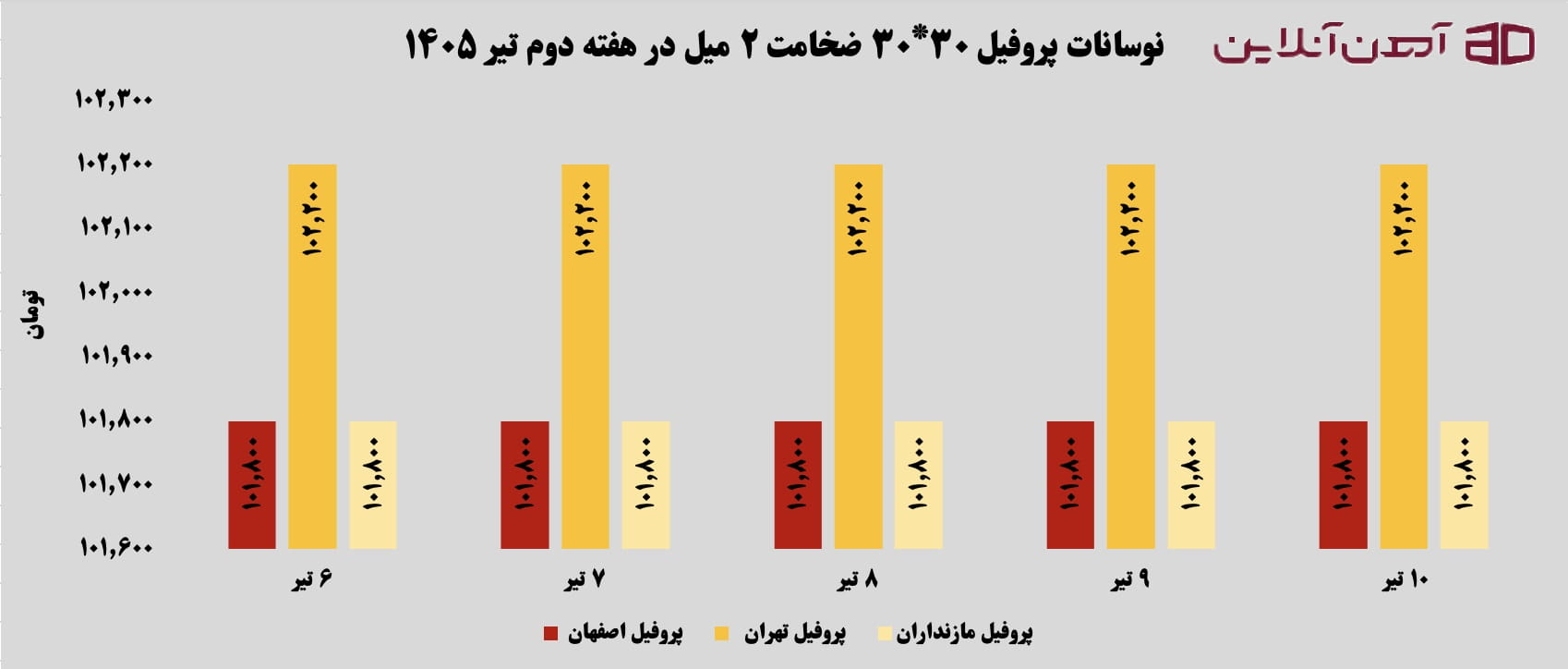

در بازار پروفیل نیز آرامش تقریباً کامل برقرار بود؛ آرامشی که بیش از آنکه ناشی از رونق باشد، نتیجه ثبات بازار ورق و کاهش هیجان معاملات محسوب میشود. قیمت پروفیل اصفهان و مازندران در تمام روزهای هفته روی نرخ ۱۰۱ هزار و ۸۰۰ تومان ثابت ماند و پروفیل تهران نیز بدون تغییر در سطح ۱۰۲ هزار و ۲۰۰ تومان معامله شد. این ثبات قیمت پروفیل نشان میدهد تولیدکنندگان در شرایط فعلی تمایلی به تغییر سیاستهای قیمتگذاری ندارند و ترجیح میدهند ابتدا تکلیف بازار ورق و حجم سفارشهای جدید مشخص شود.

نبشی، ناودانی، قوطی و لوله نیز کمنوسانترین هفتههای خود را پشت سر گذاشتند. اگرچه برخی کارخانهها افزایشهای جزئی اعمال کردند، اما در مجموع این تغییرات آنقدر محدود بود که نتوان از آغاز روندی جدید سخن گفت. در واقع، اغلب تولیدکنندگان به خوبی میدانند که بازار هنوز کشش افزایش قیمت را ندارد و از سوی دیگر، کاهش بیشتر نرخها نیز با توجه به هزینههای تولید و محدودیتهای انرژی، چندان منطقی به نظر نمیرسد.

آینده بازار؛ رونق تدریجی یا تداوم حرکت در مدار احتیاط؟

اگر مجموعه اتفاقات هفته دوم تیرماه را کنار هم قرار دهیم، تصویری روشن از وضعیت بازار آهن آلات شکل میگیرد. بازار بخش زیادی از شوکهای ماههای گذشته را پشت سر گذاشته، اما هنوز محرک لازم برای آغاز یک روند پرقدرت را در اختیار ندارد. بازگشت تدریجی بخشی از تقاضای واقعی، ثبات نسبی نرخ ارز، معاملات مناسب بورس کالا و اصلاح قیمتها از کاهش ریسک بازار حکایت دارند، اما رکود ساختوساز، محدودیت نقدینگی، ابهام در فضای سیاسی و چالشهای صنعت فولاد در حوزه انرژی و صادرات، همچنان مانع از شتاب گرفتن معاملات هستند. در همین حال، تحولات صادراتی از جمله حرکت به سمت تکمیل زنجیره ارزش و افزایش صادرات محصولات نهایی، نشاندهنده تغییر تدریجی رویکرد صنعت فولاد است که میتواند در میانمدت بر بازار داخلی نیز اثر بگذارد. در مجموع، محتملترین سناریوی کوتاهمدت، ادامه نوسانات محدود همراه با افزایش تدریجی حجم معاملات است؛ مگر آنکه متغیرهای اقتصادی یا سیاسی مسیر تازهای پیش روی بازار قرار دهند.