تحلیل هفتگی بازار آهن آلات؛ 16 تا 20 خرداد 1405

به گزارش آهن آنلاین؛ بازار آهن آلات در هفته سوم خردادماه، یکی از پیچیدهترین و در عین حال معنادارترین مقاطع خود در ماههای اخیر را پشت سر گذاشت. در شرایطی که رکود تقاضا همچنان بر بخش عمده بازار آزاد سایه انداخته، دادههای بورس کالا از تداوم رقابت در برخی محصولات فولادی حکایت دارند و همین موضوع تصویری دوگانه از وضعیت بازار ترسیم کرده است. از سویدیگر، پایان محدودیت صادرات محصولات تخت فولادی، بازگشت تدریجی ثبات به زنجیره تولید پس از شوکهای اخیر و همزمان تداوم نگرانیها درباره محدودیتهای انرژی، مجموعهای از سیگنالهای متناقض را به فعالان بازار مخابره کردهاند. در چنین فضایی، بازار آهن آلات بیش از آنکه تحتتاثیر واقعیتهای جاری باشد، در حال سنجش مسیر آینده و آماده شدن برای ورود به فصل تعیینکننده تابستان است.

بورس کالا؛ آینهای متفاوت از بازار آزاد

بررسی معاملات بورس کالای ایران در هفته سوم خرداد نشان میدهد برخلاف فضای نسبتاً سرد بازار آزاد، بخشی از زنجیره فولاد همچنان از سطح مطلوبی از تقاضا برخوردار است. روز یکشنبه بیش از یک میلیون و ۱۸۲ هزار تن محصول فولادی عرضه شد که بیش از ۷۱۲ هزار تن آن مورد معامله قرار گرفت. فروش نزدیک به ۹۰ درصدی آهن اسفنجی، معامله کامل میلگرد آلیاژی و استقبال مناسب از کنسانتره و گندله سنگآهن نشان داد که حلقههای بالادستی زنجیره فولاد همچنان فعال هستند.

در معاملات روز دوشنبه نیز بیش از ۶۵ درصد شمش بلوم عرضهشده معامله شد و ورق گرم B بهطور کامل به فروش رسید؛ موضوعی که بیانگر تداوم تقاضا در بخش محصولات تخت بود. سهشنبه اما توجه بازار بیشتر به معاملات مقاطع ساختمانی معطوف شد. تیرآهن با ثبت فروش بیش از ۸۶ درصدی یکی از موفقترین معاملات هفته را تجربه کرد و ورق گالوانیزه نیز بهطور کامل معامله شد؛ اتفاقی که از نیاز مستمر صنایع پاییندستی به محصولات پوششدار حکایت دارد.

در همین حال، اطلاعیه عرضه چهارشنبه بورس کالا نیز حامل پیام مهمی بود. کاهش حدود ۱۰ درصدی عرضه میلگرد در کنار افزایش جزئی قیمت پایه، همزمان با رشد عرضه ورق گرم و تختال، نشان میدهد تولیدکنندگان و سیاستگذاران در تلاش هستند میان نیاز بازار داخلی، مدیریت موجودی انبارها و الزامات صادراتی تعادل ایجاد کنند. در مجموع، بورس کالا طی این هفته تصویری نسبتاً باثبات از زنجیره فولاد ارائه داد؛ تصویری که تفاوت محسوسی با فضای رکودی بازار آزاد داشت.

دو مسیر متفاوت؛ میلگرد جلوتر از تیرآهن

یکی از مهمترین اتفاقات بازار آهن آلات در هفته گذشته، ادامه واگرایی رفتاری میان میلگرد و تیرآهن بود. میلگرد همچنان جایگاه خود را بهعنوان لیدر تقاضای بازار حفظ کرد و حتی افزایش عرضه نیز نتوانست از شدت رقابت میان خریداران بکاهد.

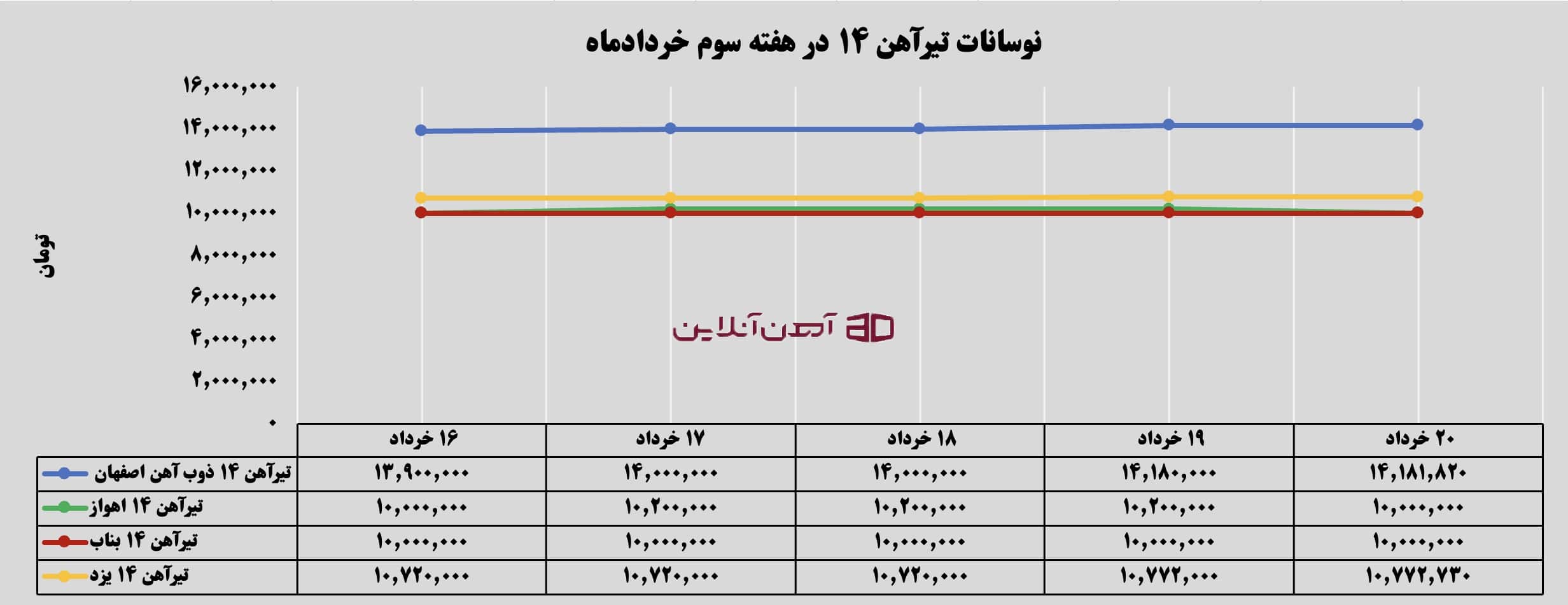

رفتار و روند حرکتی قیمت تیرآهن در بازار آزاد نیز، تا حد زیادی همین فضای محتاطانه را منعکس کرد. تیرآهن سایز ۱۴ ذوب آهن اصفهان طی هفته سوم خرداد با رشد ۲۸۰ هزار تومانی نسبت به ابتدای هفته همراه شد و در نهایت در کانال ۱۴ میلیون و ۱۸۰ هزار تومانی تثبیت شد. در مقابل، تیرآهن ۱۴ اهواز پس از ثبت افزایش ۲۰۰ هزار تومانی در روزهای ابتدایی هفته، مجدداً بخشی از رشد خود را از دست داد و تا پایان هفته به کانال ۱۰ میلیون تومانی بازگشت. تیرآهن ۱۴ بناب نیز بدون تغییر محسوس، ثبات خود را در محدوده ۱۰ میلیون تومان حفظ کرد و تیرآهن ۱۴ یزد نیز با نوسانات محدود همچنان در کانال ۱۰ میلیون و ۷۰۰ هزار تومان معامله شد؛ موضوعی که نشان میدهد بازار تیرآهن همچنان نسبت به افزایش قیمتها حساس است و خریداران با احتیاط بیشتری عمل میکنند.

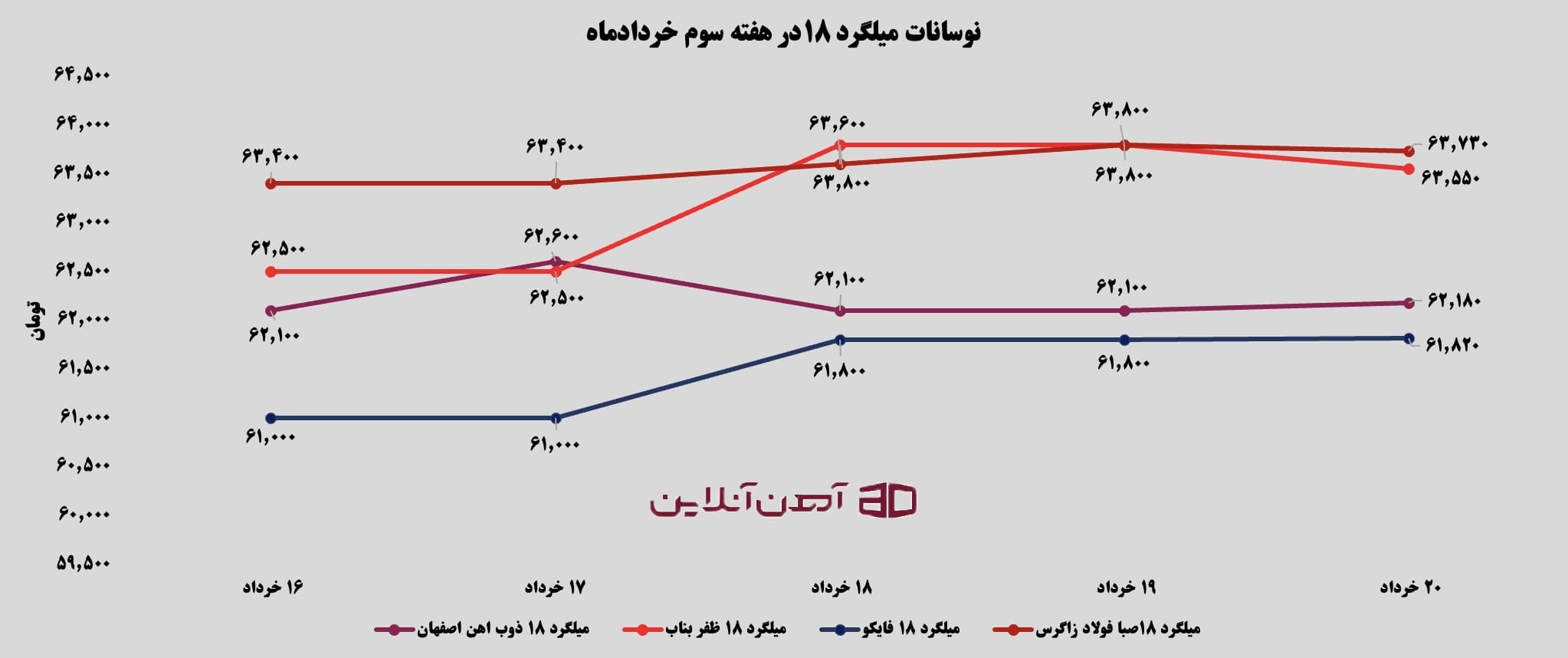

در بازار میلگرد اما تصویر تا حدی متفاوت بود. قیمت میلگرد سایز ۱۸ ذوب آهن اصفهان با کاهش جزئی ۸۰ تومانی نسبت به ابتدای هفته به ۶۲ هزار و ۱۸۰ تومان رسید، اما سایر برندهای اصلی بازار مسیر افزایشی را تجربه کردند. میلگرد ۱۸ ظفر بناب با رشد هزار تومانی وارد کانال ۶۵ هزار و ۵۵۰ تومانی شد و میلگرد فایکو نیز با افزایش ۸۲۰ تومانی به ۶۱ هزار و ۸۲۰ تومان رسید. در همین حال، میلگرد صبا فولاد زاگرس روندی پلهای و تدریجی را پشت سر گذاشت و با رشد روزانه حدود ۲۰۰ تومان، در پایان هفته به ۶۳ هزار و ۷۳۰ تومان رسید. این اختلاف رفتار میان کارخانههای مختلف نشان میدهد که اگرچه تقاضای مصرفی همچنان محدود است، اما نگرانی نسبت به شرایط عرضه در ماههای آینده از افت گسترده قیمتها جلوگیری کرده است.

همانطور که ذکرشد، بازار آزاد روایت متفاوتی داشت. قیمت میلگرد در بسیاری از مبادی فروش با کاهش یا ثبات همراه بود و حجم معاملات مصرفی همچنان پایین باقی ماند. این موضوع نشان میدهد رونق مشاهدهشده در بورس کالا الزاماً به معنای بازگشت تقاضای واقعی نیست و بخش مهمی از خریدها با رویکرد تأمین موجودی و مدیریت ریسک انجام میشود.

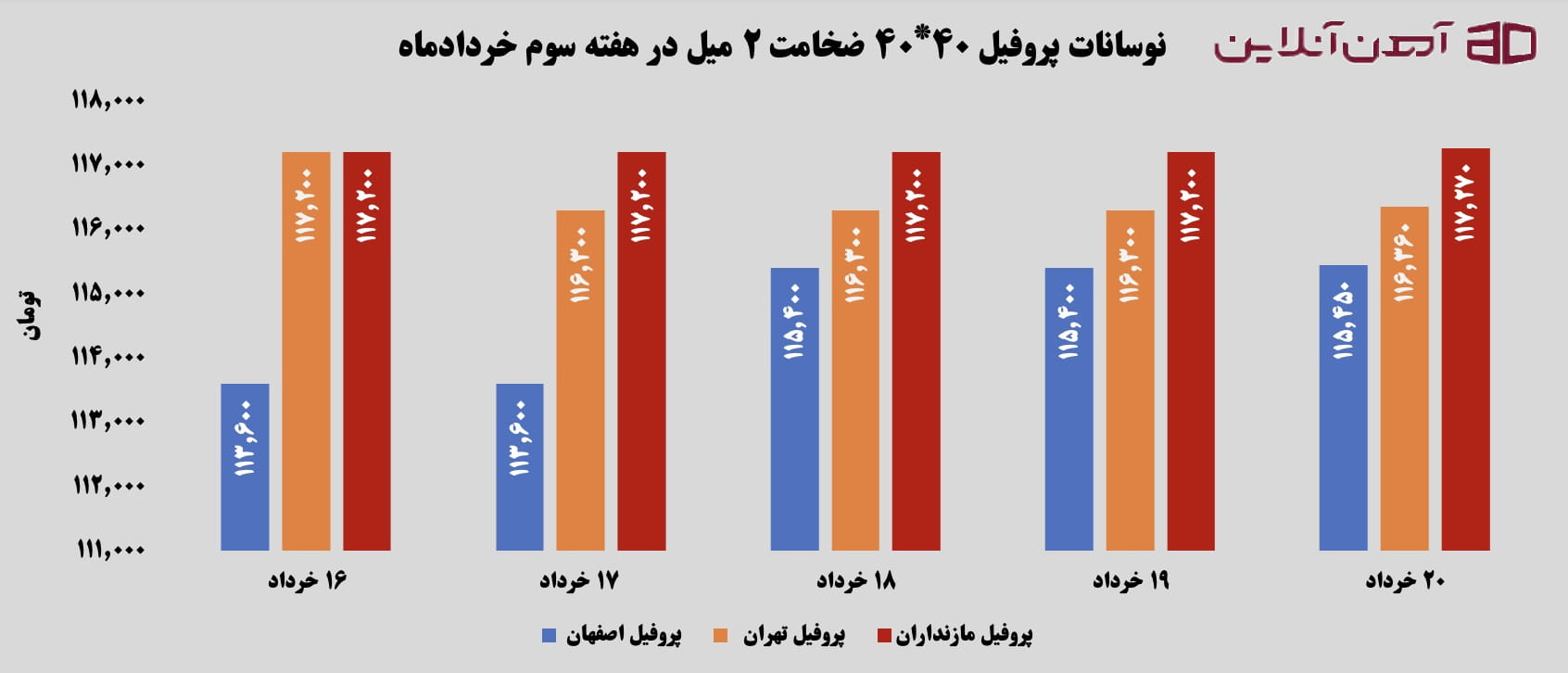

در بخش محصولات پروفیلی نیز روند یکدستی مشاهده نشد. پروفیل ۴۰×۴۰ با ضخامت ۲ میلیمتر تولید اصفهان حدود یک هزار و ۸۰۰ تومان افزایش قیمت را تجربه کرد و در محدوده ۱۱۵ هزار و ۴۰۰ تومان تثبیت شد. درمقابل، پروفیل تهران با کاهش ۹۰۰ تومانی تا نرخ ۱۱۶ هزار و ۳۰۰ تومان عقب نشست. پروفیل مازندران اما در طول هفته بدون تغییر محسوس باقی ماند و قیمت ۱۱۷ هزار و ۲۰۰ تومانی خود را حفظ کرد. این تفاوت رفتاری نشان میدهد که قیمت پروفیل، بیش از آنکه تحتتاثیر یک روند کلی قرار داشته باشد، از شرایط عرضه و سیاست فروش هر کارخانه اثر میپذیرد.

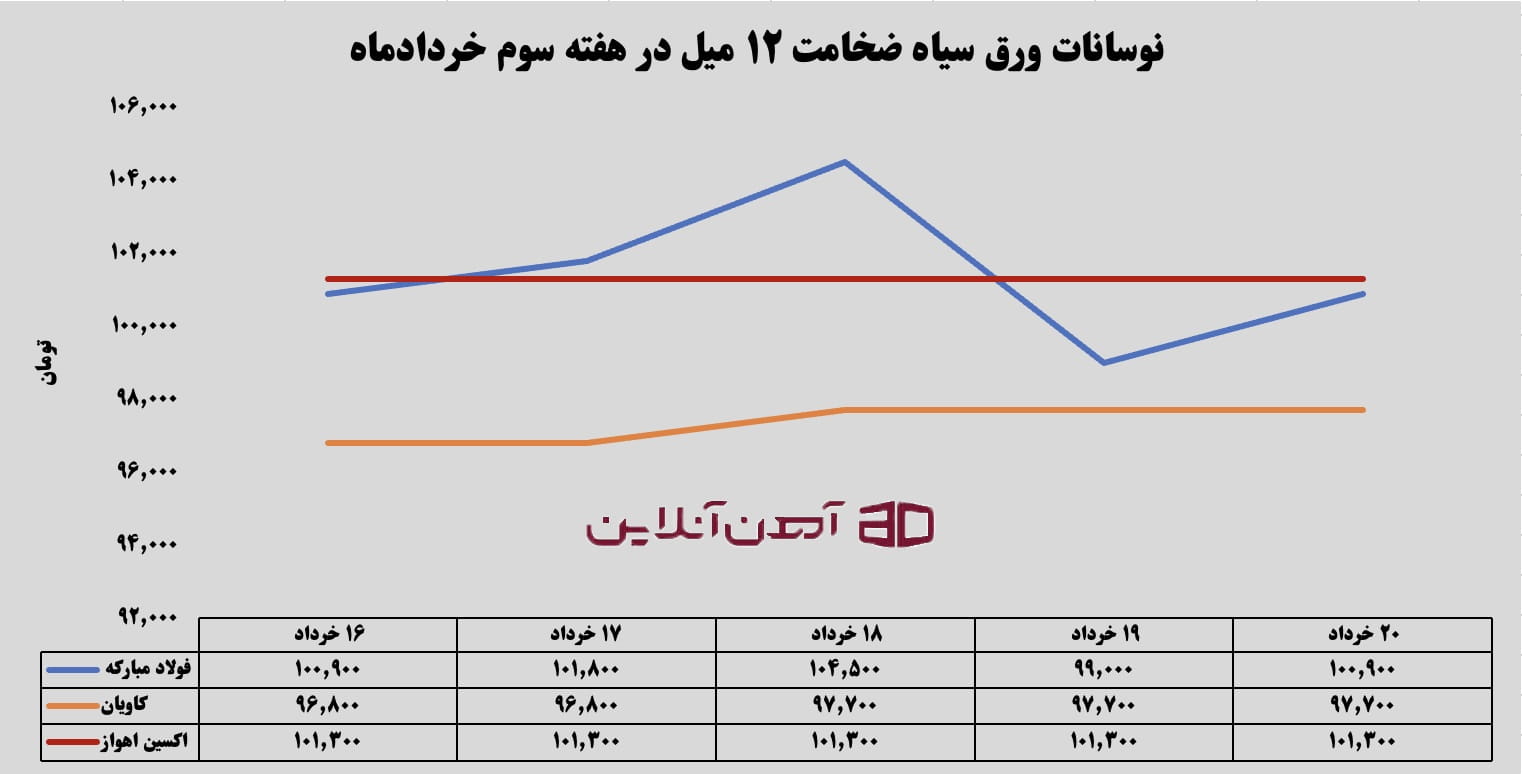

در بازار ورق نیز با وجود فضای نسبتاً آرام معاملات، برخی برندها افزایش نرخ را تجربه کردند. ورق سیاه ۱۲ میلیمتر فولاد مبارکه بهصورت فابریک با رشد ۴ هزار و ۱۰۰ تومانی همراه شد و برای نخستین بار در هفته جاری از مرز ۱۰۰ هزار تومان عبور کرد و به ۱۰۰ هزار و ۹۰۰ تومان رسید. ورق کاویان نیز افزایش ۹۰۰ تومانی را ثبت کرد و به ۹۷ هزار و ۷۰۰ تومان رسید. در مقابل، ورق اکسین اهواز بدون تغییر محسوس معامله شد و ثبات قیمتی خود را حفظ کرد. این تحولات همزمان با پایان محدودیت صادرات محصولات تخت رخ داد و نشان داد قیمت ورق سیاه، بیش از سایر محصولات نسبت به اخبار مرتبط با عرضه و صادرات واکنش نشان میدهد.

پایان محدودیت صادرات؛ آغاز فاز جدید سیاستگذاری

از مهمترین تحولات هفته سوم خرداد، میتوان به پایان رسمی محدودیت صادرات اسلب و محصولات تخت فولادی اشاره کرد؛ تصمیمی که یکی از مهمترین سیاستهای مداخلهای ماههای اخیر را خاتمه داد و نشان داد نگرانی سیاستگذار نسبت به کمبود عرضه تا حد زیادی کاهش یافته است.

محدودیت صادرات در ماههای گذشته با هدف تأمین نیاز صنایع داخلی اعمال شده بود، اما اکنون با بازگشت بخشی از ظرفیتهای تولیدی، مسیر صادرات دوباره باز شده است. این موضوع برای فولادسازان اهمیت زیادی دارد؛ زیرا علاوهبر ارزآوری، به حفظ جایگاه ایران در بازارهای منطقهای نیز کمک میکند.

با اینحال، مهمترین چالش بازار همچنان مسئله انرژی است. هرچند صنعت فولاد از شوکهای اخیر عبور کرده، اما محدودیت برق در فصل گرم میتواند دوباره تعادل عرضه و تقاضا را تحتتاثیر قرار دهد؛ موضوعی که باعث شده بخشی از خریداران همچنان با احتیاط عمل کنند.

در اینمیان، بحث سهم فولاد در هزینه ساختوساز نیز بار دیگر مطرح شد. اگرچه تغییرات قیمت فولاد بر تصمیمگیری سازندگان اثرگذار است، اما رشد هزینه زمین، دستمزد، تأسیسات و هزینههای مالی در سالهای اخیر نقش پررنگتری در افزایش قیمت مسکن داشتهاند. از همین رو، نگاه بازار بیش از آنکه معطوف به اثر فولاد بر قیمت نهایی مسکن باشد، بر نقش آن در سودآوری و زمانبندی پروژههای ساختمانی متمرکز شده است.

سایه رکود جهانی بر بازار داخلی

بازار داخلی فولاد در حالی مسیر خود را دنبال میکند که تحولات جهانی همچنان سیگنالهای محتاطانهای ارسال میکنند. افت قیمت سنگ آهن به محدوده ۱۰۱ دلار در هر تن و کاهش تولید فولاد در چین نشان میدهد رکود ساختوساز در بزرگترین مصرفکننده فولاد جهان همچنان ادامه دارد و مانع شکلگیری یک روند صعودی قدرتمند در بازارهای جهانی شده است. در مقابل، افزایش هزینههای انرژی، حملونقل و مواد اولیه از افت شدید قیمتها جلوگیری کرده و نتیجه آن شکلگیری بازاری کمنوسان و محتاط است. این شرایط برای فولاد ایران نیز اهمیت دارد؛ زیرا در کنار بازگشایی مسیر صادرات، سرمایهگذاریهای جدید فولادی در کشورهای حوزه خلیج فارس میتواند رقابت در بازارهای منطقهای را تشدید کند.

درمجموع، بازار آهن آلات در هفته سوم خرداد در نقطهای حساس قرار داشت. بورس کالا همچنان نشانههایی از تحرک را حفظ کرده، اما بازار آزاد از رکود فاصله نگرفته است. همزمان، صادرات دوباره فعال شده و نگرانیهای مربوط به انرژی نیز پابرجاست. در چنین شرایطی، بازگشت تقاضای واقعی مهمترین عامل تعیینکننده مسیر بازار در هفتههای آینده خواهد بود؛ عاملی که میتواند فاصله میان رونق معاملات بورس کالا و رکود بازار آزاد را کاهش دهد یا تداوم الگوی فعلی را رقم بزند.