تحلیل هفتگی بازار آهن آلات؛ 9 تا 13 خرداد 1405

به گزارش آهن آنلاین؛ بازار آهن آلات در هفتهای که گذشت، بیش از هر زمان دیگری تحتتأثیر دو نیروی متضاد قرار داشت؛ از یک سو رکود تقاضا، کاهش حجم معاملات و عقبنشینی خریداران، و از سویدیگر نگرانیهای فزاینده درباره آینده عرضه، محدودیتهای تولید و چالشهای زنجیره تأمین قرار دارد. حاصل این تقابل، بازاری بود که در ظاهر با افت قیمت بسیاری از محصولات فولادی همراه شد اما در لایههای عمیقتر خود همچنان با نااطمینانیهای جدی مواجه است. بررسی روند معاملات نشان میدهد فعالان بازار آهن آلات در شرایطی قرار دارند که نه سیگنال قدرتمندی برای آغاز موج جدید خرید دریافت میکنند و نه میتوانند نسبت به آینده عرضه و تولید با اطمینان کامل تصمیم بگیرند. همین وضعیت باعث شده بازار در فاز انتظار باقی بماند؛ انتظاری که هم به تحولات داخلی وابسته است و هم از روند بازارهای جهانی فولاد تأثیر میپذیرد.

رکودی که بر بازار سایه انداخت

مهمترین اتفاق بازار آهن آلات در هفته گذشته ادامه عقبنشینی قیمتها در اغلب محصولات فولادی بود. کاهش تقاضای واقعی در بخش ساختمان و پروژههای عمرانی همچنان اصلیترین عامل فشار بر بازار محسوب میشود. برخلاف سالهای گذشته که آغاز فصل ساختوساز با افزایش خرید و رونق معاملات همراه بود، امسال بسیاری از پروژهها بهدلیل محدودیت نقدینگی، افزایش هزینههای اجرایی و ابهام نسبت به آینده اقتصاد کشور با سرعتی کمتر از انتظار پیش میروند.

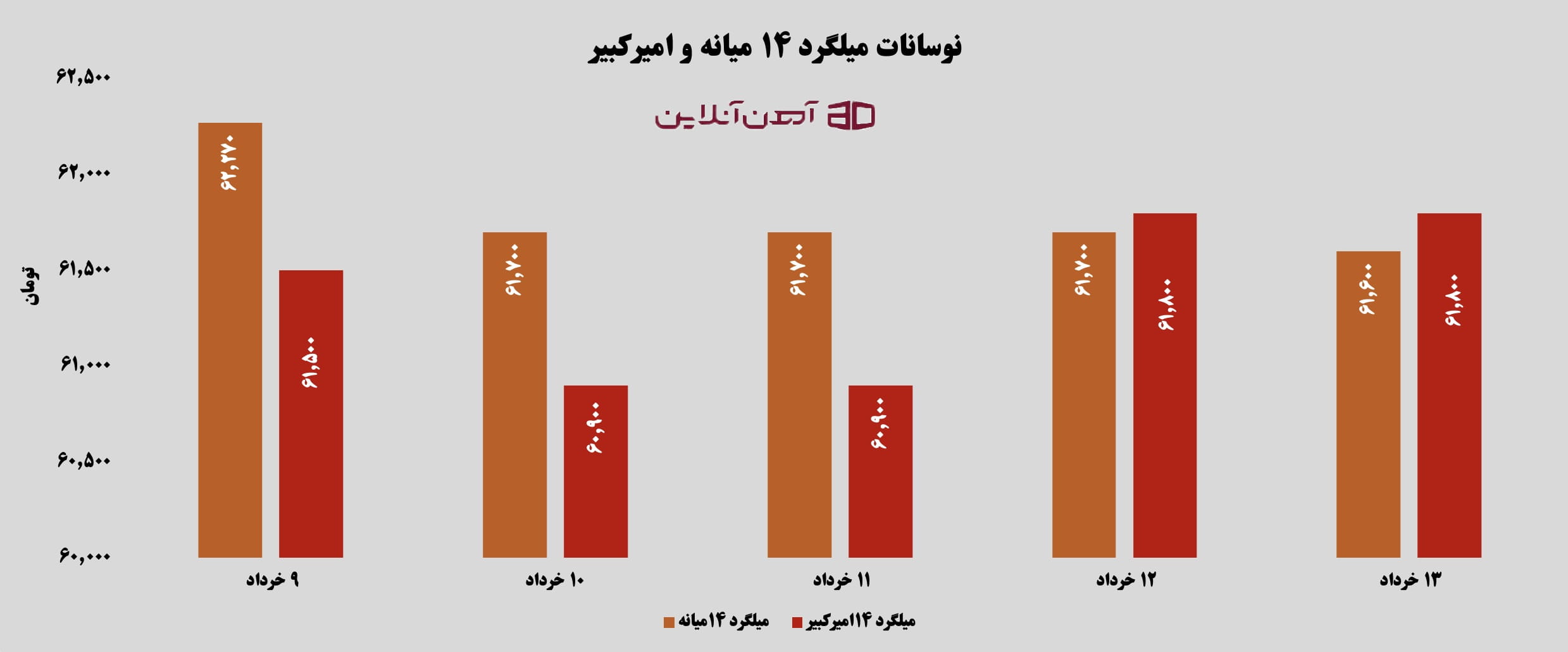

در بازار میلگرد، این شرایط بهوضوح قابل مشاهده بود. میلگرد ۱۴ میانه در طول هفته حدود ۶۷۰ تومان کاهش قیمت را تجربه کرد و در ادامه روند نزولی هفتههای اخیر باقی ماند. همچنین قیمت میلگرد کارخانه فولاد امیرکبیر خزر که در ابتدای هفته تا محدوده ۶۰ هزار و ۹۰۰ تومان عقبنشینی کرده بود، اگرچه در دو روز پایانی بخشی از افت خود را جبران کرد و به ۶۱ هزار و ۸۰۰ تومان رسید، اما همچنان نشانهای از بازگشت تقاضای قدرتمند در بازار مشاهده نشد.

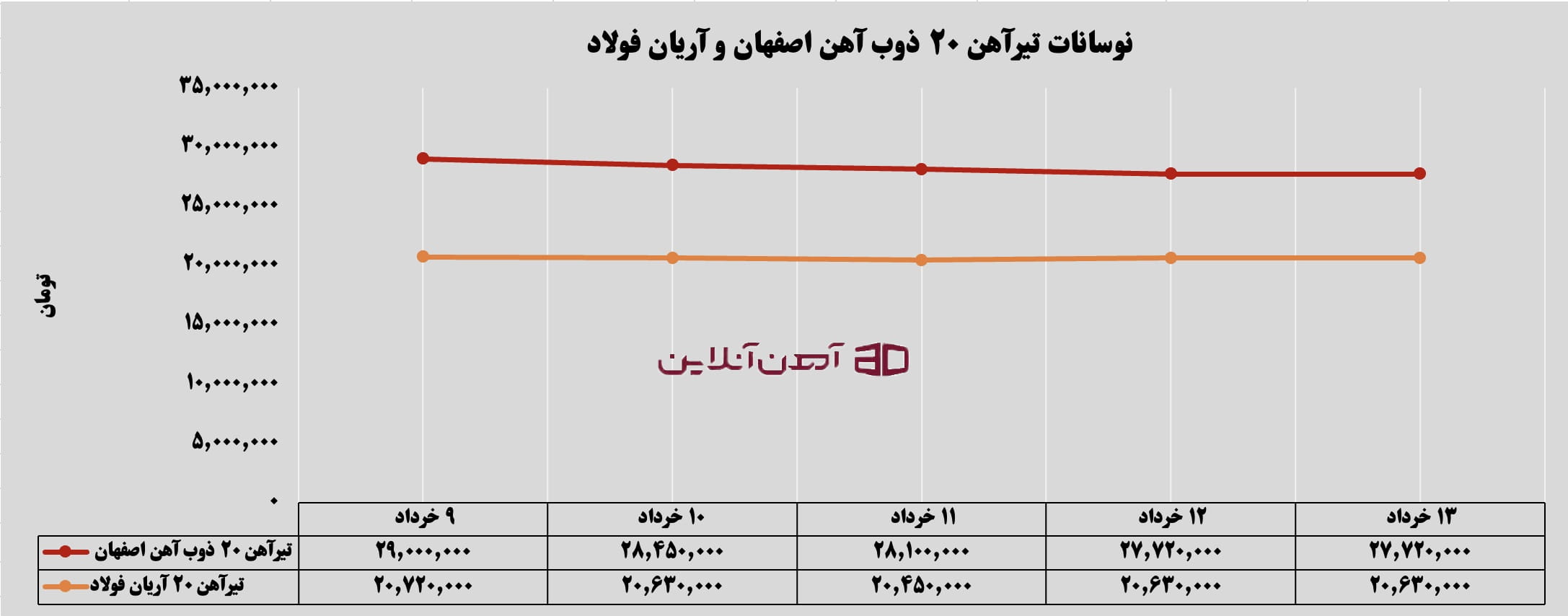

بازار تیرآهن نیز مسیر مشابهی را طی کرد. بهطوری که قیمت تیرآهن سایز ۲۰ ذوب آهن اصفهان که معاملات هفتگی خود را از محدوده ۲۹ میلیون تومان آغاز کرده بود، در پایان هفته به ۲۷ میلیون و ۷۲۰ هزار تومان رسید. تیرآهن آریان فولاد نیز حدود ۹۰۰ هزار تومان افت قیمت را به ثبت رساند. این روند نشان میدهد رکود ساختوساز و کاهش خریدهای انباری همچنان مهمترین مانع رشد قیمت در بازار مقاطع طویل فولادی است.

درواقع بازار در وضعیتی قرار گرفته که حتی کاهش قیمت تیرآهن نیز نتوانسته محرک قدرتمندی برای بازگشت خریداران باشد. بسیاری از مصرفکنندگان نهایی همچنان خریدهای خود را به حداقل رساندهاند و ترجیح میدهند تا روشنتر شدن شرایط اقتصادی و سیاسی کشور، از انجام معاملات سنگین خودداری کنند.

بازار جهانی؛ ثباتی شکننده در پس رکود تقاضا

همزمان با شرایط داخلی، بازار جهانی فولاد نیز هفتهای کمرمق را پشت سر گذاشت. در اغلب بازارهای بینالمللی، قیمتها در محدودهای نسبتاً ثابت نوسان کردند اما کاهش حجم معاملات و رفتار محتاطانه خریداران نشان داد که تقاضای جهانی هنوز به سطح مطلوب بازنگشته است.

ثبات قیمت شمش فولادی روسیه در محدوده ۴۸۵ دلار و حفظ نرخ شمش چین در سطوح نزدیک به ۴۴۳ دلار، بیش از آنکه ناشی از رونق بازار باشد، حاصل تعادل میان ضعف تقاضا و محدودیت عرضه بود. در بخش محصولات نهایی نیز میلگرد صادراتی ترکیه در سطوح ۵۹۵ دلار تثبیت شد و بازار ورق گرم چین و کشورهای جنوب شرق آسیا نیز تحت فشار کاهش سفارشها قرار گرفت.

رکود نسبی بخش ساختمان در بسیاری از اقتصادهای بزرگ، کاهش سرعت پروژههای عمرانی و تداوم نرخهای بالای بهره، همچنان مصرف فولاد را محدود کرده است. در مقابل، سیاستهای حمایتی دولت چین و برخی محدودیتهای عرضه اجازه ندادهاند بازار وارد فاز ریزش شدید شود.

این شرایط برای بازار نیز اهمیت ویژهای دارد؛ زیرا تداوم رکود جهانی میتواند فرصت رشد قیمتهای صادراتی را محدود کند و از سویدیگر بر انتظارات فعالان داخلی اثر بگذارد. به بیان دیگر، بازار جهانی در حال حاضر نه سیگنال صعودی قدرتمندی برای فولادسازان صادر میکند و نه زمینه سقوط سنگین قیمتها را فراهم آورده است.

ورق فولادی؛ نبض صنایع پاییندستی

در میان محصولات فولادی، بازار ورق همچنان یکی از حساسترین بخشهای زنجیره فولاد کشور محسوب میشود. ورق فولادی بهدلیل ارتباط مستقیم با صنایعی همچون خودروسازی، لوازم خانگی، تولید لوله و پروفیل و صنایع نفت و گاز، نقش تعیینکنندهای در روند کلی بازار دارد.

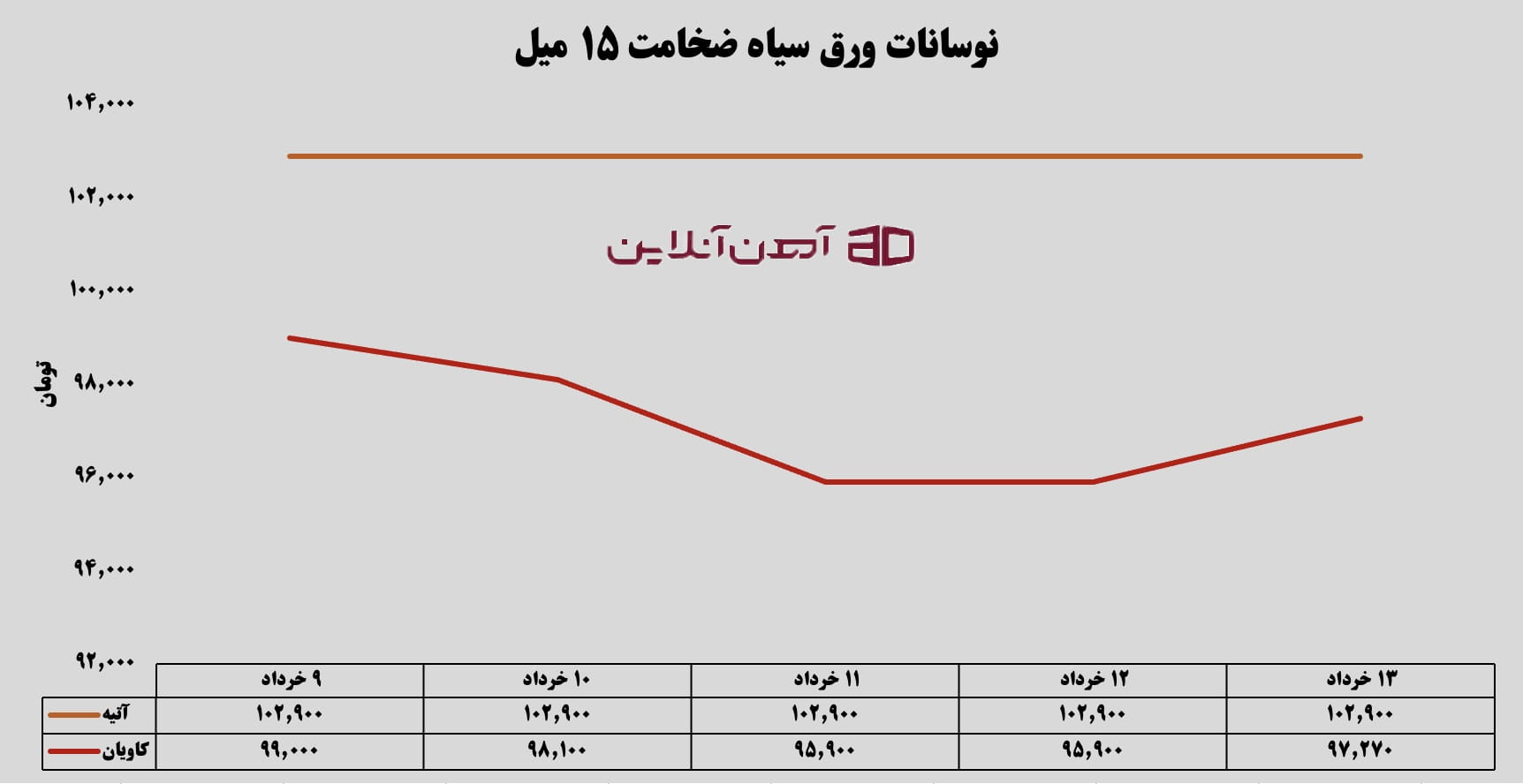

بررسی معاملات هفته گذشته نشان میدهد ورق سیاه ۱۵ میلیمتر آتیه توانست ثبات قیمتی خود را حفظ کند و در محدوده ۱۰۲ هزار و ۹۰۰ تومان باقی بماند. در مقابل، قیمت ورق سیاه کارخانه فولاد کاویان اگرچه هفته را در کانال ۹۹ هزار تومانی آغاز کرد اما پس از افتهای تدریجی، در پایان هفته با رشد محدود ۱.۴ درصدی به ۹۷ هزار و ۲۷۰ تومان رسید.

ثبات نسبی بازار ورق بیش از هر چیز به افزایش عرضه از سوی تولیدکنندگان بزرگ داخلی بازمیگردد. تجربه هفتههای اخیر نشان داده هر زمان عرضه ورق در بازار افزایش یافته، از شدت التهاب قیمتی کاسته شده است. با اینحال، بازار همچنان نسبت به محدودیتهای احتمالی تولید، کمبود مواد اولیه و اختلالات انرژی حساس باقی مانده است.

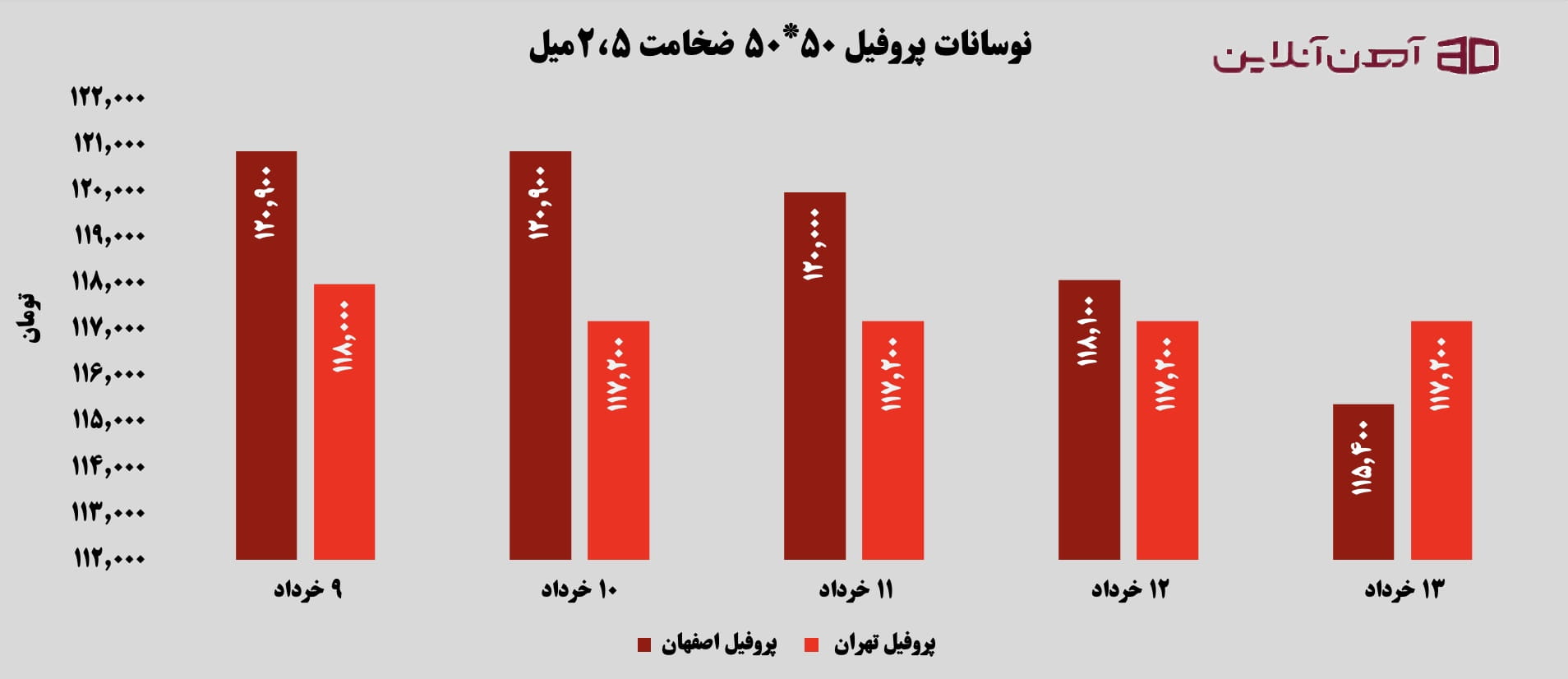

در بخش پاییندستی نیز قیمت پروفیل ۵۰ در ۵۰ با ضخامت ۲.۵ میلیمتر از کارخانه اصفهان حدود ۵ هزار و ۵۰۰ تومان کاهش قیمت را تجربه کرد و به ۱۱۵ هزار و ۴۰۰ تومان رسید. این افت نشان میدهد رکود تقاضا تنها به بازار مقاطع ساختمانی محدود نیست و صنایع وابسته به ورق فولادی نیز همچنان تحت فشار قرار دارند.

چالشهای پنهان؛ از مواد اولیه تا محدودیت انرژی

اگرچه بازار امروز بیشتر تحتتأثیر ضعف تقاضا قرار دارد، اما در سمت عرضه نیز نشانههایی از نگرانی دیده میشود. فعالان صنعت فولاد در هفتههای اخیر بارها نسبت به مشکلات واردات مواد اولیه، محدودیتهای ثبت سفارش و دشواری تأمین برخی اقلام مورد نیاز خطوط تولید هشدار دادهاند.

در شرایطی که فولادسازان همزمان با محدودیتهای برق، افزایش هزینههای تولید و رکود بازار دستوپنجه نرم میکنند، اختلال در تأمین مواد اولیه میتواند به یکی از چالشهای جدی ماههای آینده تبدیل شود. تجربه سالهای گذشته نشان داده اثر چنین محدودیتهایی معمولاً با تأخیر چندماهه در بازار ظاهر میشود و خود را در قالب کاهش عرضه یا افزایش هزینه تولید نشان میدهد.

از سویدیگر، نزدیک شدن به فصل اوج مصرف برق نیز نگرانیها را افزایش داده است. محدودیتهای احتمالی انرژی میتواند بخشی از ظرفیت تولید فولاد کشور را تحتتأثیر قرار دهد و معادلات بازار را تغییر دهد. هرچند در شرایط فعلی ضعف تقاضا اجازه جهش قیمتی را نمیدهد، اما تداوم این چالشها میتواند در ماههای آینده تعادل شکننده بازار را بر هم بزند.

برآیند اتفاقات هفته گذشته نشان میدهد بازار آهن آلات همچنان در فاز انتظار قرار دارد. افت قیمت محصولات مختلف از میلگرد و تیرآهن گرفته تا پروفیل، بازتاب مستقیم رکود تقاضا و احتیاط خریداران است. با اینحال، مجموعهای از عوامل همچون محدودیتهای انرژی، مشکلات تأمین مواد اولیه، وضعیت پروژههای عمرانی و روند بازار جهانی فولاد میتوانند مسیر بازار را در تابستان تغییر دهند. در چنین شرایطی، آنچه بیش از هر عامل دیگری میتواند جهت آینده بازار آهن آلات را مشخص کند، بازگشت تقاضای واقعی به زنجیره فولاد خواهد بود؛ متغیری که همچنان حلقه مفقوده بازار به شمار میرود.