تحلیل هفتگی بازار آهن آلات؛ 12 تا 16 اردیبهشت 1405

- رفتار متناقض قیمتها؛ رشد در تیرآهن و ورق، احتیاط در میلگرد

- بازار آهن زیر سایه جنگ و ساختار متمرکز

- رشد قیمتها در بازار کمرمق آهن

- بررسی شکاف میان مصرف واقعی و انتظارات تورمی در بازار فولاد

- رکود تورمی در پاییندست؛ صنایع کوچک بین نرخ بهره، کمبود نقدینگی و نااطمینانی

- بازار در محاصره ارز، انرژی و ریسکهای بیرونی

- رقابت منطقهای و چالش فولاد ایران

به گزارش آهن آنلاین؛ بازار آهن آلات ایران در هفته منتهی به ۱۶ اردیبهشت در نقطهای ایستاد که با چند عدد و نمودار ساده نمیتوان آن را توضیح داد. در ظاهر، رشد قیمت در بخشهایی از زنجیره، از میلگرد و تیرآهن گرفته تا ورق سیاه و پروفیل، ممکن است نشانه تحرک باشد؛ اما آنچه در لایههای زیرین دیده میشود، ترکیبی از رکود عمیق، احتیاط خریداران، بحران نقدینگی و سایه سنگین ریسکهای جنگی و انرژی بر صنعت فولاد است. در این بازه زمانی، از یکسو اخبار و تحلیلها حول آسیبپذیری ساختار متمرکز فولاد کشور، شایعات درباره اشتغال در فولاد مبارکه و تبعات جنگ بر زنجیره تأمین میچرخید و از سوی دیگر، رفتار قیمتها و معاملات نشان میداد بازار بیش از آنکه از واقعیتهای امروز تغذیه کند، با انتظارات فردا و ترس از آینده شکل میگیرد.

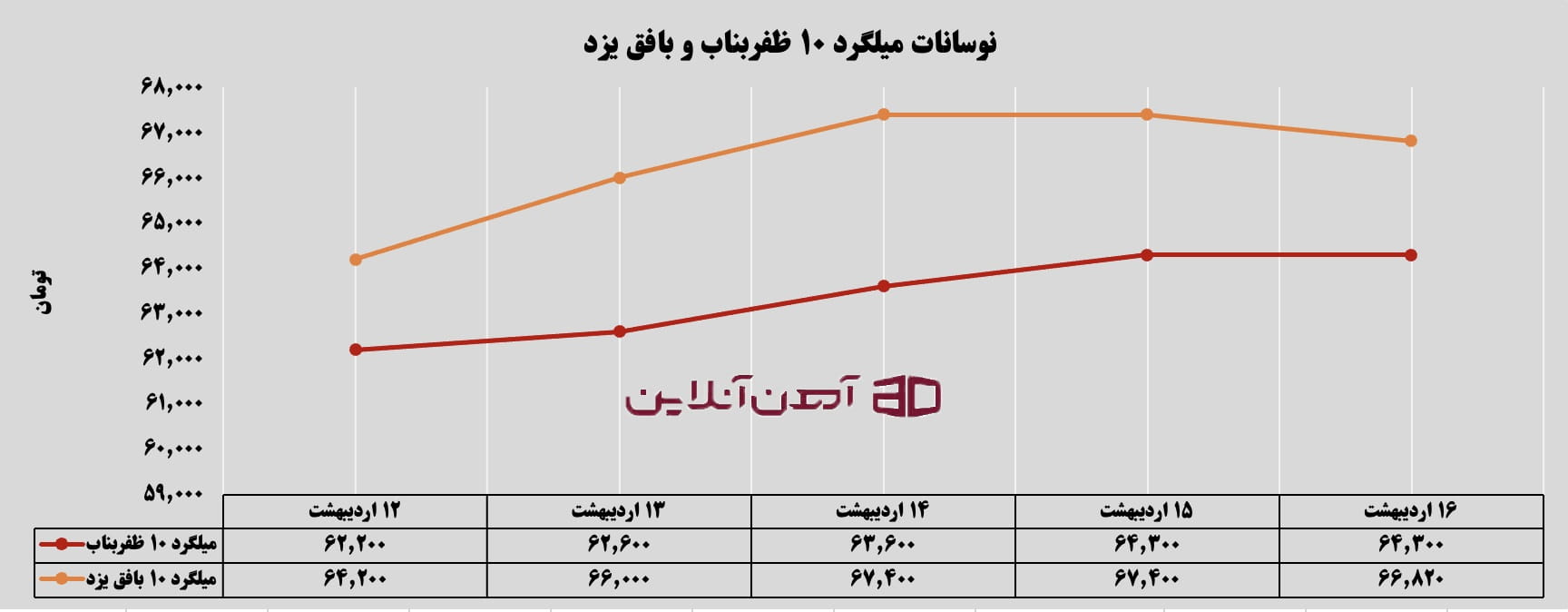

رفتار متناقض قیمتها؛ رشد در تیرآهن و ورق، احتیاط در میلگرد

در اینمیان، نوسان قیمتها خود به روایتی گویا تبدیل شده است. بهعنوان مثال، قیمت میلگرد سایز ۱۰ کارخانه ظفربناب هفته را از حوالی ۶۲ هزار و ۲۰۰ تومان آغاز کرد و تا نزدیکی ۶۴ هزار و ۳۰۰ تومان بالا رفت؛ میلگرد سایز ۱۰ بافق یزد نیز مسیری صعودی را پیمود و در میانه هفته به حدود ۶۷ هزار و ۴۰۰ تومان رسید.

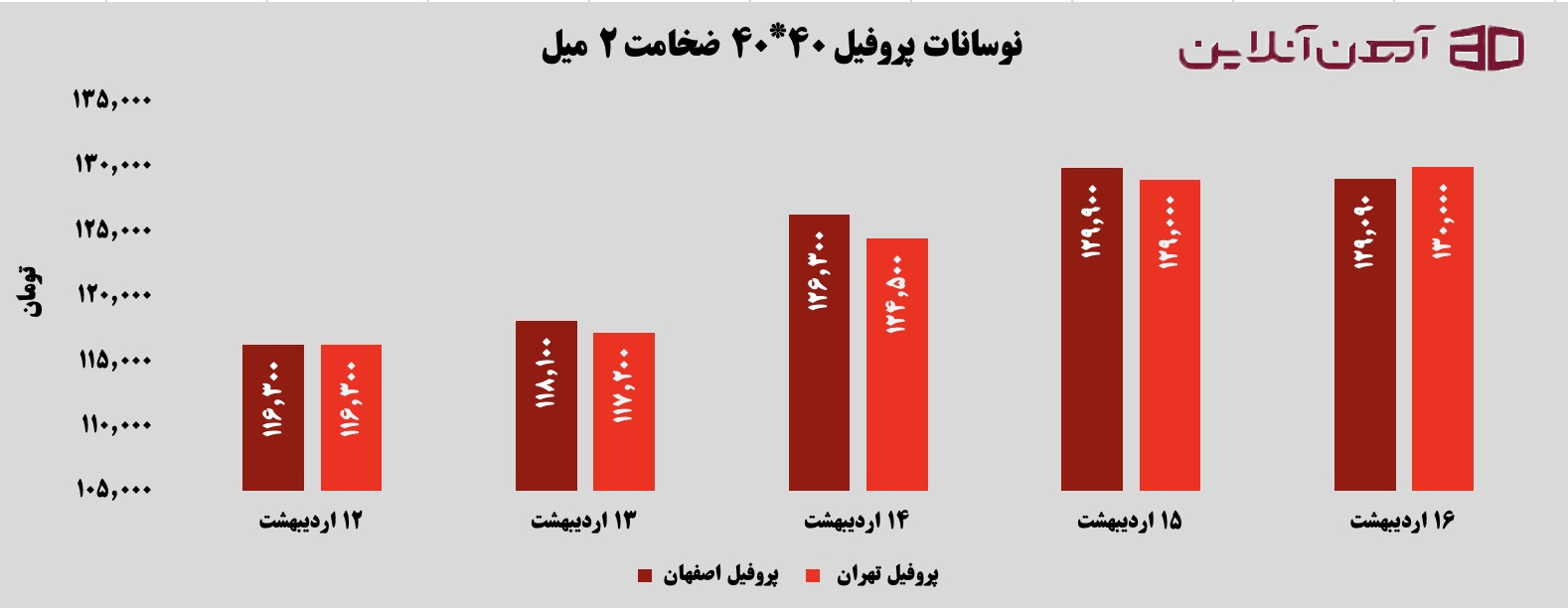

در حلقه پروفیل نیز اصفهان با رشدی حدود ۱۲ هزار و ۸۰۰ تومانی به محدوده ۱۲۹ هزار تومان رسید و قیمت پروفیل کارخانه تهران با افزایشی در حدود ۱۵ هزار تومان، سطح ۱۳۰ هزار تومان را لمس کرد. کنار هم گذاشتن این اعداد و رخدادها نشان میدهد با بازاری طرفیم که در آن قیمت پروفیل نیز میل به صعود دارد، اما تقاضای واقعی و مصرف، بهطور محسوسی عقب نشسته است.

بازار آهن زیر سایه جنگ و ساختار متمرکز

بازار آهن الات در چنین هفتهای عملاً زیر سایه دو عامل اصلی حرکت کرد؛ جنگ و ساختار متمرکز. آسیبهای قبلی به فولاد مبارکه و فولاد خوزستان و خروج بخشی از ظرفیت تولید از مدار، به بازار یادآور شد که هر تکانه امنیتی میتواند بلافاصله اثر خود را بر عرضه بگذارد. در همین فضا، شایعه تعلیق نیرو در فولاد مبارکه هرچند بهسرعت از سوی دولت تکذیب شد، اما ریشه نگرانی را از بین نبرد؛ چراکه بدنه کارگری و فعالان بازار میدانند وقتی چند شرکت بزرگ بیش از نیمی از تولید را در اختیار دارند، هر توقف یا اختلالی به سرعت به بازار آهن آلات و سپس صنایع پاییندستی سرایت میکند.

در همینمیان، سفر ناگهانی سیدعباس عراقچی وزیر امور خارجه به چین که بامداد چهارشنبه و در رأس یک هیأت دیپلماتیک وارد پکن شد و اعلام رسمی گفتوگوهای او با همتای چینی درباره روابط دوجانبه و تحولات منطقهای، همزمان شد با سخنان رئیسجمهور آمریکا که از «پیشرفت بزرگ در مسیر یک توافق کامل با نمایندگان ایران» و تصمیم مشترک برای توقف موقت پروژه «آزادی» (عبور کشتیها از تنگه هرمز) سخن گفت. انتشار این اظهارات، انتظارات بازار را نسبت به دستیابی به توافق تقویت کرد و همین انتظارات باعث فروکش کردن بخشی از التهاب و کاهش قیمت بهویژه در بازار ارز شد.

واقعیت این است که در ماههای اخیر، بیش از آنکه پرسش اصلی بازار این باشد که «آیا نیرویی اخراج شده یا نه؟»، دغدغه اساسی این است که «آیا ساختار فعلی صنعت فولاد توان تابآوری دربرابر موج بیکاری، بحران انرژی، تداوم جنگ و تحولات دیپلماتیک پیشرو را دارد یا خیر؟». زنجیره فولاد از سنگ آهن تا مصرفکننده نهایی، صدها هزار شغل مستقیم و چند برابر آن غیرمستقیم ایجاد میکند و هر اختلال در این زنجیره، حتی بدون اعلام رسمی سیاست تعدیل، میتواند بهمرور اثرات مشابهی بر اشتغال و معیشت بگذارد.

رشد قیمتها در بازار کمرمق آهن

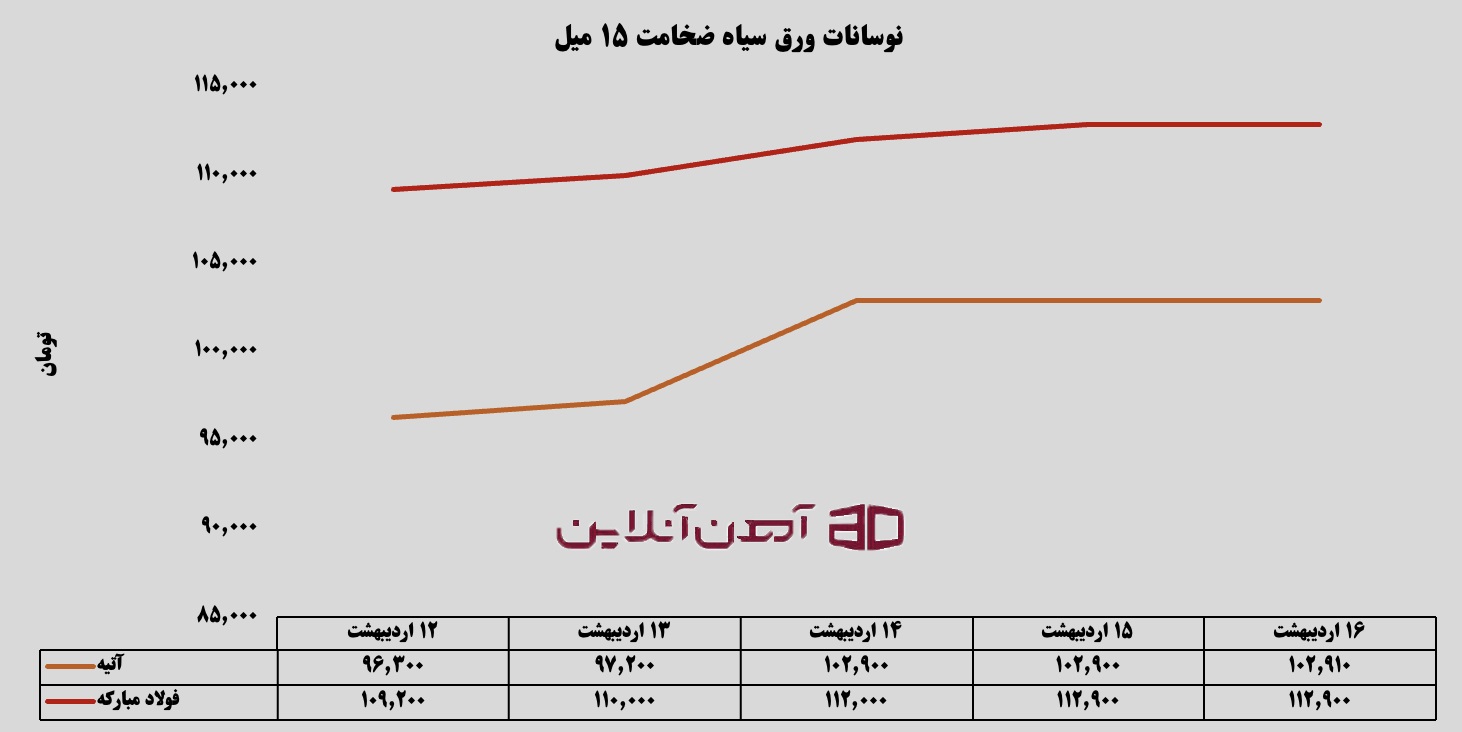

در سطح قیمت و معامله اما، رفتار بازار چهرهای دوگانه از خود بروز داد. از یکسو، در محصولاتی مانند ورق سیاه، تیرآهن و پروفیل، رشد قیمتها و تقاضای نسبتاً پایدار برخی صنایع، بهخصوص در حوزه خودروسازی، لوازم خانگی و بخشی از پروژههای عمرانی، نشان میداد که نیازهای غیرقابل تعویق همچنان وجود دارد و بخشهایی از اقتصاد ناچارند تأمین خود را ادامه دهند. جهش قیمت ورق سیاه کارخانه فولاد مبارکه به حوالی ۱۱۲ هزار و ۹۰۰ تومان و حرکت ورق آتیه تا سطح ۱۰۲ هزار و ۹۱۰ تومان، همراه با صعود تیرآهن ذوب آهن و بناب، بازتاب همین فشار واقعبینانه سمت تقاضاست؛ تقاضایی که نمیتواند خرید خود را بهسادگی عقب بیندازد، حتی در شرایطی که ریسکهای جنگی، انرژی و نرخ ارز به اوج رسیده است.

بررسی شکاف میان مصرف واقعی و انتظارات تورمی در بازار فولاد

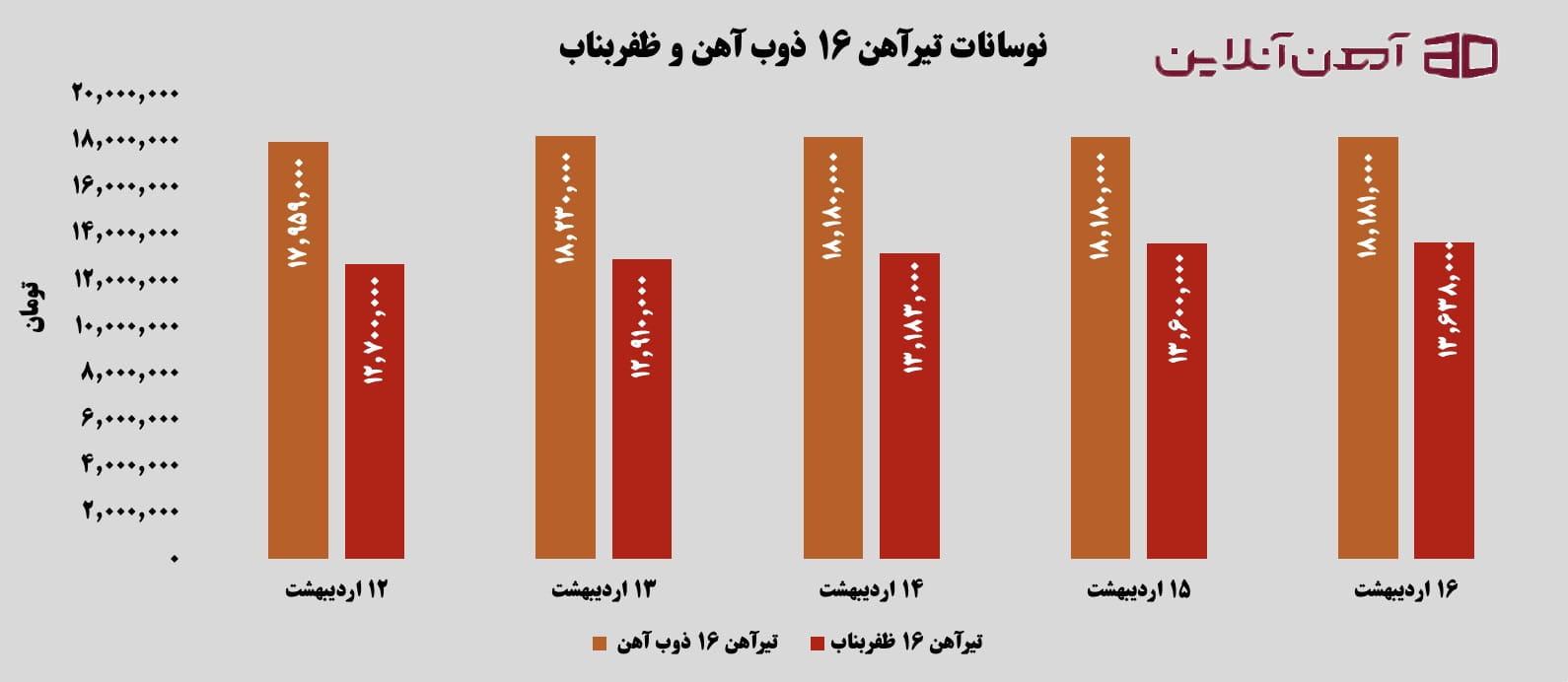

در سوی دیگر بازار، در بخش میلگرد و شمش، تصویری متفاوت دیده شد؛ معاملات محدودتر، احتیاط آشکار خریداران، انبارهایی که هنوز از خریدهای با نرخهای پایینتر پرند و مصرف واقعی که بهویژه در پروژههای ساختمانی خرد و متوسط، نشانههای ضعف جدی دارد. در چنین فضایی، رشد تدریجی قیمت میلگرد بناب و بافق، بیش از آنکه حاصل رونق باشد، محصول ترکیب کاهش عرضه شمش، انتظارات تورمی و بازی محتاطانه تولیدکنندگان برای جلوگیری از افت قیمت است. ولیکن شایان ذکر است؛ در بخش مقاطع طویل، تیرآهن سایز ۱۶ ذوب آهن اصفهان به حدود ۱۸ میلیون و ۱۸۱ هزار تومان رسید و قیمت تیرآهن کارخانه ظفر بناب از حدود ۱۲ میلیون و ۷۰۰ هزار تومان در ابتدای هفته تا نزدیک ۱۳ میلیون و ۶۳۸ هزار تومان در روز چهارشنبه پیشروی کرد.

در صنایع پاییندستی، این دوگانگی قیمتی و رفتاری تبدیل به فشار مضاعفی شد. کارگاههای پروفیلسازی، سازندگان قطعات فلزی، تولیدکنندگان لوازم خانگی، سازههای سبک، اسکلت فلزی، فنس و توری، و خریداران خرد ساختمانی، در هفته مورد گزارش بیش از همیشه بین نیاز به تأمین مواد اولیه و ترس از اشتباه در زمان و قیمت خرید گرفتار بودند. بسیاری از این واحدها با بخشی از ظرفیت خود فعالیت میکنند، سفارشهای جدید محدود است و عمده فعالیتها در حد حفظ حیات و جلوگیری از تعطیلی کامل جریان دارد. موجودی مواد اولیه آنها رو به کاهش است، اما چون چشمانداز قیمت، نرخ ارز و سیاستهای پولی مبهم است، خریدهای جدید بهشدت محتاطانه و کوتاهمدت انجام میشود. در بازار مقاطع طویل، میلگرد نمونه روشنی از این وضعیت است: مصرف واقعی ضعیف، انبارهایی مملو از میلگرد خریداریشده در سطوح پایینتر، و خریدارانی که تا حد امکان از ورود مجدد اجتناب میکنند مگر در مواردی که مصرف فوری و اجتنابناپذیر باشد.

رکود تورمی در پاییندست؛ صنایع کوچک بین نرخ بهره، کمبود نقدینگی و نااطمینانی

در کنار این واقعیتها، سیاست پولی و مالی نیز به عاملی محدودکننده برای بازار آهن آلات تبدیل شده است. افزایش نرخ بهره فروشهای اعتباری از ۲.۷۵ به ۳.۳ درصد در ماه رقمی که معادل حدود ۴۰ درصد بهره سالانه است عملاً نفس بسیاری از واحدهای کوچک و متوسط را گرفته و ابزار خرید اعتباری را از یک امکان تقویتی، به یک ریسک پرهزینه بدل کرده است. واحدهایی که تا پیش از این میتوانستند بخشی از مواد اولیه را با اتکا به اعتبار تأمین کنند، حالا یا ناچار به کاهش ظرفیت تولید شدهاند یا با سرمایه در گردش محدود و شکننده به کار ادامه میدهند.

همزمان، زمزمه تشدید سیاستهای انقباضی پولی و احتمال افزایش بیشتر نرخ بهره از سوی بانک مرکزی، خطر انقباض شدیدتر تقاضا را تقویت کرده است. در چنین فضایی، کاهش عرضه شمش از بیش از ۸۰۰ هزار تن در اسفند به حدود ۶۰۰ هزار تن در فروردین، اگرچه با تقاضای ضعیف همراه بود، اما بهدلیل همین محدودیت عرضه توانست قیمت شمش را به محدوده ۵۵ میلیون تومان برساند؛ سطحی که برای صنایع پاییندستی به معنای افزایش هزینه مواد اولیه و بار اضافی بر دوش حاشیه سودی است که از قبل باریک شده بود.

بازار در محاصره ارز، انرژی و ریسکهای بیرونی

در پس این همه، نقش متغیرهای بیرونی نیز پررنگتر از هر زمان دیگری خود را نشان میدهد. نرخ ارز به مهمترین شاخص تصمیمگیری برای بسیاری از فعالان خرد بازار آهن آلات تبدیل شده است. دیگر کمتر واحدی است که صرفاً بر اساس منحنی عرضه و تقاضای داخلی تصمیم بگیرد؛ نوسان ارزی میتواند در فاصله کوتاهی تمام محاسبات سود و زیان را بههم بریزد و همین حساسیت، بازار را نسبت به هر خبر و سیگنال جدید، آسیبپذیرتر کرده است. از سوی دیگر، مسأله انرژی در قامت یک ریسک ساختاری جلوهگر شده است.

هرچند گزارشها از نبود محدودیت جدی برق تا اواخر اردیبهشت حکایت دارد و ابلاغیهای رسمی برای قطع یا سهمیهبندی صادر نشده، اما طرح جدی «برق سبز» و تجربه سالهای گذشته ناترازی انرژی، این تصور را در ذهن بسیاری از فعالان جا انداخته که محدودیتهای انرژی در ماهها و سالهای آینده گریبان تولید فولاد را خواهد گرفت. در نتیجه، حتی پیش از آنکه محدودیت واقعی رخ دهد، رفتار بازار چه از سوی تولیدکننده و چه از سوی خریدار بر مبنای این انتظار تعدیل شده است.

رقابت منطقهای و چالش فولاد ایران

در سطحی وسیعتر، بحران زنجیره فولاد ایران که طی ماههای اخیر با هدف قرار گرفتن شریانهای اصلی تولید، توقف بخشی از ظرفیت فولاد مبارکه و فولاد خوزستان و ممنوعیتهای مقطعی صادرات اسلب و ورق تشدید شده، پیامدهایی فراتر از مرزهای داخلی بر جای گذاشته است. این بحران، علاوهبر ایجاد جهش قیمتی در بازار آهن آلات داخل، زنجیره تأمین جهانی را نیز تحت تأثیر قرار داده و خریداران بینالمللی را به سوی منابع جایگزین با قیمتهای بالاتر سوق داده است.

برای ایران، معنای این تحولات چیزی جز نشستن بر یک دوراهی دشوار نیست: از یک طرف، ضرورت کنترل بازار داخلی و حفظ امنیت تأمین برای صنایع پاییندستی؛ از طرفدیگر، خطر ازدست دادن سهم بازار جهانی صنعت فولاد در رقابت با کشورهایی نظیر ترکیه و برخی کشورهای عربی خلیجفارس. تا زمانی که راهحل روشنی برای بازسازی زیرساختهای آسیبدیده، تأمین پایدار انرژی و ایجاد ثبات نسبی در سیاستهای ارزی و پولی ارائه نشود، بازار آهن آلات محکوم به حرکت بر همان مرز باریکی است که در هفته ۱۲ تا ۱۶ اردیبهشت روی آن قدم میزد؛ مرزی که در یک سو ترس، نااطمینانی و رکود قرار دارد و در سویدیگر، تورم، رشد اسمی قیمتها و تلاش برای حفظ بقا در یکی از حساسترین صنایع کشور، یعنی صنعت فولاد.