کاهش 3.4 درصدی مصرف ظاهری فولاد در 10 ماهه 1404

به گزارش آهن آنلاین؛ در شرایطی که «بازار آهن آلات» ایران طی دو سال اخیر میان رکود تقاضای داخلی، نوسانات ارزی و محدودیتهای انرژی دستوپا زده، انتشار آمار مصرف ظاهری زنجیره آهن و فولاد در دهماهه ۱۴۰۳ و ۱۴۰۴ تصویر دقیقتری از سمت تقاضا ارائه میدهد. این دادهها نشان میدهد برخلاف تصور غالب از رکود یکپارچه، رفتار مصرف در حلقههای مختلف زنجیره یکدست نبوده و برخی بخشها رشد معنادار و برخی دیگر افت محسوس را تجربه کردهاند. از رشد پررنگ میلگرد و آهن اسفنجی گرفته تا کاهش مصرف ورق سرد و تیرآهن، هر کدام نشانهای از تغییر آرایش تقاضا در اقتصاد ایران است.

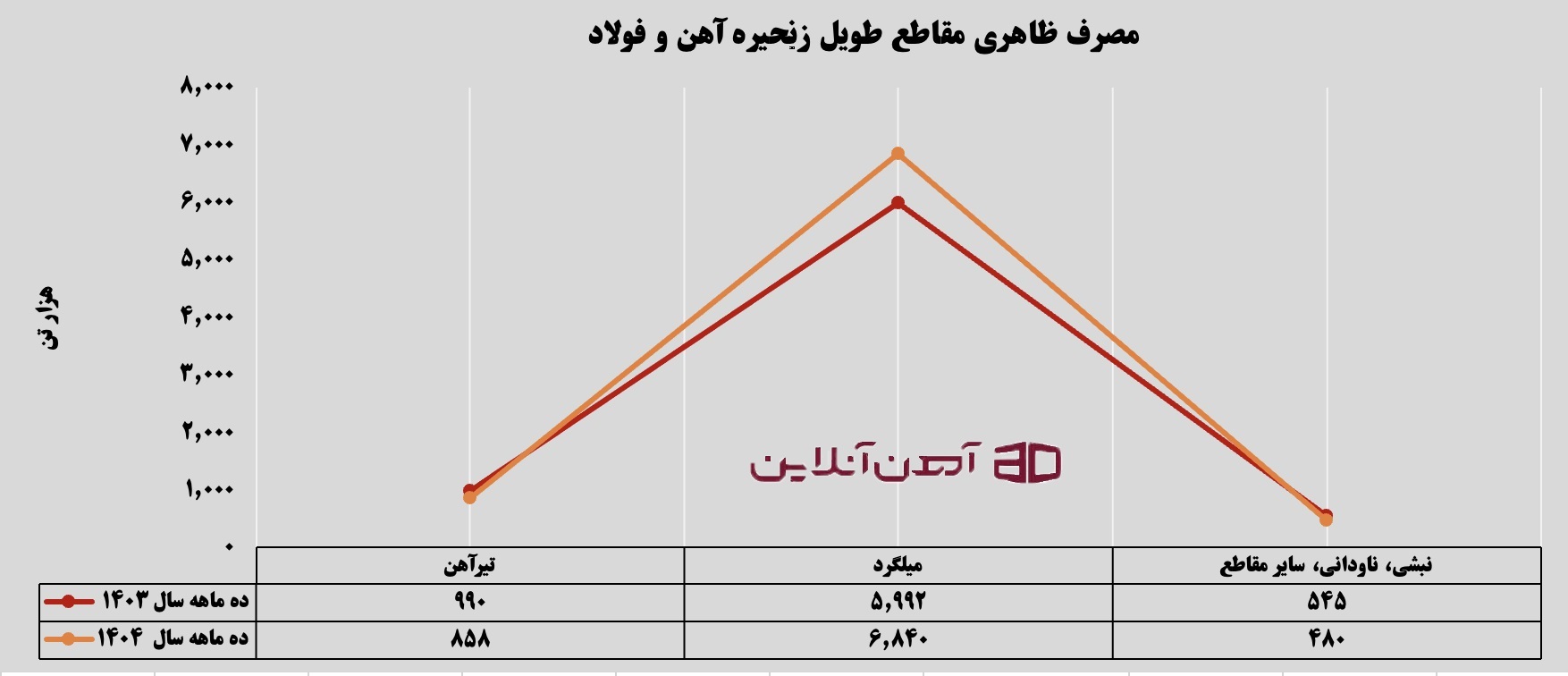

چرخش تقاضا در مقاطع طویل؛ رشد میلگرد، افت تیرآهن

بررسی آمار مصرف ظاهری مقاطع طویل فولادی نشان میدهد این بخش در دهماهه ۱۴۰۴ به ۸ میلیون و ۱۷۸ هزار تن رسیده؛ در حالیکه در مدت مشابه سال قبل ۷ میلیون و ۵۲۷ هزار تن بوده است. رشد ۸.۶ درصدی این گروه در نگاه نخست سیگنالی مثبت برای بازار آهن آلات تلقی میشود، اما ترکیب این رشد اهمیت بیشتری دارد.

میلگرد با رشد ۱۴.۲ درصدی بیشترین سهم را در افزایش مصرف داشته است. این موضوع بهطور مستقیم با تحرک نسبی پروژههای خرد ساختمانی، بازسازی واحدهای فرسوده و همچنین برخی پروژههای عمرانی استانی مرتبط است. میلگرد کالایی است که بیش از هر چیز به ساختوسازهای متعارف وابسته است؛ بنابراین رشد آن نشان میدهد بخشی از تقاضای مصرفی واقعی، هرچند محدود، در حال فعال شدن است.

در مقابل، تیرآهن با افت ۱۳.۴ درصدی مواجه شده است. این واگرایی میان میلگرد و تیرآهن میتواند نشانه تغییر الگوی ساخت باشد؛ تمایل به سازههای سبکتر، کاهش پروژههای بزرگ مقیاس یا حتی جایگزینی برخی مقاطع در طراحی سازهها. به بیان دیگر، رشد مقاطع طویل بیشتر بر دوش پروژههای کوچک و متوسط بوده و نه طرحهای کلان زیرساختی. این تفاوت برای فعالان صنعت فولاد اهمیت استراتژیک دارد، زیرا نشان میدهد موتور تقاضا در کدام بخش روشن مانده است.

افت در مقاطع تخت؛ هشدار از سمت صنعت

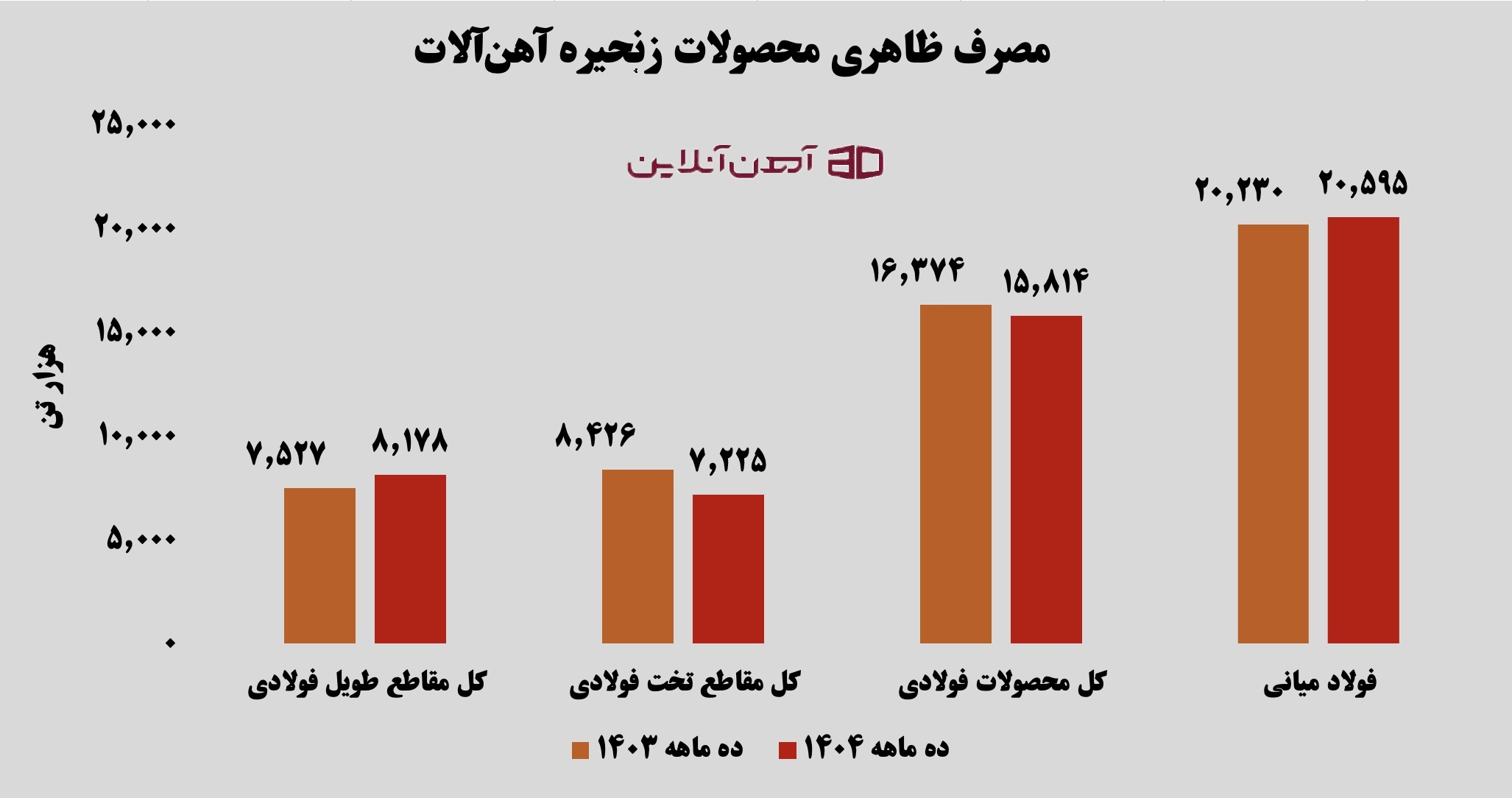

برخلاف مقاطع طویل، مقاطع تخت فولادی در دهماهه ۱۴۰۴ کاهش ۱۴.۲ درصدی مصرف ظاهری را تجربه کردهاند. در این میان، ورق سرد با افت ۱۱.۳ درصدی و ثبت مصرف ۲ میلیون و ۲۸۰ هزار تن بیشترین کاهش را به خود اختصاص داده است.

مقاطع تخت بیش از هر چیز به صنایع پاییندستی نظیر خودروسازی، لوازم خانگی و صنایع فلزی وابستهاند. بنابراین افت مصرف آنها را باید نشانهای از کاهش تولید یا احتیاط در بخش صنعت دانست. رکود نسبی در بازار خودرو، محدودیتهای واردات مواد اولیه، کاهش قدرت خرید مصرفکننده نهایی و تنگنای نقدینگی واحدهای تولیدی، همگی میتوانند در این کاهش نقش داشته باشند.

این افت در شرایطی رخ داده که بخشی از تولیدکنندگان ورق با مازاد عرضه نیز مواجه بودهاند. بنابراین بازار آهن آلات در بخش تخت با وضعیتی دوگانه روبهروست: از یکسو ظرفیت تولید بالاست و از سوی دیگر تقاضای موثر کاهش یافته است. این شکاف، فشار قیمتی و رقابتی را در ماههای آینده تشدید خواهد کرد، مگر آنکه رونق صنعتی یا سیاستهای حمایتی بتواند سمت تقاضا را تقویت کند.

تصویر کلی محصولات فولادی؛ کاهش آرام اما معنادار

در مجموع، مصرف ظاهری کل محصولات فولادی در دهماهه ۱۴۰۴ به ۱۵ میلیون و ۸۱۴ هزار تن رسیده که نسبت به ۱۶ میلیون و ۳۷۶ هزار تن سال گذشته، کاهش ۳.۴ درصدی را نشان میدهد. این افت هرچند شدید نیست، اما در ترکیب با کاهش مقاطع تخت، معنای مهمی دارد: بازار در سطح کلان هنوز از رکود کامل خارج نشده است.

کاهش کلی محصولات فولادی در حالی رخ داده که برخی زیرگروهها رشد داشتهاند. این موضوع بیانگر بازتوزیع تقاضا در درون زنجیره است، نه فروپاشی کامل مصرف. به بیان دقیقتر، تقاضا از بخشهای صنعتی به سمت ساختوسازهای خرد و پروژههای کوتاهمدت متمایل شده است.

از منظر تحلیلی، مصرف ظاهری شاخصی است که از حاصل تولید بهعلاوه واردات و کسر صادرات به دست میآید؛ بنابراین تغییر در این شاخص میتواند ناشی از جابهجایی در تجارت خارجی نیز باشد. در شرایطی که صادرات برخی محصولات فولادی با محدودیتهای مقطعی مواجه بوده، بخشی از عرضه در بازار داخلی باقی مانده و همین امر میتواند بر توازن عرضه و تقاضا اثر گذاشته باشد.

سیگنال صعودی در بالادست؛ رشد آهن اسفنجی و فولاد میانی

در حلقههای بالادستی زنجیره، تصویر متفاوتی مشاهده میشود. مصرف ظاهری فولاد میانی (شامل بیلت، بلوم و اسلب) در دهماهه ۱۴۰۴ به ۲۰ میلیون و ۵۹۵ هزار تن رسیده که رشد ۱.۸ درصدی را نشان میدهد. در این میان، اسلب با رشد ۳.۳ درصدی و ثبت ۸ میلیون و ۸۳۰ هزار تن بیشترین افزایش را داشته است.

رشد مصرف فولاد میانی میتواند ناشی از دو عامل باشد: افزایش تولید برای تکمیل موجودی انبارها یا آمادهسازی برای صادرات در ماههای آتی. همچنین ممکن است بخشی از این رشد به دلیل جابهجایی در ترکیب محصولات نهایی و نیاز بیشتر به مواد اولیه میانی باشد.

در بخش آهن اسفنجی، رشد ۱۲.۸ درصدی و ثبت مصرف ۳۲ میلیون و ۶۶۳ هزار تن یکی از مهمترین نقاط قوت آمار امسال است. این افزایش نشان میدهد ظرفیتهای احیای مستقیم کشور همچنان فعال بوده و خوراک کافی برای فولادسازی فراهم شده است. با توجه به مزیت نسبی ایران در تولید آهن اسفنجی، این بخش میتواند همچنان پیشران صنعت فولاد باقی بماند.

در مقابل، کاهش ۱.۸ درصدی مصرف کنسانتره و افت ۳.۸ درصدی گندله سنگآهن نشان میدهد در ابتدای زنجیره، فشارهایی وجود دارد؛ چه از محل محدودیت استخراج، چه از ناحیه حملونقل یا سیاستهای تنظیم بازار. این واگرایی میان رشد آهن اسفنجی و کاهش خوراک معدنی، زنگ هشداری برای توازن پایدار زنجیره در بلندمدت است.

در جمعبندی میتوان گفت آمار دهماهه ۱۴۰۴ حکایت از بازآرایی تقاضا در بازار آهن آلات دارد. رشد در مقاطع طویل و آهن اسفنجی نشاندهنده تحرک نسبی در ساختوسازهای خرد و تداوم فعالیت کارخانههای فولادی است، اما افت در مقاطع تخت و کاهش کلی محصولات فولادی بیانگر آن است که صنعت هنوز با محدودیت تقاضای صنعتی و فشارهای ساختاری روبهروست. مسیر آینده صنعت فولاد بیش از هر چیز به سه متغیر وابسته خواهد بود: احیای تقاضای صنعتی، ثبات سیاستهای صادراتی و مدیریت پایدار انرژی. بدون این سه ضلع، رشدهای مقطعی نمیتواند به رونق پایدار تبدیل شود.