تحلیل هفتگی بازار آهن آلات؛ 22 تا 26 آذر 1404

- میلگرد؛ تثبیت قیمتها زیر سایه انتظارات تورمی

- تیرآهن؛ واکنش دیرهنگام به متغیرهای صعودی

- پروفیل؛ بازاری در وضعیت انتظار مطلق

- نقش کلیدی ارز؛ محرک بالقوهای که هنوز آزاد نشده است

- فولاد جهانی؛ حمایت آرام اما پیوسته

- افت شدید تقاضا در هفته پایانی آذر؛ میلگرد بورس کالا در رکود معاملاتی

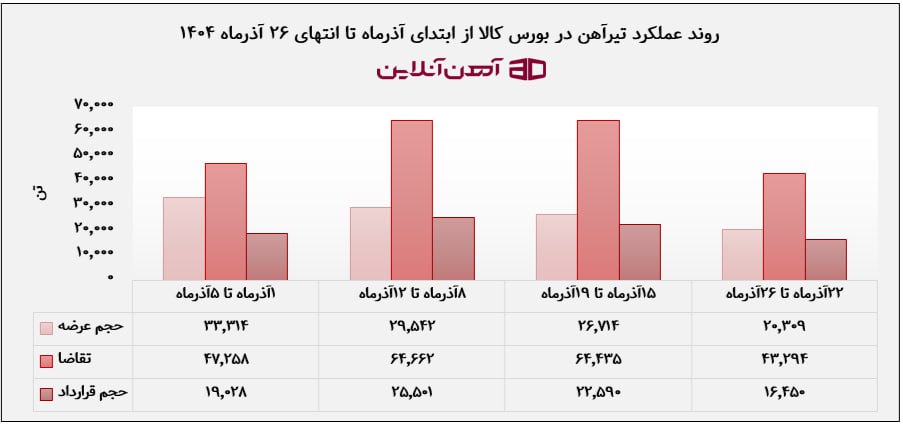

- رکود نسبی در معاملات تیرآهن؛ کاهش حجم قراردادها در هفته پایانی آذر

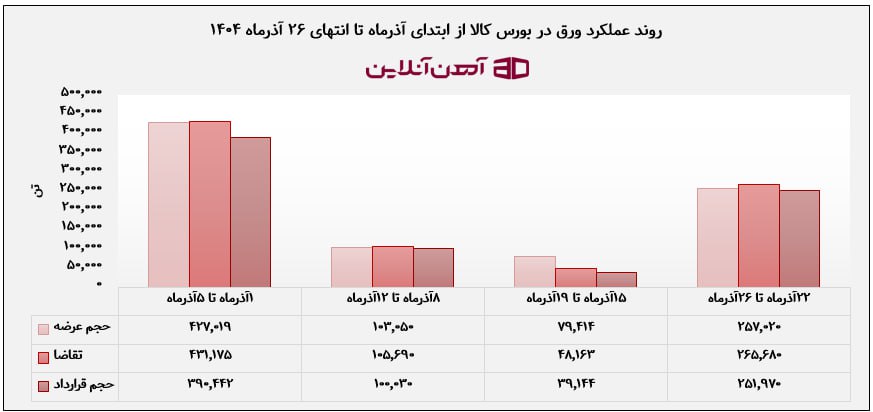

- بازار ورق در هفته پایانی آذر؛ حجم معاملات بالا و رقابت نسبی

- نگاهی به اتفاقات مهم هفته اخیر

به گزارش آهن آنلاین، بازار فولاد و آهنآلات ایران در بازه زمانی ۲۲ تا ۲۶ آذرماه ۱۴۰۴ بیش از آنکه تحت تأثیر نوسانات مقطعی قرار گیرد، درگیر تعادل شکنندهای میان متغیرهای بنیادین و رفتار محافظهکارانه بازار بود. درحالیکه رشد قابلتوجه نرخ ارز و بهبود نسبی قیمت فولاد در بازارهای جهانی، از منظر نظری باید زمینهساز افزایش قیمت محصولات فولادی میبود، اما در عمل بخش عمده بازار داخلی باثبات و احتیاط به کار خود ادامه داد؛ رفتاری که بیش از هر چیز از ضعف سمت تقاضا و انتظار فعالان برای شفافتر شدن چشمانداز اقتصادی حکایت دارد.

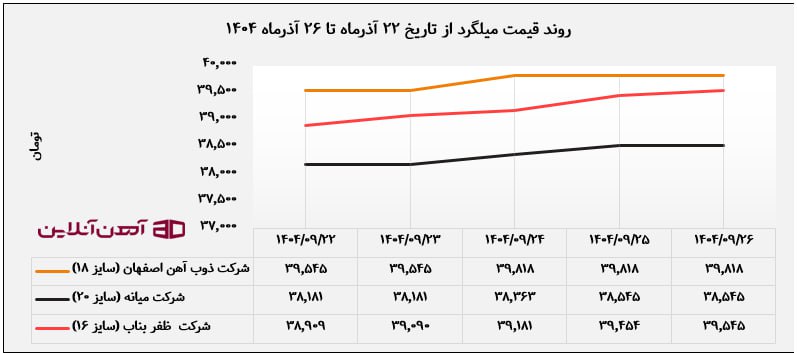

میلگرد؛ تثبیت قیمتها زیر سایه انتظارات تورمی

در بازار میلگرد، بررسی قیمتگذاریها در روز پایانی هفته نشان میدهد که اکثریت تولیدکنندگان بدون تغییر قیمت در سطوح قبلی باقی ماندند؛ موضوعی که بیانگر اشباع نسبی بازار و عدم تمایل خریداران به پذیرش قیمتهای بالاتر است. بااینحال، میلگرد ظفر بناب و میلگرد کویر کاشان بهعنوان استثناهای این بازار، افزایش قیمت را تجربه کردند؛ افزایشی که میتوان آن را تلاشی برای همسویی تدریجی با رشد هزینههای تولید و نرخ ارز دانست، نه نشانهای از آغاز یکروند صعودی فراگیر. در مقابل، شرکت پرشین فولاد با ثبت کاهش قیمت، سیگنالی متفاوت به بازار مخابره کرد؛ سیگنالی که میتواند ناشی از فشار فروش، نیاز به نقدینگی یا رقابت برای حفظ سهم بازار باشد.

از منظر دادههای قیمتی، میلگرد سایز 18 کارخانه ذوب آهن اصفهان پس از رشد محدود در میانه هفته، در محدوده ۳۹ هزار و ۸۱۸ تومان متوقف شد. میلگرد میانه نیز افزایش تدریجی اما کم دامنهای را تجربه کرد، درحالیکه میلگرد ظفر بناب با رشد پیوسته، بیشترین بازده هفتگی را در میان نمونههای بررسیشده به ثبت رساند. این تفاوت رفتار قیمتی، نشان میدهد که بازار میلگرد بیش از آنکه یکپارچه عمل کند، تحت تأثیر استراتژی فروش و موجودی انبار شرکتها قرار دارد.

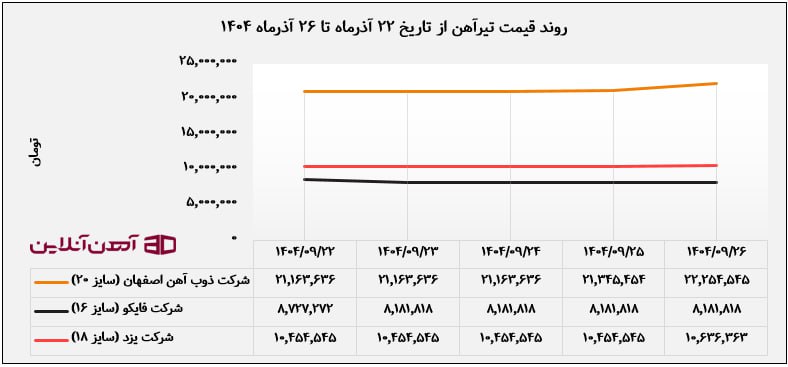

تیرآهن؛ واکنش دیرهنگام به متغیرهای صعودی

بازار تیرآهن در مقایسه با میلگرد، نشانههای روشنتری از تمایل به صعود را در روزهای پایانی هفته نشان داد. افزایش قیمت تیرآهن سایز ۲۰ شرکت ذوبآهن اصفهان در روز چهارشنبه، پس از چند روز ثبات، میتواند بهعنوان واکنش تأخیری بازار به رشد نرخ ارز و انتظارات تورمی تحلیل شود. در مقابل، ثبات کامل قیمت تیرآهن فایکو و رشد محدود تیرآهن شرکت یزد، حاکی از آن است که بازار تیرآهن همچنان با ناهمگونی رفتاری مواجه است و هنوز اجماع روشنی در خصوص مسیر آتی قیمتها شکل نگرفته است. بهطورکلی، تیرآهن در این هفته بیش از سایر محصولات فولادی، استعداد نوسان صعودی را از خود نشان داد؛ موضوعی که میتواند در صورت تقویت تقاضا، به سایر مقاطع بازار نیز تسری یابد.

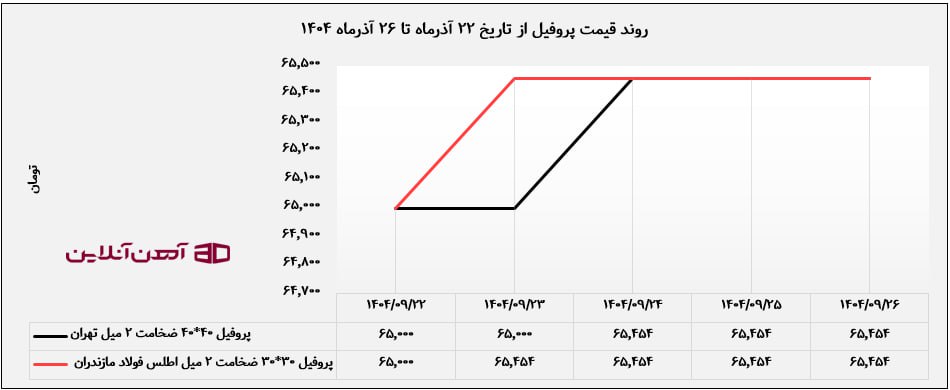

پروفیل؛ بازاری در وضعیت انتظار مطلق

بازار پروفیل در هفته موردبررسی، تصویری شفاف از رکود معاملاتی و تعادل کامل عرضه و تقاضا ارائه داد. تثبیت قیمتها در سطح ۶۵ هزار و ۴۵۴ تومان پس از نوسانات محدود ابتدایی هفته، نشان میدهد که نه فشار هزینهای و نه تحریک تقاضا، هنوز بهاندازهای نبودهاند که این بازار را از وضعیت سکون خارج کنند. این شرایط معمولاً زمانی تغییر میکند که یا پروژههای عمرانی وارد فاز فعالتری شوند یا نوسانات ارزی شدت بیشتری به خود بگیرد.

نقش کلیدی ارز؛ محرک بالقوهای که هنوز آزاد نشده است

در بازار ارز، ثبت نرخ ۱۳۱ هزارتومان برای دلار و رشد ۵.۴ درصدی هفتگی، مهمترین متغیر اثرگذار بر انتظارات بازار فولاد به شمار میرود. افزایش بیش از ۶ هزار و ۷۵۰ تومانی نرخ ارز در یک هفته، از منظر تحلیلی باید خود را با وقفهای کوتاه در قیمت محصولات فولادی نشان دهد. بااینحال، آنچه مانع انتقال سریع این اثر شده، ضعف تقاضای مؤثر و احتیاط خریداران نهایی است.

فولاد جهانی؛ حمایت آرام اما پیوسته

در بازار جهانی، قیمت فولاد با رسیدن به ۹۴۹ دلار به ازای هر تن و بازده هفتگی ۱.۷ درصدی، سیگنال حمایتی ملایمی برای بازار داخلی ارسال کرده است. اگر این روند در هفتههای آتی تداوم یابد، میتواند به تقویت انتظارات افزایشی در بازار صادراتی و درنهایت بازار داخلی ایران منجر شود.

بازار فولاد و آهنآلات ایران در هفته پایانی آذرماه ۱۴۰۴ در وضعیت تعادل قیمتی همراه با انتظار قرار داشت. از یکسو، رشد نرخ ارز و قیمتهای جهانی فولاد، بستر بنیادی افزایش قیمتها را فراهم کردهاند و از سوی دیگر، رکود تقاضا و احتیاط معاملهگران، مانع از شکلگیری موج صعودی شده است.

به نظر میرسد در کوتاهمدت، مسیر بازار بیش از هر عامل دیگری به پایداری رشد نرخ ارز، رفتار تولیدکنندگان بزرگ و تحرک تقاضای مصرفی وابسته باشد؛ عواملی که میتوانند بازار آرام فعلی را بهسرعت وارد فاز نوسانی جدید کنند.

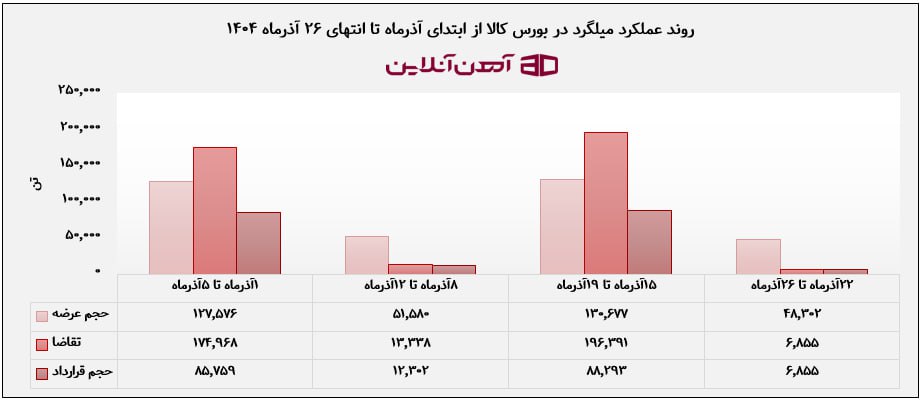

افت شدید تقاضا در هفته پایانی آذر؛ میلگرد بورس کالا در رکود معاملاتی

بازار میلگرد در بورس کالای ایران در هفته پایانی آذرماه ۱۴۰۴ (۲۲ تا ۲۶ آذرماه) با کاهش محسوس تقاضا و حجم معاملات مواجه شد. در این دوره، حجم عرضه میلگرد به ۴۸ هزار و ۳۰۲ تن رسید، اما تقاضا با سقوط چشمگیر، تنها ۶ هزار و ۸۵۵ تن ثبت شد؛ رقمی که کمترین سطح تقاضای هفتگی در کل آذرماه محسوب میشود. نکته قابلتوجه آن است که کل تقاضای ثبتشده به قرارداد تبدیل شد، موضوعی که حاکی از نبود رقابت قیمتی و احتیاط کامل خریداران است.

این وضعیت نشان میدهد که بازار در رکود کامل سمت تقاضا قرار دارد و رفتار معاملهگران، منعکسکننده انتظار برای مشخصتر شدن مسیر قیمتها و ارزیابی دقیقتر شرایط بازار است. چنین کاهش تقاضایی معمولاً تحت تأثیر چند عامل کلان رخ میدهد:

- رشد نرخ ارز و اثر روانی آن؛ افزایش نرخ دلار باعث شده خریداران محتاطانه عمل کنند و خریدهای خود را به آینده موکول کنند.

- ضعف تقاضای واقعی در پروژههای ساختمانی و صنعتی؛ رکود نسبی در فعالیتهای مصرفکننده نهایی، فشار بر حجم معاملات وارد کرده است.

- انتظار برای ثبات قیمتی یا کاهش احتمالی قیمتها؛ با توجه به روند هفتههای قبل، معاملهگران ترجیح دادهاند خرید خود را به تعویق بیندازند تا از ریسکهای قیمتی جلوگیری کنند.

معاملات میلگرد در هفته پایانی آذرماه نشان داد که بازار درگیر رکود تقاضا و کمبود رقابت در قراردادها است و احتمالاً تا روشن شدن مسیر نرخ ارز و چشمانداز پروژههای ساختمانی، معاملات کمحجم و محتاطانه ادامه خواهد داشت.

رکود نسبی در معاملات تیرآهن؛ کاهش حجم قراردادها در هفته پایانی آذر

بازار تیرآهن در بورس کالای ایران طی هفته پایانی آذرماه (۲۲ تا ۲۶ آذرماه ۱۴۰۴) با کاهش قابلتوجه حجم عرضه و افت تقاضا مواجه شد. در این دوره، حجم عرضه تیرآهن به ۲۰ هزار و ۳۰۹ تن رسید، درحالیکه تقاضای ثبتشده ۴۳ هزار و ۲۹۴ تن بود. از این حجم، ۱۶ هزار و ۴۵۰ تن به قرارداد منجر شد، رقمی که نسبت به هفتههای قبل کاهش محسوسی نشان میدهد و حاکی از کاهش تمایل خرید و احتیاط فعالان بازار است.

کاهش حجم عرضه و تقاضا نسبت به هفتههای قبل

حجم عرضه نسبت به هفته میانی آذر (۲۶ هزار و ۷۱۴ تن) کاهش داشته و تقاضا نیز از حدود ۶۴ هزارتن به ۴۳ هزارتن کاهشیافته است. این روند نشان میدهد بازار تیرآهن، مشابه میلگرد، وارد فاز رکود معاملاتی و احتیاط خریداران شده است.

- افت حجم قراردادها: حجم قراردادهای نهایی از بیش از ۲۲ هزارتن به ۱۶ هزار و ۴۵۰ تن کاهشیافته است؛ موضوعی که بیانگر ضعف تقاضای مؤثر و کاهش رقابت میان خریداران است. این مسئله میتواند ناشی از انتظار فعالان بازار برای روشنتر شدن مسیر نرخ ارز و قیمت محصولات فولادی باشد.

- الگوی رفتاری بازار: باوجود کاهش حجم معاملات، نسبت تقاضا به عرضه همچنان بالای ۲ است که نشان میدهد تقاضای بالقوه وجود دارد، اما خریداران ترجیح دادهاند حجم خرید واقعی را محدود کنند. این رفتار محتاطانه معمولاً در هفتههای پایانی ماه و پیش از تعیین مسیر قیمتها در بازار آزاد رخ میدهد.

هفته پایانی آذرماه ۱۴۰۴، معاملات تیرآهن در بورس کالا را میتوان نمونهای از رکود مقطعی در سمت تقاضا و کاهش رقابت خرید دانست. کاهش حجم قراردادها و عرضه کمتر، در کنار احتیاط خریداران، نشان میدهد تا زمان شفاف شدن انتظارات قیمتی و ثبات نرخ ارز، احتمال ادامه معاملات کمحجم و محتاطانه وجود دارد.

بازار ورق در هفته پایانی آذر؛ حجم معاملات بالا و رقابت نسبی

در هفته پایانی آذرماه، بازار ورق در بورس کالای ایران (۲۲ تا ۲۶ آذرماه ۱۴۰۴) وضعیت متفاوتی نسبت به میلگرد و تیرآهن نشان داد. حجم عرضه ورق به ۲۵۷ هزار و ۲۰ تن رسید و تقاضا با ثبت ۲۶۵ هزار و ۶۸۰ تن، بیش از حجم عرضه بود. از این مقدار، ۲۵۱ هزار و ۹۷۰ تن به قرارداد نهایی تبدیل شد؛ رقمی که نشان میدهد بازار ورق از رقابت نسبتاً فعال میان خریداران برخوردار بوده است و رکود معاملاتی در این بخش کمتر از سایر محصولات فولادی مشاهده میشود.

نکات تحلیلی مهم هفته آخر آذر:

1. افزایش حجم عرضه نسبت به هفته میانی ماه

حجم عرضه نسبت به هفته قبل (۷۹ هزار و ۴۱۴ تن) بیش از سه برابر شده است. این افزایش، نشانه تلاش عرضهکنندگان برای پاسخ به رشد تقاضا و همزمان جبران کمبود احتمالی محصولات در بازار است.

2. رقابت فعالانه در سمت تقاضا

تقاضا با ثبت ۲۶۵ هزار و ۶۸۰ تن، از عرضه پیشی گرفت و درنتیجه، حجم قراردادها نزدیک بهکل تقاضای واقعی بود. این موضوع نشان میدهد که بازار ورق در هفته پایانی آذر، با رقابت نسبی و حجم معاملات بالا مواجه بوده است.

3. تفاوت رفتار ورق با سایر محصولات فولادی

درحالیکه میلگرد و تیرآهن در هفته آخر آذر با رکود شدید تقاضا و معاملات کمحجم مواجه بودند، بازار ورق توانست روند پویایی در معاملات را حفظ کند. این میتواند ناشی از تقاضای صنعتی و مصرفی واقعی برای ورق، بهویژه در صنایع تولیدی و کارخانهها باشد.

بازار ورق نشان داد که با وجود رشد نرخ ارز و فشارهای هزینهای کارخانههای تولیدکننده ورق سیاه، تقاضای واقعی صنعتی همچنان توانسته است بازار آهن آلات را فعال نگه دارد. حجم بالای قراردادها و رقابت میان خریداران، این بازار را به نمونهای از توازن نسبی عرضه و تقاضا در هفتههای انتهایی ماه تبدیل کرده است. به نظر میرسد ادامه این روند تا زمان مشخص شدن مسیر قیمتها در بازار آزاد، روند معاملات ورق را پایدار و کم نوسان نگه دارد.

نگاهی به اتفاقات مهم هفته اخیر

بازار آهنآلات ایران در هفتههای اخیر در نقطه حساسی قرارگرفته است؛ جایی که رفتار بورس کالا و معاملات شمش بلوم، فاصله معنادار با بازار آزاد و فشار انتظارات تورمی، مسیر قیمتها را تحت تأثیر قرار داده است. میلگرد و مقاطع فولادی بیش از آنکه تابع عرضه و تقاضای واقعی باشند، تحت تأثیر محدودیت عرضه، نوسانهای ساختاری و سیاستگذاریهای متناقض حرکت میکنند.

ضعف سازوکار بورس کالا، اجرای گزینشی تالار دوم و رقابت منفی در صادرات، تولیدکننده نهایی را به حاشیه رانده و سودآوری را به مسیر رانت و امضاهای طلایی وابسته کرده است. در چنین فضایی، بازار نه در آرامش کامل است و نه در اوج التهاب، بلکه در وضعیتی شکننده و آماده هرگونه تغییر ناگهانی قرار دارد؛ شرایطی که تنها با اصلاح ساختار، شفافیت واقعی و حمایت هدفمند از تولیدکننده نهایی میتواند به ثبات پایدار برسد.