پیشتازی فولاد خراسان در عرضه میلگرد در نیمه نخست ۱۴۰۴؛ ابرکوه و سیرجان نزدیکترین رقبا

- سهمگیری شرکتها در بازار داخلی میلگرد؛ سلطه سه بازیگر بر ۴۷ درصد بازار

- بازار شمش فولادی؛ رقابت نزدیک سه غول اصلی با ۴۵ درصد سهم بازار

- آهن اسفنجی و بریکت؛ سلطه سه شرکت با ۵۶ درصد سهم بازار

- گندله؛ وابستگی ۶۸ درصدی بازار به دو شرکت گلگهر و گهرزمین

- کنسانتره سنگآهن؛ سلطه چادرملو و گهرزمین با سهم مشترک ۷۰ درصدی

- ثبات نسبی در تولید، ریسک بالا در تمرکز

به گزارش آهن آنلاین؛ بررسی روند معاملات زنجیره فولاد در نیمه نخست سال ۱۴۰۴ نشان میدهد که بازار داخلی در چهار حلقه اصلی—میلگرد، شمش، آهن اسفنجی و گندله و کنسانتره—با تمرکز بالای عرضه در دست چند تولیدکننده بزرگ همراه بوده است. دادههای منتشرشده در رصد آماری–تحلیلی نشان میدهد که در تمامی این بخشها، بین دو تا پنج شرکت اصلی بیش از نیمی از بازار داخلی را در اختیار دارند. این الگوی تکرارشونده، ضمن ایجاد ثبات نسبی در تولید، از سوی دیگر زمینه بروز ریسکهای ناشی از وابستگی بازار به چند عرضهکننده محدود را فراهم میکند. در ادامه، تصویری دقیق و مبتنی بر آمار از عملکرد بازار در نیمه نخست امسال ارائه میشود.

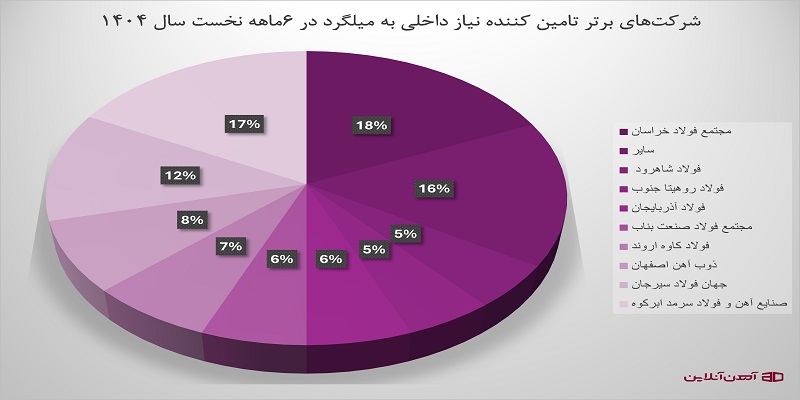

سهمگیری شرکتها در بازار داخلی میلگرد؛ سلطه سه بازیگر بر ۴۷ درصد بازار

دادههای نیمه نخست ۱۴۰۴ حکایت از آن دارد که قیمت میلگرد و بازار آن در کشور همچنان بازاری متمرکز است. سه شرکت مجتمع فولاد خراسان، صنایع آهن و فولاد سرمد ابرکوه و جهان فولاد سیرجان مجموعاً ۴۷ درصد نیاز داخلی را تأمین کردهاند؛ سهمی که جایگاه آنها را بهعنوان ستونهای اصلی عرضه تثبیت میکند.

بهعنوان مثال، کارخانه فولاد خراسان (فخاس) با تأمین ۲۰۵ هزار و ۱۰۰ تن و ۱۸ درصد سهم بازار، صدرنشین تأمین داخلی میلگرد بوده و با اتکا به ظرفیت تولید بالا و شبکه فروش گسترده، نقشی کلیدی در مدیریت عرضه ایفا کرده است. پس از آن، فولاد سرمد ابرکوه با تأمین ۱۸۵ هزار و ۴۷۵ تن و ۱۷ درصد سهم در رتبه دوم ایستاده است. این دو شرکت به تنهایی ۳۵ درصد از کل بازار را پوشش دادهاند. در رتبه سوم، جهان فولاد سیرجان (فجهان) با ۱۳۸ هزار و ۱۲۵ تن و ۱۲ درصد سهم حضور دارد که مکمل دو عرضهکننده بزرگ به شمار میرود. بخش سایر تولیدکنندگان نیز با مجموع ۱۷۲٬۵۹۸ تن و سهم ۱۶ درصدی نقش مهمی در تنوعبخشی عرضه دارد و شامل ۳۱ شرکت کوچک و متوسط است که حضورشان برای جلوگیری از شوکهای عرضه ضروری است.

ساختار بازار میلگرد، همزمان دو پیام مهم دارد:

- وجود پایداری نسبی عرضه بهواسطه شرکتهای بزرگ

- اما آسیبپذیری بالا در برابر اختلالات احتمالی این شرکتها

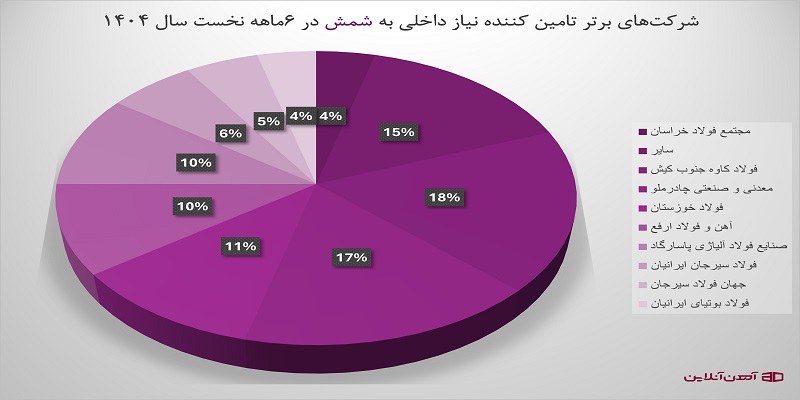

بازار شمش فولادی؛ رقابت نزدیک سه غول اصلی با ۴۵ درصد سهم بازار

بازار شمش فولاد در ۶ ماهه نخست ۱۴۰۴ نیز مانند میلگرد، تمرکز بالا در سمت عرضه را نشان میدهد. سه شرکت فولاد کاوه جنوب کیش، چادرملو و کارخانه فولاد خوزستان مجموعاً ۴۵ درصد بازار را در اختیار داشتهاند. فولاد کاوه جنوب کیش (کاوه) با ۶۸۷٬۴۰۵ تن و ۱۸ درصد سهم، رتبه نخست را در اختیار دارد. عملکرد این شرکت نشاندهنده نقش محوری آن در تأمین شمش داخل و رضایت خریداران از کیفیت محصولات آن است. در رتبه دوم، چادرملو (کچاد) با ۶۴۳٬۵۰۰ تن و ۱۷ درصد سهم قرار گرفته است؛ فاصله ناچیز این دو شرکت از یکدیگر نشان میدهد که رقابت در سطح عرضه شمش بسیار جدی و پویا است.

پس از آن، فولاد خوزستان (فخوز) با ۴۰۱٬۹۰۰ تن و سهم ۱۱ درصدی و سپس آهن و فولاد ارفع (ارفع) با ۳۹۸٬۶۴۰ تن و ۱۰ درصد سهم رتبههای بعدی را تشکیل میدهند. بلافاصله پشت سر این دو بازیگر، فولاد آلیاژی پاسارگاد با ۳۸۲٬۲۵۰ تن و ۱۰ درصد سهم قرار گرفته است. در نهایت، بخش سایر با ۵۸۰٬۱۱۵ تن و ۱۵ درصد سهم شامل ۶۰ شرکت کوچک و متوسط سهمی معادل یک بازیگر بزرگ را تشکیل میدهد؛ موضوعی که اهمیت پراکندگی عرضه را برجسته میکند.

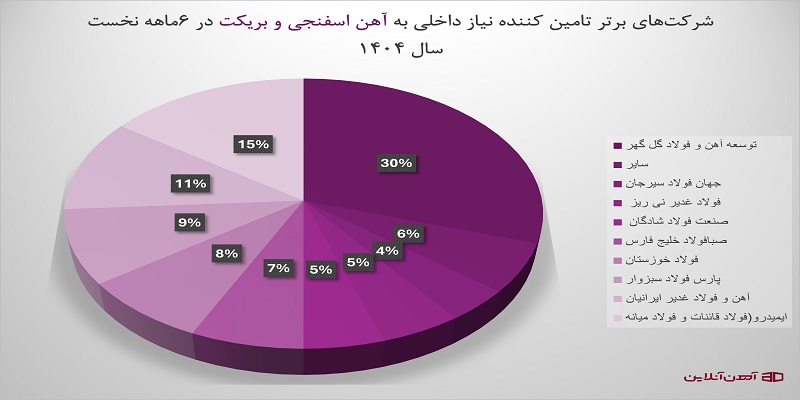

آهن اسفنجی و بریکت؛ سلطه سه شرکت با ۵۶ درصد سهم بازار

آهن اسفنجی و بریکت یکی از حساسترین حلقههای زنجیره فولاد است و در نیمه نخست ۱۴۰۴، تمرکز عرضه بیش از سایر بخشها به چشم میخورد. سه شرکت توسعه آهن و فولاد گلگهر، کارخانه فولاد آذربایجان و آهن و فولاد غدیر ایرانیان مجموعاً ۵۶ درصد از کل عرضه داخلی را تأمین کردهاند. توسعه آهن و فولاد گلگهر با تولید ۱٬۵۲۴٬۹۰۰ تن و ۳۰ درصد سهم، جایگاه نخست را با اختلاف بسیار زیاد در اختیار دارد.

در رتبه دوم، ایمیدرو با ۷۵۹٬۴۰۰ تن و ۱۵ درصد سهم قرار گرفته و پس از آن، آهن و فولاد غدیر ایرانیان با ۵۵۵٬۲۵۰ تن و ۱۱ درصد سهم ایستاده است. بخش "سایر" تنها ۶ درصد از عرضه را تشکیل داده و شامل ۵ شرکت با مجموع ۳۰۸٬۶۰۰ تن است. این میزان تمرکز، در عین ایجاد ثبات، ریسک قابلتوجهی در برابر اختلالات احتمالی ایجاد میکند و ضرورت توسعه ظرفیت تولید در شرکتهای میانی و کوچک را برجسته میسازد.

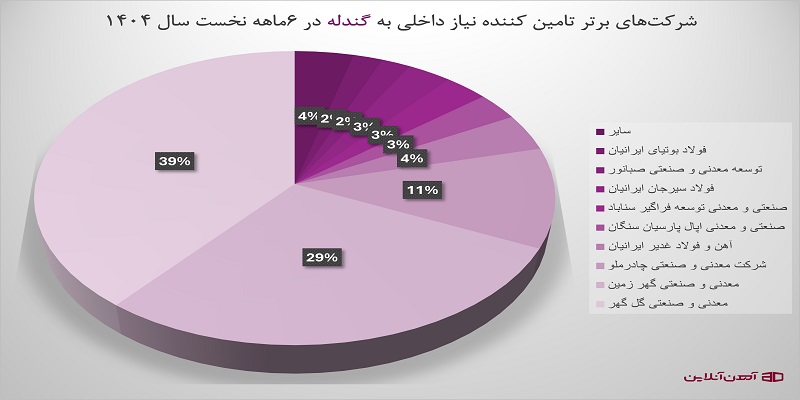

گندله؛ وابستگی ۶۸ درصدی بازار به دو شرکت گلگهر و گهرزمین

بازار گندله در نیمه نخست ۱۴۰۴ شاید بیشترین میزان تمرکز را در بین تمامی حلقههای زنجیره داشته باشد. دو شرکت گلگهر و گهرزمین در مجموع ۶۸ درصد کل عرضه داخلی را پوشش دادهاند. گلگهر (کگل) با ۲٬۸۵۴٬۰۰۰ تن و ۳۹ درصد سهم، بزرگترین تولیدکننده گندله کشور در این دوره بوده است. گهرزمین (کگهر) نیز با ۲٬۰۹۴٬۰۰۰ تن و ۲۹ درصد سهم، رتبه دوم را به خود اختصاص داده است. همچنین سایر شرکتها در مجموع ۲۷۳٬۰۰۰ تن و ۴ درصد از بازار را تأمین کردهاند. بازار گندله نمونه آشکاری از ریسک تمرکز است؛ هرگونه مشکل در گلگهر یا گهرزمین میتواند فشار شدیدی بر کل زنجیره وارد کند.

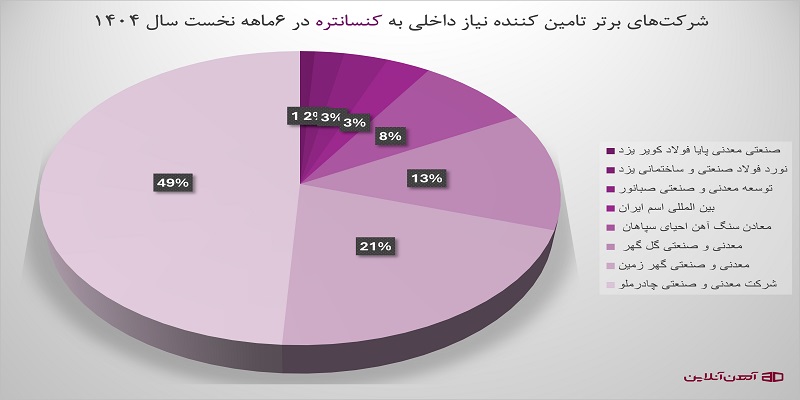

کنسانتره سنگآهن؛ سلطه چادرملو و گهرزمین با سهم مشترک ۷۰ درصدی

در بخش کنسانتره نیز تمرکز بالا کاملاً مشهود است. چادرملو و گهرزمین در مجموع ۷۰ درصد از کل معاملات داخلی را در نیمه نخست سال در اختیار داشتهاند. چادرملو (کچاد) با ۱٬۲۱۵٬۰۰۰ تن و ۴۹ درصد سهم، صدرنشین است. پس از آن، گهرزمین (کگهر) با ۵۲۵٬۰۰۰ تن و ۲۱ درصد سهم قرار دارد. بازار کنسانتره در ۱۴۰۴ ضمن برخورداری از رشد تولید، همچنان با چالشهای زیستمحیطی، نیاز به فناوریهای سبز و حفظ پایداری بلندمدت روبهرو است.

ثبات نسبی در تولید، ریسک بالا در تمرکز

برآیند تمام دادههای فوق نشان میدهد:

در همه حلقههای زنجیره فولاد ایران، ۲ تا ۴ شرکت بین ۴۵ تا ۷۰ درصد بازار را در اختیار دارند.

این ساختار در کوتاهمدت موجب تضمین عرضه منظم شده، اما در بلندمدت نشانهای از ریسک ساختاری بازار است.

تقویت شرکتهای میانی و کوچکتر، توسعه ظرفیتهای جدید و تنوع عرضه، شرط لازم برای تابآوری زنجیره فولاد خواهد بود.