کاهش ۵۰درصدی سودآوری فولادسازان در نیمه نخست 1404

- سقوط حاشیه سود؛ هزینههایی که افسار گسیختند

- فشار مضاعف هزینههای مالی و فروش اعتباری

- ذوبآهن؛ رکورددار زیان و نماد ناترازی مالی

- فولاد ارفع؛ نقطه روشن در فضای تیره فولاد

- تغییرات ساختاری در فولاد مبارکه و تأثیر بلندمدت آن

- عوامل بیرونی؛ از نرخ انرژی تا رکود جهانی فولاد

- چشمانداز نیمه دوم سال؛ بازگشت تدریجی تعادل

به گزارش آهن آنلاین، بررسی عملکرد مالی شرکتهای بزرگ فولادی کشور در نیمه نخست سال ۱۴۰۴ نشان میدهد اگرچه اغلب فولادسازان با رشد نسبی در درآمدهای عملیاتی مواجه بودهاند، اما افزایش بهای تمامشده تولید و جهش هزینههای انرژی و مواد اولیه باعث شده بخش عمدهای از این رشد درآمدی در هزینهها مستهلک شود. نتیجه این روند، کاهش قابلتوجه سود ناخالص و سود خالص در میان تقریباً تمامی بازیگران بزرگ صنعت فولاد بوده است.

دادههای منتشرشده در سامانه کدال حاکی از آن است که صنعت فولاد ایران در نیمه نخست سال جاری با کاهش میانگین سودآوری حدود ۴۰ تا ۵۰ درصدی مواجه شده است. این افت، در شرایطی رخداده که بسیاری از شرکتها رشد فروش ریالی را به ثبت رساندهاند، اما فشار هزینههای تولید، مالی و تأمین انرژی، اثر مثبت رشد درآمد را بهطور کامل خنثی کرده است.

سقوط حاشیه سود؛ هزینههایی که افسار گسیختند

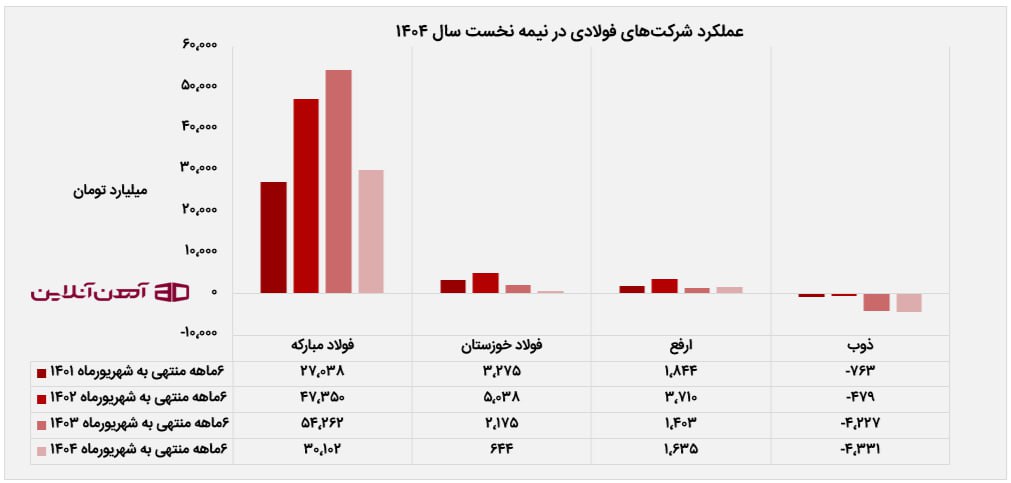

در میان فولادسازان بزرگ، کارخانه فولاد خوزستان، کارخانه فولاد مبارکه، فولاد ارفع و ذوبآهن اصفهان شاخصترین نمونهها هستند. بررسی صورتهای مالی این شرکتها نشان میدهد فولاد مبارکه با افت ۳۶ درصدی سود ناخالص و ۴۵ درصدی سود خالص، یکی از متضررترین شرکتها بوده است. فولاد خوزستان نیز با کاهش ۲۶ درصدی سود ناخالص و ۷۰ درصدی سود خالص، شرایط دشوارتری را تجربه کرده است. در این میان، فولاد ارفع باوجود رشد هزینهها، توانسته با حفظ تراز تولید و کنترل نسبی هزینههای مالی، افت سود خود را محدود کند و حتی رشد ۱۷ درصدی سود خالص را به ثبت برساند.

براساس گزارشها، هزینه تأمین گاز طبیعی در فولاد مبارکه طی 6 ماهه نخست سال ۱۴۰۴ نسبت به سال گذشته ۱۳۸ درصد افزایشیافته است. همچنین بهای آب مصرفی رشد ۶۹ درصدی داشته و هزینه مواد اولیه نظیر کنسانتره، گندله و آهن اسفنجی نیز بین ۳۰ تا ۳۵ درصد افزایشیافته است. در مقابل، نرخ فروش محصولات کلیدی این شرکت همچون کلاف گرم و سرد تنها ۷ تا ۸ درصد بیشتر شده است. این عدم تناسب رشد هزینهها و درآمدها، عملاً حاشیه سود را به کمترین میزان چند سال اخیر رسانده است.

فشار مضاعف هزینههای مالی و فروش اعتباری

در کنار رشد هزینههای تولید، ساختار فروش اعتباری فولادسازان نیز عامل دیگری است که فشار مضاعفی بر سودآوری وارد کرده است. بسیاری از شرکتها بخش عمدهفروش خود را بهصورت اعتباری و از طریق اعتبار اسنادی انجام میدهند. این رویکرد اگرچه به حفظ جریان فروش کمک کرده، اما در شرایط کمبود نقدینگی باعث افزایش نیاز به تأمین مالی از شبکه بانکی شده است. برآوردها نشان میدهد هزینههای تأمین مالی در این صنعت بهطور میانگین بیش از ۵۰ درصد رشد داشته است؛ موضوعی که در ترازنامه اغلب فولادسازان بهوضوح قابلمشاهده است.

شرکتهای فولاد مبارکه و فولاد خوزستان برای جبران کمبود نقدینگی ناشی از فروش اعتباری، ناچار به استفاده از تسهیلات کوتاهمدت و خطوط اعتباری با نرخهای بهره بالا شدهاند. این امر علاوهبر افزایش هزینه مالی، فشار سنگینی بر جریان نقدی شرکتها وارد کرده است. نتیجه نهایی این وضعیت، کاهش توان سرمایهگذاری مجدد در طرحهای توسعه و فرسایش ظرفیتهای تولیدی در میانمدت خواهد بود.

ذوبآهن؛ رکورددار زیان و نماد ناترازی مالی

بررسی دادههای مالی ذوبآهن اصفهان نشان میدهد این شرکت برای چهارمین سال پیاپی در نیمه نخست سال با زیان خالص مواجه شده است. کارخانه ذوبآهن اصفهان در 6ماهه نخست سال ۱۴۰۴ با ثبت زیانی معادل ۴ هزار و ۳۳۱ میلیارد تومان، رکورد تازهای از زیاندهی خود را بهجا گذاشته است.

اگرچه این شرکت برخلاف سایر فولادسازان رشد محدودی در سود ناخالص خود به ثبت رسانده، اما هزینههای بالای مالی، بهره بانکی و هزینه تأمین مواد اولیه موجب شده عملکرد نهایی همچنان منفی بماند. کارشناسان معتقدند بخش عمده این مشکلات ناشی از ساختار سنتی تولید، وابستگی بالا به کوره بلند و مصرف بالای انرژی در فرآیند تولید است؛ مسائلی که در شرایط افزایش قیمت حاملهای انرژی، ضربهپذیری این شرکت را دوچندان کرده است.

فولاد ارفع؛ نقطه روشن در فضای تیره فولاد

در میان فولادسازان بزرگ کشور، شرکت آهن و فولاد ارفع مسیر متفاوتی را پیموده است. این شرکت در پایان شهریورماه ۱۴۰۴ موفق به ثبت سود خالصی معادل ۱۶۳۵ میلیارد تومان شد که نسبت به مدت مشابه سال گذشته رشد ۱۷ درصدی را نشان میدهد. تحلیلگران معتقدند عملکرد مثبت ارفع ناشی از ترکیبی از بهرهوری بالاتر در زنجیره تولید، کنترل هزینههای مالی و تمرکز بر صادرات محصولات باارزش افزوده بیشتر بوده است. ارفع برخلاف بسیاری از رقبا، وابستگی کمتری به فروش اعتباری و تسهیلات بانکی دارد و توانسته بخش مهمی از نقدینگی خود را از محل فروش نقدی در بازار داخلی و صادراتی تأمین کند. همین ویژگی، این شرکت را در برابر فشارهای مالی و نوسانات نقدینگی تا حدودی مقاومتر کرده است.

تغییرات ساختاری در فولاد مبارکه و تأثیر بلندمدت آن

در نیمه نخست سال جاری، فولاد مبارکه اقدام به اجرای تغییرات ساختاری مهمی کرد که یکی از برجستهترین آنها تفکیک «مجتمع فولاد و نورد پیوسته سبا» و آغاز فعالیت مستقل آن بود. این اقدام هرچند در کوتاهمدت بخشی از سود خالص شرکت مادر را کاهش داده، اما از منظر راهبردی میتواند به شفافیت بیشتر عملکرد، بهینهسازی ظرفیتهای تولیدی و افزایش بهرهوری عملیاتی منجر شود.

کارشناسان معتقدند تفکیک و استقلال واحدهای تولیدی در هلدینگهای بزرگ فولادی، درنهایت به افزایش چابکی مدیریتی و ارتقای رقابتپذیری در بازار داخلی و صادراتی منجر خواهد شد؛ موضوعی که در میانمدت میتواند به بازگشت بخشی از حاشیه سود ازدسترفته فولاد مبارکه کمک کند.

عوامل بیرونی؛ از نرخ انرژی تا رکود جهانی فولاد

کاهش سودآوری فولادسازان تنها ناشی از عوامل داخلی نیست. نوسانات نرخ ارز، سیاستهای دستوری دولت در تعیین قیمت گاز و برق و همچنین افت نسبی نرخ جهانی فولاد در بازار شانگهای، همگی نقش مؤثری در کاهش حاشیه سود تولیدکنندگان ایرانی داشتهاند. در شرایطی که قیمت جهانی فولاد در ماههای اخیر با رکود نسبی روبهرو بوده، هزینههای انرژی در داخل کشور همچنان رو به افزایش است و این عدم تناسب، رقابتپذیری قیمت میلگرد و سایر آهن آلات ایران را در بازارهای صادراتی کاهش داده است.

از سوی دیگر، محدودیتهای مالی در سیستم بانکی، تأخیر در بازگشت ارز حاصل از صادرات و هزینههای بالای حملونقل، فشار مضاعفی بر شرکتها وارد کرده است. درمجموع، ترکیب این عوامل موجب شده صنعت فولاد در سال جاری با محیطی پیچیدهتر و پرریسکتر نسبت به سالهای گذشته مواجه باشد.

چشمانداز نیمه دوم سال؛ بازگشت تدریجی تعادل

باوجود فضای دشوار موجود، کارشناسان معتقدند نیمه دوم سال میتواند دورهای برای بازگشت نسبی تعادل در صنعت فولاد باشد. کاهش فشار تقاضا بر شبکه گاز، احتمال ثبات نسبی در نرخ ارز و تمرکز شرکتها بر مدیریت هزینه و توسعه محصولات باارزش افزوده بالاتر، ازجمله عواملی هستند که میتوانند در ماههای آینده به بهبود سودآوری کمک کنند.

شرکتهایی که در سال جاری سیاستهای بهینهسازی مصرف انرژی، بازنگری در ساختار فروش و کنترل هزینههای مالی را در دستور کار قرار دادهاند، از شانس بیشتری برای عبور از این شرایط برخوردار خواهند بود. به باور تحلیلگران، مسیر خروج صنعت فولاد از وضعیت کنونی، در گرو سه اقدام کلیدی است: کنترل بهای انرژی و مواد اولیه، افزایش بهرهوری عملیاتی و تمرکز بر صادرات محصولات باارزش افزوده بالا.

درنهایت، میتوان گفت صنعت فولاد ایران در نیمه نخست سال ۱۴۰۴ در نقطهای ایستاده است که همزمان با رشد درآمد، سودآوریاش به دلیل فشار هزینهها فرسایش یافته است. با اصلاح سیاستهای قیمتی در حوزه انرژی و بازتعریف مدلهای مالی، امکان بازگشت این صنعت به مدار رشد پایدار وجود دارد؛ مسیری که اگر بهدرستی طی شود، میتواند فولاد ایران را دوباره به جایگاه اصلی خود در بازارهای جهانی بازگرداند.