تحلیل هفتگی بازار آهن آلات؛ 1 تا 5 شهریور 1404

به گزارش آهن آنلاین - بازار آهن و فولاد ایران در یکی از پرتلاطمترین هفتههای سال ایستاده است؛ هفتهای که دو رخداد تعیینکننده بهطور همزمان بر پیکره اقتصاد کشور و صنعت فولاد سایه انداختهاند. از یکسو، اجرای رسمی مکانیزم ماشه از روز چهارشنبه 5 شهریورماه بار دیگر فضای تحریمها و محدودیتهای بینالمللی را به کانون توجه بازگرداند؛ و ازسویدیگر، دلار آزاد شب گذشته با جهشی تازه بار دیگر مرز حساس ۱۰۰ هزار تومان را لمس کرد.

این همزمانی نهتنها نشانهای از ورود اقتصاد ایران به مرحلهای تازه از رکود و تورم است، بلکه برای بازار آهن آلات و فولاد نیز پیام روشنی دارد: روزهای پیشرو با فشار مضاعف بر هزینه تولید، اختلال در صادرات و کاهش تقاضای داخلی همراه خواهد بود. به بیان دیگر، صنعت مادر؛ فولاد اکنون در برابر طوفانی ایستاده است که هم از جبهه سیاسی و هم از کانال ارزی در حال وزیدن است.

مکانیزم ماشه؛ بازگشت فشارها به اقتصاد ایران

اجرای رسمی مکانیزم ماشه از روز گذشته، بار دیگر واژه «تحریم» را به تیتر اصلی خبرها بازگردانده است. اگرچه کارشناسان معتقدند بازگشت تحریمها برای اقتصاد ایران موضوعی تازه نیست، اما همزمانی این رخداد با ضعف نقدینگی و ناترازی انرژی، میتواند تبعات سنگینی بر صنایع بزرگ از جمله فولاد داشته باشد.

بازار آهن و فولاد بهدلیل پیوند مستقیم با صادرات و واردات، بیش از سایر صنایع از شوکهای ارزی و محدودیتهای تجاری تأثیر میپذیرد. تجربه تحریمهای گذشته نشان داده است که نخستین پیامد، افزایش هزینه تأمین مواد اولیه و حملونقل و دومین پیامد، کاهش دسترسی به بازارهای صادراتی است. همین دو عامل کافی است تا تولیدکنندگان فولاد با فشار مضاعفی روبهرو شوند.

دلار دوباره ۱۰۰ هزار تومان شد؛ اثر فوری بر زنجیره فولاد

شوک دوم بازار، جهش دوباره نرخ دلار آزاد به ۱۰۰ هزار تومان در شب گذشته بود؛ سطحی که برای دومین بار در سال جاری تجربه میشود. هرچند بازار ارز صبح امروز نسبتی از آرامش را نشان داد، اما بازگشت دلار به این کانال عملاً سیگنالی روانی به بازار آهن و فولاد فرستاده است.

افزایش نرخ دلار در وهله اول بهای تمامشده تولید را بالا میبرد؛ چراکه بخش قابلتوجهی از قطعات و مواد مصرفی صنعت فولاد بهطور مستقیم یا غیرمستقیم وابسته به واردات است. ازسویدیگر، صادرات فولاد در ظاهر با افزایش نرخ ارز جذابتر بهنظر میرسد، اما ریسکهای ناشی از مکانیزم ماشه و محدودیتهای مالی بینالمللی میتواند این مزیت را خنثی کند. درهمینحال، تقاضای داخلی نیز بهدلیل کاهش قدرت خرید پروژههای عمرانی و بخش خصوصی، در موقعیت شکنندهای قرار دارد.

سناریوهای پیشرو برای اقتصاد ایران و صنعت فولاد

در فضای پرابهام کنونی، فعالان اقتصادی و تحلیلگران بیش از هر زمان دیگری به ترسیم آینده احتمالی اقتصاد ایران و بهویژه صنعت فولاد مشغولاند. مکانیزم ماشه بهعنوان متغیری تازه، چشماندازهای متعددی را پیشروی بازار قرار داده است؛ چشماندازهایی که از رکود تورمی گرفته تا بحرانهای عمیقتر، همگی میتوانند بر مسیر تولید و صادرات فولاد تأثیر بگذارند. مرور این سناریوها نشان میدهد که بازار آهن و فولاد، چه در حالت میانه و چه در بدبینانهترین شرایط، با چالشهای سنگینی مواجه خواهد بود.

- سناریوی اول (تاثیر مکانیسم ماشه بر اقتصاد ایران): در این چشمانداز، اقتصاد ایران علیرغم بازگشت تحریمها توانسته بخشی از ثبات خود را حفظ کند. نرخ دلار در محدوده ۱۱۵ هزار تومان آرام میگیرد و تورم حدود ۶۰ درصد برآورد میشود. هرچند نرخ بیکاری به سطح ۱۰.۵ درصد افزایش مییابد، اما رشد اقتصادی مثبت ۱.۵ درصد و صعود ارزش بازار سرمایه تا حدود ۱۲۰ میلیارد دلار، نشانههایی از تابآوری اقتصاد در برابر فشارها خواهد بود. برای صنعت فولاد، این سناریو بهمعنای افزایش هزینهها اما همراه با حفظ نسبی بازار داخلی و امکان ادامه صادرات با دشواری کمتر است؛ شرایطیکه میتواند مانع از سقوط عمیق تولید شود و به بنگاههای بزرگتر فرصت دهد استراتژیهای بقا و حتی توسعه محدود را دنبال کنند.

- سناریوی دوم (محتملترین وضعیت): در این سناریو، اقتصاد وارد دورهای از رکود تورمی میشود. نرخ دلار تا ۱۳۵ هزار تومان جهش میکند، تورم به سطح ۷۵ درصدی میرسد و رشد اقتصادی به منفی یک درصد سقوط میکند. در چنین شرایطی، نرخ بیکاری ۱۲ درصد برآورد میشود و ارزش بازار بورس نیز به حدود ۹۰ میلیارد دلار تنزل پیدا میکند. برای صنعت فولاد، این وضعیت به معنای افزایش هزینههای تولید در کنار رکود تقاضای داخلی خواهد بود؛ وضعیتی که میتواند سودآوری شرکتهای فولادی را بهشدت کاهش دهد.

- سناریوی سوم (بدبینانهترین چشمانداز): در این حالت، اقتصاد ایران با بحران عمیقتری روبهرو میشود. نرخ دلار به ۱۶۵ هزار تومان میرسد، تورم از مرز ۹۰ درصد عبور میکند و نرخ بیکاری تا ۱۴ درصد افزایش مییابد. رشد اقتصادی نیز به منفی سه درصد سقوط میکند و ارزش بازار بورس به ۶۵ میلیارد دلار کاهش پیدا خواهد کرد. این سناریو برای صنعت فولاد به معنای فشار سنگین بر صادرات، افزایش بیسابقه قیمت مواد اولیه و کاهش توان خرید در بازار داخلی است؛ شرایطی که میتواند حتی برخی واحدهای کوچک و متوسط تولیدی را از چرخه فعالیت خارج کند.

فولاد در میانه دو لبه قیچی

مجموعه تحولات هفته گذشته نشان داد که صنعت فولاد ایران در نقطه حساسی ایستاده است. از یکسو، مکانیزم ماشه با بازگرداندن محدودیتهای مالی و تجاری، فضای صادراتی و تأمین مواد اولیه را تنگتر میکند و ازسویدیگر، جهش دوباره دلار به کانال ۱۰۰ هزار تومان، هزینه تولید را بالا برده و تقاضای داخلی را تحت فشار گذاشته است.

اگر سناریوهای تورمی و رکودی پیشبینیشده تحقق یابند، صنعت فولاد با چالشی دوگانه مواجه خواهد شد: رکود در تقاضا و رشد در هزینهها. چنین شرایطی نهتنها سودآوری شرکتها را کاهش میدهد، بلکه میتواند چشمانداز سرمایهگذاری در این صنعت مادر را نیز تیرهتر کند.

به نظر میرسد در هفتههای پیش رو، فعالان بازار آهن و فولاد باید بیش از گذشته به رصد متغیرهای کلان سیاسی و اقتصادی بپردازند؛ چرا که هر تغییر کوچک در این حوزهها، میتواند جهتگیری بازار را بهسرعت دگرگون سازد.

بررسی عملکرد شرکتها در بورس کالا؛ گزارش هفتگی معاملات فولاد

بازار فولاد در هفته نخست شهریورماه ۱۴۰۴، درحالی معاملات خود را آغاز کرد که فضای کلی اقتصاد کشور تحتتأثیر نوسانات شدید ارزی و آغاز رسمی مکانیزم ماشه قرار داشت. همین شرایط پرریسک، سایهای سنگین بر رفتار خریداران و فروشندگان در بورس کالا انداخت و سبب شد معاملات با نوسانات و احتیاط بیشتری دنبال شود.

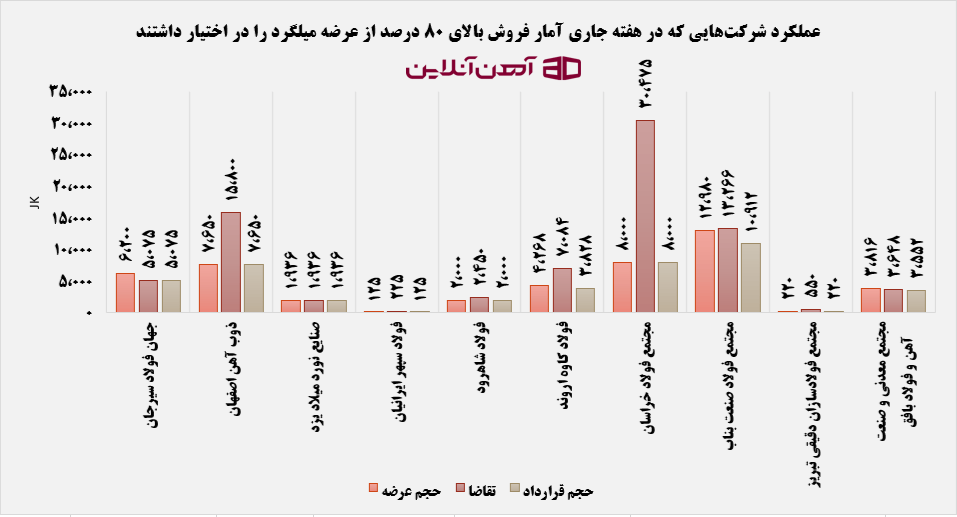

میلگرد؛ عرضه سنگین، تقاضای محدود

از اول تا پنجم شهریورماه، در مجموع ۱۵۳ هزار و ۷۵۰ تن میلگرد توسط شرکت های فولادی در بورس کالا عرضه شد. در این هفته، ۳۷ شرکت در سمت عرضه حضور پیدا کردند که از این میان، تنها ۲۵ شرکت موفق شدند بخشی یا کل محصولات خود را به فروش برسانند.

باوجود حجم قابلتوجه عرضه، تنها ۳۷.۶۶ درصد از کل محصولات راهی بازار شد. میزان تقاضا در این هفته برابر با ۱۰۰ هزار تن بود، اما درنهایت ۵۷ هزار و ۹۱۳ تن معامله قطعی صورت گرفت. این آمار نشاندهنده وجود رکود نسبی در بخش تقاضاست؛ رکودی که هم ریشه در کاهش توان مالی پروژههای عمرانی دارد و هم ناشی از فضای انتظاری خریداران در آستانه جهش ارزی جدید.

ارزش مالی معاملات میلگرد در این بازه به ۲ هزار و ۷ میلیارد تومان رسید. در میان عرضهکنندگان، ۱۰ شرکت توانستند بیش از ۸۰ درصد محصولات خود را بفروشند که نشان از جایگاه قوی این تولیدکنندگان در بازار دارد.

نامهایی همچون ذوبآهن اصفهان، صنایع نورد میلاد یزد، کارخانه فولاد سپهر ایرانیان، فولاد شاهرود، مجتمع فولاد خراسان و فولادسازان دقیقی تبریز موفق شدند رکورد فروش ۱۰۰ درصدی را در این هفته به ثبت برسانند؛ عملکردی که بیانگر اعتماد بالای خریداران به برند این شرکتها و نیاز مستمر بازار به محصولاتشان است.

بااینحال، بررسی روند کلی نشان میدهد که بخش قابلتوجهی از عرضهها بدون مشتری باقی ماند. این مسئله علاوهبر تأثیر کاهش نقدینگی در بازار، میتواند به افزایش رقابت قیمتی میان تولیدکنندگان منجر شود؛ موضوعی که در هفتههای آینده بر روند قیمتگذاری و حجم عرضهها اثرگذار خواهد بود.

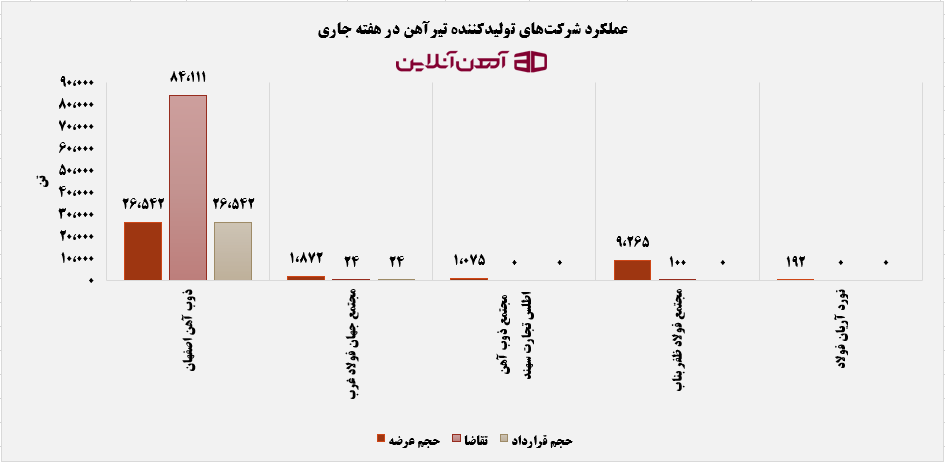

تیرآهن؛ سناریوی تکراری با پرچمداری ذوبآهن اصفهان

بازار تیرآهن در هفته نخست شهریورماه بار دیگر شاهد تکرار سناریویی آشنا بود؛ سناریویی که طی سالهای گذشته بارها دیدهایم: ذوبآهن اصفهان یکهتاز معاملات شد و بخش عمده بار فروش را به دوش کشید.

در این هفته، در مجموع ۳۸ هزار و ۹۴۶ تن تیرآهن در سایزهای مختلف توسط ۵ شرکت تولیدی در بورس کالا عرضه شد. از این میزان، حدود ۶۸ درصد معادل بیش از دو سوم عرضهها به فروش رسید. اما نکته قابلتوجه اینکه تنها ۲ شرکت موفق شدند محصول خود را راهی بازار کنند؛ ذوبآهن اصفهان و مجتمع جهان فولاد غرب.

بررسی آمارها نشان میدهد که ذوبآهن اصفهان به تنهایی ۹۹ درصد کل فروش بازار تیرآهن را در اختیار داشته است. این شرکت با فروش ۲۶ هزار و ۵۴۲ تن محصول، عملاً بازار را قبضه کرد، در حالیکه مجتمع جهان فولاد غرب تنها توانست ۲۴ تن به فروش برساند.

از نظر درآمدی نیز، معاملات تیرآهن در این هفته ۱,۱۶۴ میلیارد تومان گردش مالی داشت که سهم ذوبآهن اصفهان از این رقم تقریباً ۱,۱۶۳ میلیارد تومان بود. این عملکرد نشان میدهد که همچنان تیرآهن در بورس کالا مترادف با نام ذوبآهن اصفهان است و سایر تولیدکنندگان تیرآهن در این بازار جایگاه قابلتوجهی ندارند.

به بیان دیگر، بازار تیرآهن همچنان بازاری تکقطبی است؛ وضعیتی که اگرچه قدرت ذوبآهن را تثبیت میکند، اما از سوی دیگر، عدم تنوع در عرضهکنندگان میتواند در بلندمدت به کاهش رقابتپذیری و افزایش فشار بر مصرفکنندگان منجر شود.

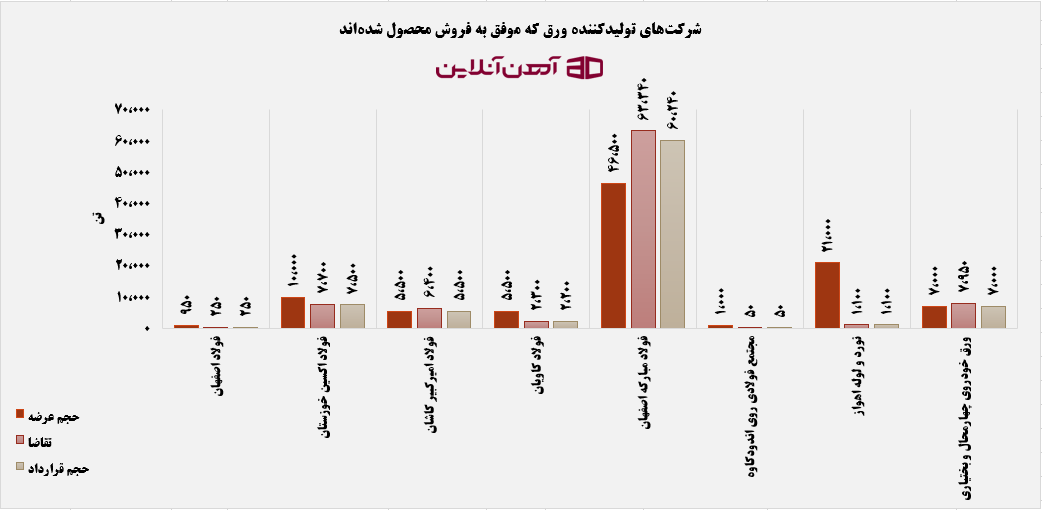

ورق فولادی؛ عملکرد مثبت و سلطه فولاد مبارکه

در بازار ورق فولادی، معاملات هفته نخست شهریورماه تا حدودی روندی مشابه تیرآهن داشت، با این تفاوت که عملکرد کلی شرکتها نشانههایی از تعادل و پویایی بیشتری داشت. در این هفته، مجموعاً ۱۲۴ هزار تن ورق شامل انواع ورق گرم، ورق سرد، ورق گالوانیزه، ورق خودرو و ورق گرم نوردکاران در بورس کالا عرضه شد و در نهایت ۸۳ هزار و ۸۴۰ تن از این محصولات به فروش رسید.

در این میان، ۱۳ شرکت در سمت عرضه حضور داشتند که ۸ شرکت توانستند محصولات خود را به فروش برسانند. اما واضح است که فولاد مبارکه اصفهان نقش برجستهای در معاملات داشته است؛ این شرکت حتی فراتر از حجم عرضه خود، محصولات را به فروش رساند. درحالیکه میزان عرضه فولاد مبارکه ۴۶ هزار و ۵۰۰ تن بود، نهایتاً ۶۰ هزار و ۲۴۰ تن ورق توسط این شرکت به مشتریان تحویل شد؛ این موضوع نشان میدهد که بخش قابلتوجهی از محصولات به صورت سلف و مچینگ معامله شده است.

از نظر درآمدزایی، کل فروش ورق در این هفته ۳ هزار و ۶۵۸ میلیارد تومان ارزش داشته است که سهم ورق فولاد مبارکه اصفهان به تنهایی ۲ هزار و ۶۱۸ میلیارد تومان برآورد شد. این عملکرد چشمگیر، حکایت از قدرت بازار و شبکه گسترده مشتریان فولاد مبارکه دارد و نشان میدهد که این شرکت توانسته است حتی در شرایط پرریسک اقتصادی، بازار را تحت کنترل خود حفظ کند.

به طور کلی، بازار ورق در هفته گذشته عملکرد مثبت و پایداری از خود نشان داد و توانست بخش قابلتوجهی از عرضهها را جذب کند؛ وضعیتی که میتواند به عنوان یک نقطه قوت در میان دیگر محصولات فولادی قلمداد شود و چشمانداز کوتاهمدت این بازار را نسبتاً امیدوارکننده نشان دهد.