تحلیل هفتگی بازار آهن آلات؛ 13 تا 17 تیر 1405

به گزارش آهن آنلاین؛ بازار آهن آلات ایران در هفته سوم تیرماه، یکی از متفاوتترین هفتههای خود را پشت سر گذاشت؛ هفتهای که از یکسو بهدلیل تعطیلی رسمی روزهای یکشنبه و دوشنبه همزمان با مراسم وداع و تشییع رهبر شهید، بخش قابلتوجهی از معاملات بازار و بورس کالا متوقف شد و از سویدیگر، در روزهای معاملاتی باقیمانده، نشانههای مهمی از تغییر رفتار بازار نمایان شد. برخلاف ماههای گذشته که اخبار سیاسی و نوسانات نرخ ارز محرک اصلی قیمتها بودند، اکنون متغیرهایی مانند هزینه تولید، محدودیتهای انرژی، وضعیت عرضه در بورس کالا و ضعف تقاضای مصرفی نقش پررنگتری در تعیین مسیر بازار پیدا کردهاند. برآیند اتفاقات این هفته نشان میدهد بازار آهن آلات اگرچه همچنان در رکود به سر میبرد، اما بهتدریج در حال فاصله گرفتن از رفتارهای هیجانی و حرکت به سمت واقعیتهای اقتصادی است.

بازار آهن آلات در آستانه تغییر رفتار

تعطیلی دو روزه این هفته باعث کاهش حجم معاملات نسبت به هفتههای عادی شد، اما همین فرصت محدود نیز تصویر نسبتا روشنی از وضعیت بازار ارائه داد. مهمترین ویژگی هفته سوم تیر، کاهش واکنشهای هیجانی و افزایش وزن متغیرهای بنیادی در تصمیمگیری فعالان بازار بود. برخلاف هفتههای گذشته که اخبار سیاسی و نوسانات نرخ ارز میتوانست مسیر قیمتها را به سرعت تغییر دهد، اکنون معاملهگران بیش از گذشته بر وضعیت تولید، هزینههای کارخانهها، میزان عرضه و شرایط واقعی مصرف تمرکز دارند.

همزمان، محدودیتهای برق صنایع فولادی، رشد هزینه انرژی، حملونقل و سایر هزینههای سربار باعث شده تولیدکنندگان تمایل چندانی به فروش با نرخهای پایین نداشته باشند. بنابراین، اگرچه تقاضا همچنان ضعیف است، اما عرضه نیز انعطاف گذشته را ندارد و همین موضوع مانع افت بیشتر قیمتها شده است. همچنین کاهش انتظارات تورمی موجب شده تقاضای سرمایهای تا حد زیادی از بازار خارج شود و خریدها بیشتر بر پایه نیاز واقعی انجام گیرد.

رکود معاملات اما مقاومت قیمتها

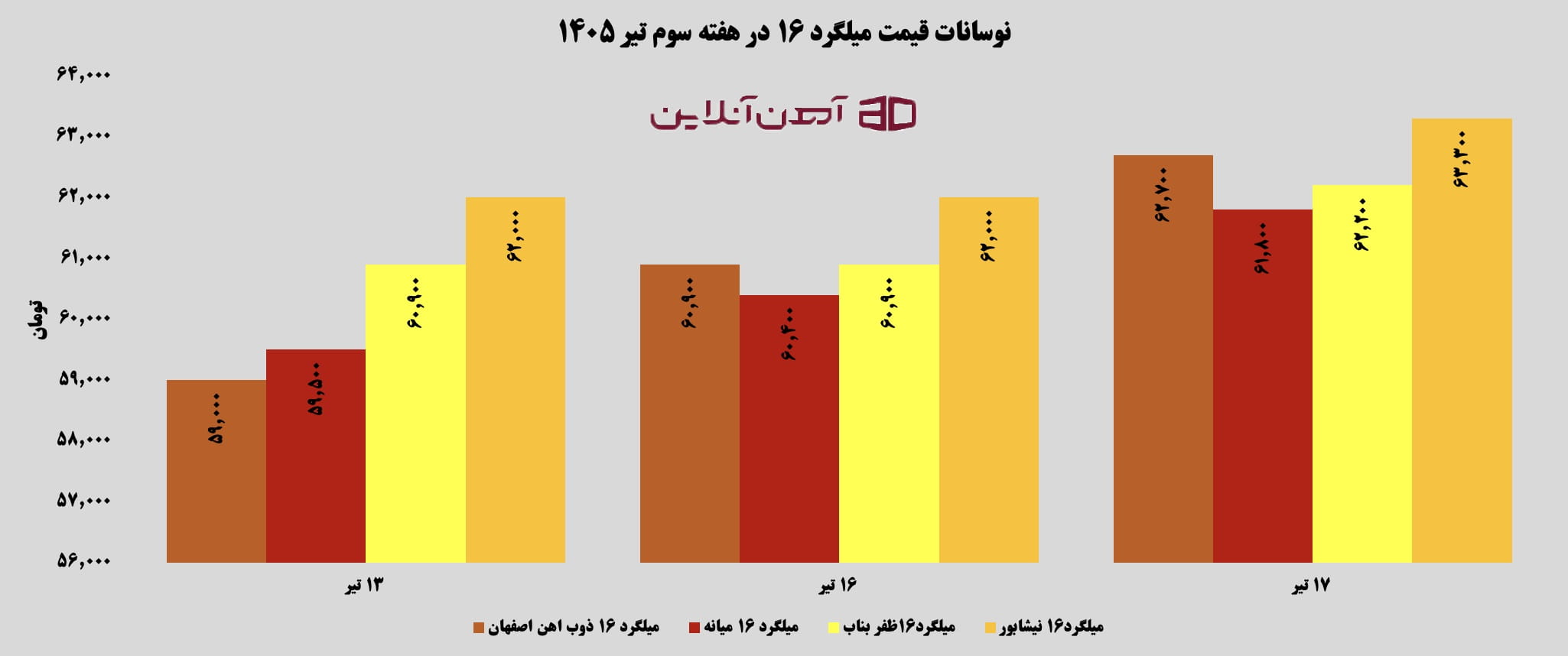

بررسی نوسانات بازار آزاد نشان میدهد رفتار محصولات مختلف فولادی در این هفته یکسان نبود. بهعنوان مثال، قیمت میلگرد بیشترین تغییرات را تجربه کرد. میلگرد ۱۶ ذوب آهن اصفهان با رشد حدود سه هزار و ۷۰۰ تومانی نسبت به ابتدای هفته، به محدوده ۶۲ هزار و ۷۰۰ تومان رسید و بسیاری از مبادی فروش نیز افزایشهایی بین یک تا ۵.۵ درصد را ثبت کردند. در میان سایر کارخانهها، میلگرد جهان فولاد سیرجان یکی از بیشترین رشدهای هفتگی را تجربه کرد و تقریباً تمامی سایزهای آن بیش از پنج درصد افزایش قیمت داشتند.

این رشد قیمت اگرچه در نگاه نخست میتواند نشانه افزایش تقاضا تلقی شود، اما واقعیت بازار چیز دیگری است. حجم معاملات همچنان پایین است و پروژههای عمرانی و ساختمانی هنوز وارد فاز خرید گسترده نشدهاند. بنابراین بخش عمده افزایش نرخ میلگرد را باید حاصل افزایش هزینههای تولید، محدودیت عرضه و واکنش کوتاهمدت بازار به نوسانات نرخ ارز دانست.

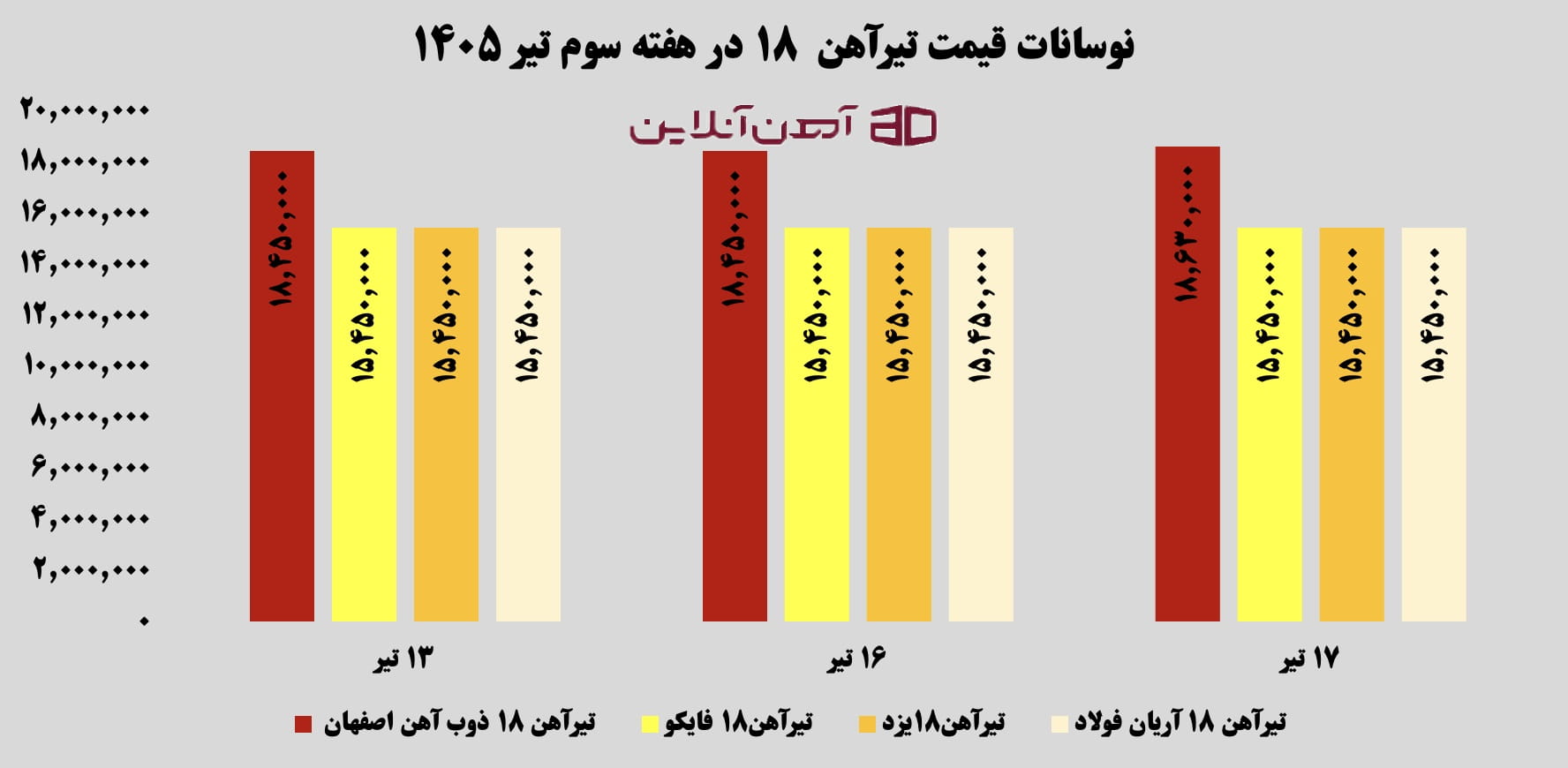

در مقابل، قیمت تیرآهن هفتهای آرامتر را پشت سر گذاشت. اغلب تولیدکنندگان ازجمله فایکو، یزد و آریان فولاد در سایزهای پرمصرف ۱۶ و ۱۸ تغییر محسوسی در قیمتهای خود نداشتند و روندی خنثی را حفظ کردند. البته در برخی مبادی فروش، همزمان با رشد نرخ ارز در روز چهارشنبه، افزایشهای دو تا سه درصدی نیز مشاهده شد. تیرآهن ۱۸ ذوب آهن اصفهان نیز با حدود یک درصد افزایش، به محدوده ۱۸ میلیون و ۶۳۰ هزار تومان رسید.

در مقابل، مقاطع سبک فولادی هفته متفاوتی را تجربه کردند. نبشی و ناودانی که طی هفتههای گذشته در آرامش نسبی قرار داشتند، این بار با رشد قابلتوجه قیمت روبهرو شدند. افزایش بیش از چهار درصدی برخی محصولات آریان فولاد، ناب تبریز و صبا فولاد نشان داد فشار هزینههای تولید و محدودیت عرضه بهتدریج در حال سرایت به سایر بخشهای زنجیره فولاد است.

بورس کالا؛ پیامهای مهم برای بازار فولاد

معاملات بورس کالا نیز در این هفته نکات قابلتوجهی را در اختیار فعالان بازار قرار داد. سهشنبه، بیش از ۴۱۸ هزار تن محصول فولادی عرضه شد که حدود ۶۷ درصد آن مورد معامله قرار گرفت؛ آماری که اگرچه نسبت قابلقبولی محسوب میشود، اما همچنان از فاصله بازار با شرایط رونق حکایت دارد.

در بخش شمش، از ۱۱۳ هزار تن عرضهشده، بیش از ۷۶ هزار تن معامله شد و میانگین قیمت موزون به حدود ۵۶۵ هزار ریال رسید. در مقابل، ورق گرم B یکی از ضعیفترین معاملات هفته را تجربه کرد و تنها حدود دو درصد از حجم عرضه آن به فروش رسید؛ نشانهای روشن از ضعف تقاضا در صنایع مصرفکننده ورق. در نقطه مقابل، آهن اسفنجی، بریکت و سنگآهن بار دیگر با استقبال کامل خریداران روبهرو شدند؛ موضوعی که نشان میدهد همچنان حلقههای ابتدایی زنجیره فولاد وضعیت باثباتتری نسبت به محصولات نهایی دارند.

در عرضههای روز چهارشنبه نیز کاهش حجم عرضه بسیاری از محصولات قابلتوجه بود. عرضه میلگرد نسبت به عرضه قبلی بیش از ۲۷ درصد کاهش یافت، تیرآهن افتی نزدیک به ۸۴ درصدی را تجربه کرد و حجم عرضه تختال، ورق گرم و ورق گالوانیزه نیز کاهش یافت. در مقابل، قیمتهای پایه اغلب محصولات افزایشهای جزئی را ثبت کردند.

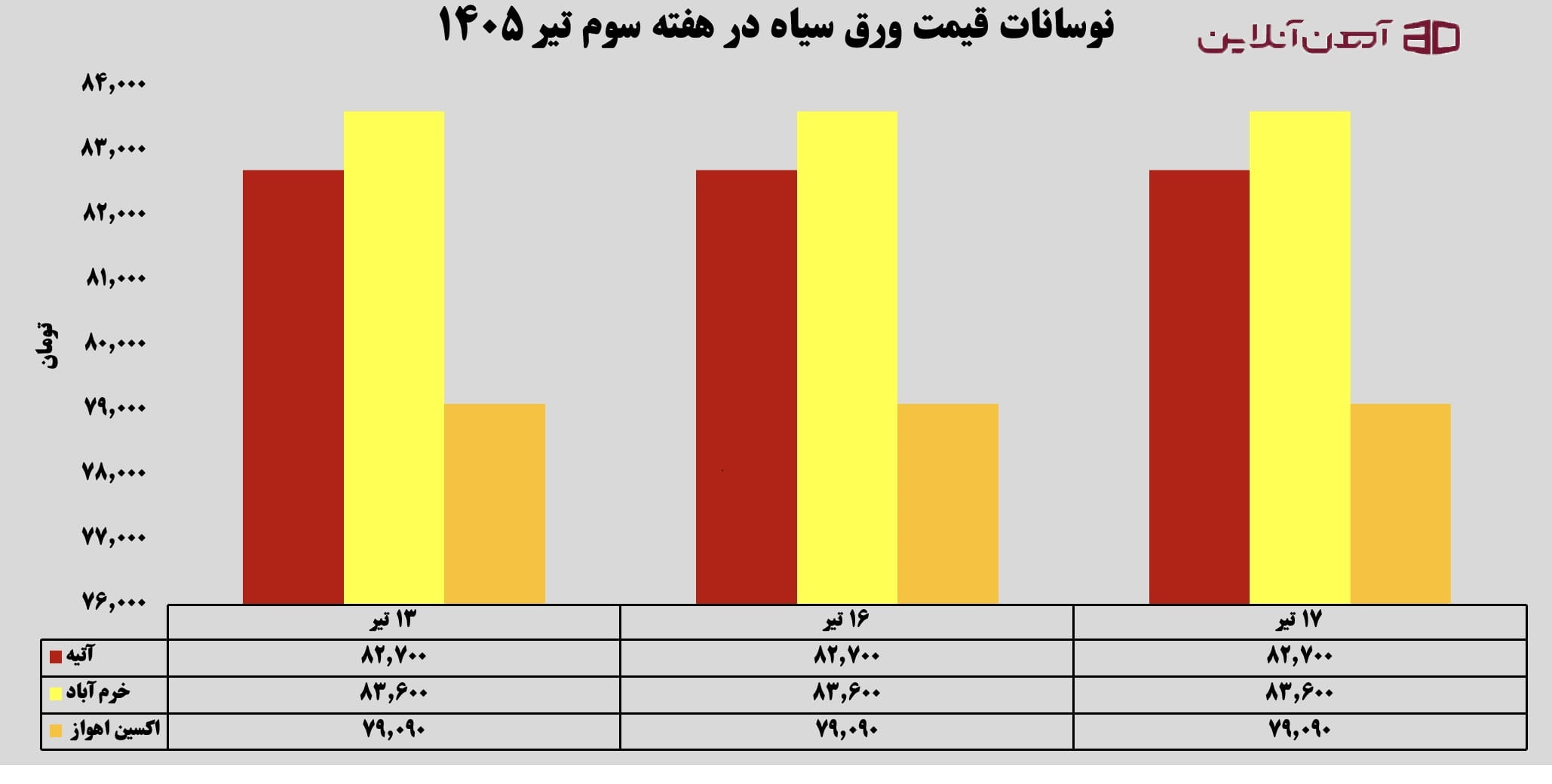

در اینبین، گفتنی است نوسانات قیمت ورق سیاه در بازار نیز همچنان در مدار ثبات حرکت کرد. کارخانههیی مانند آتیه، اکسین اهواز و خرمآباد کانالهای قیمتی خود را حفظ کردند و تغییر محسوسی در نرخها مشاهده نشد؛ موضوعی که نشان میدهد رکود مصرف در صنایع پاییندستی همچنان اجازه شکلگیری موج جدید تقاضا را نداده است.

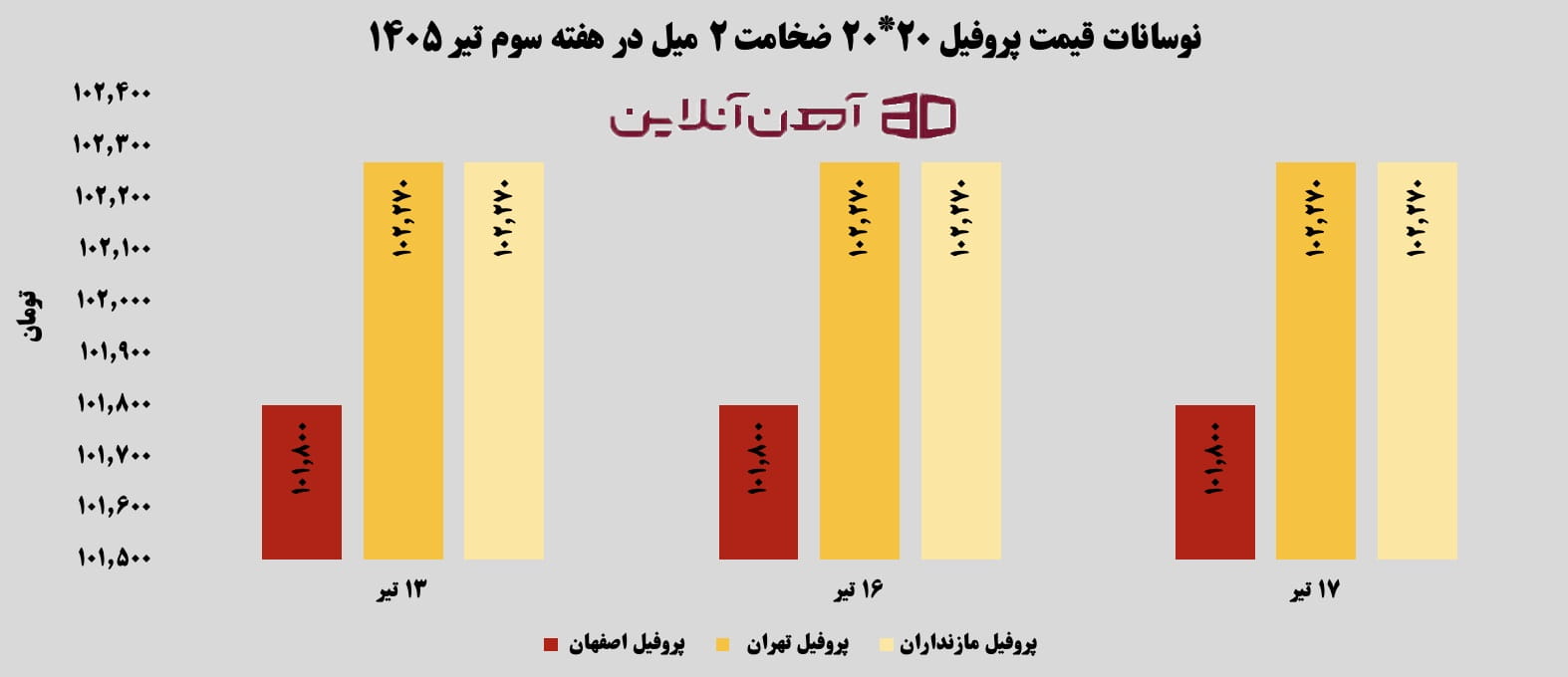

از سویدیگر، قیمت پروفیل نیز هفتهای بدون نوسان را پشت سر گذاشت و اغلب تولیدکنندگان و مبادی فروش، قیمتهای خود را بدون تغییر حفظ کردند. پروفیل تهران، اصفهان و مازندران در طول هفته ثبات قیمتی داشتند و پروفیل تهران و مازندران همچنان در کانال ۱۰۲ هزار و ۲۰۰ تومان معامله شدند؛ موضوعی که نشان میدهد رکود تقاضا همچنان اجازه شکلگیری موج جدیدی از نوسانات قیمتی در این بخش را نداده است.

این ترکیب از کاهش عرضه و افزایش محدود قیمتهای پایه، نشان میدهد فولادسازان تلاش میکنند ضمن حفظ حاشیه سود، از فشار نزولی بیشتر بر قیمتها جلوگیری کنند. اگر این سیاست در هفتههای آینده نیز ادامه یابد، احتمال تثبیت تدریجی قیمتها بیش از کاهش مجدد آنها خواهد بود.

بازار فولاد میان واقعیت اقتصاد و سایه سیاست

شاید مهمترین ویژگی بازار فولاد در شرایط فعلی، تغییر تدریجی اولویت متغیرهای اثرگذار باشد. اگر در هفتههای گذشته بازار بیش از هر چیز به سمت واقعیتهای اقتصادی حرکت کرده بود، تحولات سیاسی و نظامی ۲۴ ساعت اخیر بار دیگر نشان داد که ریسکهای ژئوپلیتیکی همچنان میتوانند به سرعت فضای روانی بازار را تغییر دهند. حملات متقابل ایران و آمریکا، افزایش نگرانیها درباره امنیت تنگه هرمز، رشد بیش از ۵ درصدی قیمت نفت برنت و اظهارات تازه دونالد ترامپ درباره آینده مذاکرات، بار دیگر نگاه فعالان اقتصادی را به سمت متغیرهای سیاسی معطوف کرده است.

بااینحال، برخلاف تجربه ماههای گذشته، بازار فولاد دیگر واکنشهای هیجانی سابق را نشان نمیدهد. رکود ساختوساز، کاهش صدور پروانههای ساختمانی، محدودیت نقدینگی، افزایش هزینههای تولید، قطعی برق صنایع و وضعیت صادرات همچنان مهمترین عوامل تعیینکننده روند قیمت آهن هستند و تحولات سیاسی زمانی میتوانند مسیر بازار را بهطور پایدار تغییر دهند که اثر خود را بر نرخ ارز، هزینه تولید یا جریان صادرات نمایان کنند.

از سویدیگر، کاهش فاصله قیمتی میلگرد و شمش فولادی نیز نشانهای از بازگشت بازار به منطق اقتصادی است. نسبتی که در ماههای گذشته تحتتاثیر انتظارات تورمی به سطوح غیرمتعارف رسیده بود، اکنون به محدودههای منطقی نزدیک شده و نشان میدهد ارزشگذاری محصولات فولادی بیش از گذشته بر پایه عرضه و تقاضای واقعی انجام میشود.

در مجموع، اتفاقات هفته سوم تیرماه نشان داد بازار آهن آلات همچنان در نقطه تلاقی اقتصاد و سیاست قرار دارد. اگرچه فشار هزینههای تولید، محدودیتهای انرژی و مدیریت عرضه اجازه افت شدید قیمتها را نمیدهد و ضعف تقاضا نیز مانع شکلگیری موج صعودی قدرتمند شده است، اما تحولات سیاسی اخیر یادآور شد که هرگونه تشدید تنشهای منطقهای همچنان میتواند بهعنوان محرکی برای تغییر انتظارات و افزایش نوسانات بازار عمل کند. بنابراین، محتملترین سناریوی کوتاهمدت همچنان حرکت بازار در محدودهای متعادل اما با حساسیت بالا نسبت به تحولات سیاسی و اقتصادی خواهد بود.