تحلیل هفتگی بازار آهن آلات؛ 2 تا 5 خرداد 1405

به گزارش آهن آنلاین؛ بازار آهن آلات در هفتهای که گذشت، بیش از آنکه تحتتأثیر متغیرهای سنتی عرضه و تقاضا قرار داشته باشد، درگیر فضای سنگین انتظارات سیاسی و تردید فعالان اقتصادی بود. از یکسو انتشار سیگنالهایی درباره احتمال دستیابی به توافق میان ایران و آمریکا، بخشی از بازار را به کاهش بیشتر نرخ ارز امیدوار کرد و از سوی دیگر، رکود پروژههای عمرانی، محدودیت نقدینگی و افت تقاضای مصرفی اجازه شکلگیری موج جدید خرید را نداد. نتیجه این شرایط، بازاری شد که در آن اغلب محصولات زنجیره فولاد در مسیر کاهش تدریجی یا نوسانات محدود حرکت کردند؛ کاهشی که نه از جنس ریزش هیجانی، بلکه حاصل عقبنشینی محتاطانه خریداران و مقاومت تولیدکنندگان دربرابر افت شدید قیمتها بود. همزمان بورس کالا نیز تصویری روشن از وضعیت فعلی صنعت فولاد ارائه داد؛ بازاری با مازاد عرضه، معاملات کمعمق و تولیدکنندگانی که میان حفظ نقدینگی و دفاع از نرخهای قبلی گرفتار شدهاند.

بورس کالا؛ دماسنج رکود پنهان

معاملات بورس کالا در روزهای اخیر بیش از هر زمان دیگری تصویر واقعی بازار آهن آلات را نمایان کرد. حجم بالای عرضهها دربرابر تقاضای محدود، نشان داد بخش بزرگی از بازار وارد فاز انتظار شده است. در رینگ میلگرد، تنها بخش کوچکی از عرضهها معامله شد و همین موضوع زنگ خطر رکود را برای تولیدکنندگان به صدا درآورد. بسیاری از کارخانهها که تا چند ماه قبل با اتکا به انتظارات تورمی قادر به حفظ نرخهای بالا بودند، حالا برای جلوگیری از انباشت موجودی ناچار به انعطاف قیمتی شدهاند.

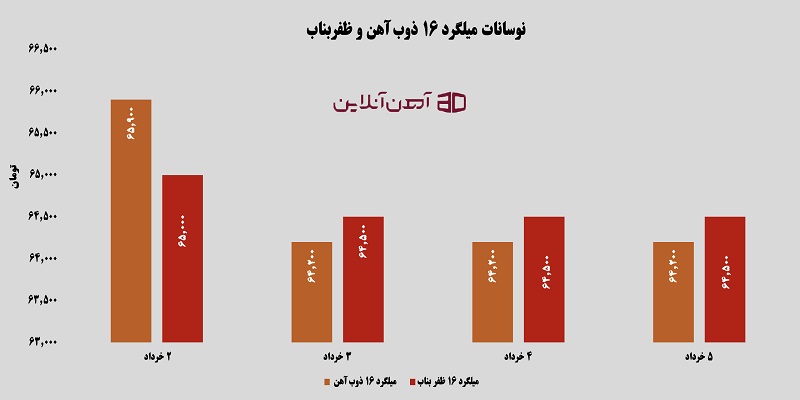

این وضعیت در بازار میلگرد نیز بهوضوح قابل مشاهده بود. بهعنوان مثال، قیمت میلگرد سایز ۱۶ ذوب آهن اصفهان طی هفته حدود هزار و ۲۰۰ تومان کاهش قیمت را تجربه کرد؛ افتی که نشان میدهد حتی برندهای بزرگ بازار نیز دیگر توان مقاومت جدی دربرابر کاهش تقاضا را ندارند. در مقابل، میلگرد ظفر بناب تنها حدود ۵۰۰ تومان کاهش نرخ داشت که بیانگر تفاوت استراتژی تولیدکنندگان در مدیریت فروش و حفظ سهم بازار است.

در همین فضا، تیرآهن نیز شرایطی مشابه را تجربه کرد. تیرآهن سایز ۱۸ ذوب آهن اصفهان هفته را از محدوده ۲۰ میلیون و ۷۲۷ هزار تومان آغاز کرد اما در پایان هفته به حدود ۲۰ میلیون و ۵۴۵ هزار تومان رسید. این افت محدود اما معنادار قیمت تیرآهن، نشان میدهد بازار این مقطع نیز همچنان در وضعیت «رنج» قرار دارد؛ وضعیتی که نه فروشندگان حاضر به عقبنشینی سنگین هستند و نه خریداران اعتماد کافی برای ورود گسترده به بازار دارند. در کارخانه ماهان نیز همین سایز با افتی حدود ۱۷۸ هزار تومان به محدوده ۱۵ میلیون و ۷۲۲ هزار تومان رسید که بازتابی از رکود نسبی پروژههای ساختمانی و کاهش خریدهای سرمایهای است.

سیاست، مهمان همیشگی بازار فولاد

بازار آهن آلات در هفته اخیر بیش از هر زمان دیگری به اخبار سیاسی واکنش نشان داد. انتشار اخبار مرتبط با احتمال توافق میان ایران و آمریکا باعث شد بخشی از فعالان بازار نسبت به کاهش نرخ ارز و افت بیشتر قیمتها محتاطتر شوند. این بار اما واکنش بازار متفاوتتر از دورههای قبل بود؛ نه خبری از هیجان خرید دیده شد و نه موج سنگین فروش شکل گرفت. بازار بیشتر وارد فاز «صبر برای قطعیت» شده است.

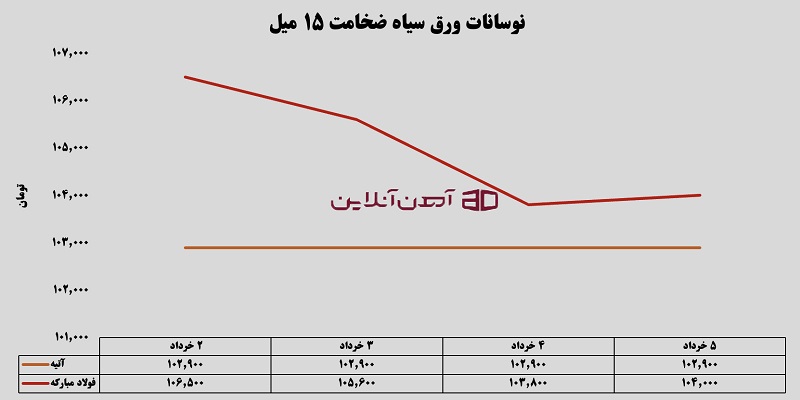

این فضای انتظاری را میتوان در قیمت ورق سیاه بهخوبی مشاهده کرد. ورق سیاه ۱۵ میل آتیه، برخلاف بسیاری از محصولات، کانال ۱۰۲ هزار و ۹۰۰ تومانی خود را حفظ کرد و تغییر محسوسی نداشت؛ اتفاقی که نشان میدهد برخی تولیدکنندگان هنوز حاضر به شکستن جدی قیمتها نیستند. اما در سوی دیگر، ورق فولاد مبارکه حدود ۲ هزار و ۵۰۰ تومان کاهش قیمت را ثبت کرد و به محدوده ۱۰۴ هزار تومان رسید. این اختلاف رفتار قیمتی، نشانه شکاف در تحلیل آینده بازار است؛ برخی هنوز امیدوارند بازار در صورت بازگشت تقاضا احیا شود و برخی دیگر کاهش نرخها را اجتنابناپذیر میدانند.

همزمان، حذف تدریجی نام ایران از برخی گزارشهای مهم جهانی صنعت فولاد، نگرانیها درباره آینده این صنعت را افزایش داده است. صنعت فولاد ایران حالا تنها با مشکل تحریم مواجه نیست؛ بحران انرژی، افت تولید، محدودیت صادرات و کاهش نقدینگی واحدها نیز به چالشهای قدیمی اضافه شدهاند. به همین دلیل حتی اگر توافق سیاسی نیز حاصل شود، بازگشت بازار به شرایط پررونق گذشته زمانبر خواهد بود.

نبشی و ناودانی در منطقه خاکستری

برخلاف برخی مقاطع فولادی که درگیر نوسانات محسوستری بودند، بازار نبشی و ناودانی هفتهای نسبتا آرام را پشت سر گذاشت. این آرامش اما بیش از آنکه ناشی از تعادل بازار باشد، نتیجه رکود سنگین معاملات و افت قدرت خرید مصرفکنندگان است. پروژههای ساختمانی کوچک، سولهسازی و صنایع کارگاهی که مشتریان اصلی این محصولات محسوب میشوند، طی ماههای اخیر با کمبود نقدینگی و کاهش سرمایهگذاری مواجه بودهاند.

در چنین فضایی، فروشندگان ترجیح میدهند بهجای کاهش شدید قیمتها، حجم فروش را محدود نگه دارند. همین مسئله باعث شده بازار نبشی و ناودانی در یک وضعیت کمرمق اما نسبتا باثبات حرکت کند. بسیاری از فعالان بازار معتقدند اگر نرخ ارز به کاهش ادامه دهد، فشار روانی بیشتری برای افت قیمتها ایجاد خواهد شد، اما در مقابل رشد هزینههای تولید، محدودیت برق و افزایش هزینه حملونقل اجازه سقوط سنگین نرخها را نمیدهد.

این وضعیت دوگانه اکنون تقریبا در تمام زنجیره فولاد دیده میشود؛ بازاری که نه توان جهش دارد و نه ظرفیت ریزش سنگین. همین فضای خاکستری باعث شده معاملات روزانه کاهش یابد و بخش زیادی از خریداران تنها در حد نیاز واقعی وارد بازار شوند.

افت پلکانی قیمتها؛ بدون هیجان

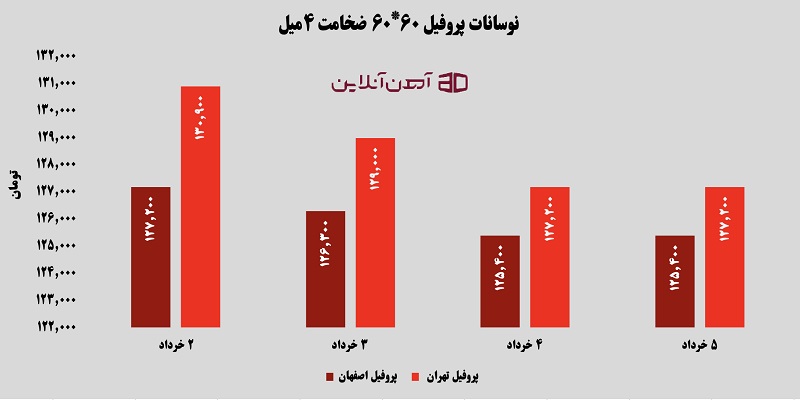

یکی از مهمترین ویژگیهای بازار آهن آلات در هفته اخیر، کاهش پلکانی و آرام قیمتها بود؛ روندی که نشان میدهد بازار هنوز وارد فاز هیجانی نشده و افت نرخها بیشتر از جنس تعدیل انتظارات است. این موضوع در بازار پروفیل نیز کاملا مشهود بود. پروفیل اصفهان ۶۰ در ۶۰ با ضخامت ۴ میل طی هفته بهصورت پلهکانی کاهش یافت و در نهایت به حدود ۱۲۵ هزار و ۴۰۰ تومان رسید. پروفیل تهران نیز حدود ۳ هزار و ۷۰۰ تومان افت قیمت را تجربه کرد و در محدوده ۱۲۷ هزار و ۲۰۰ تومان ایستاد.

کاهش تدریجی قیمت پروفیل را میتوان نتیجه مستقیم افت انتظارات تورمی و عقبنشینی خریداران دانست. بسیاری از مصرفکنندگان نهایی تصور میکنند بازار هنوز ظرفیت کاهش بیشتری دارد و همین ذهنیت، ورود نقدینگی جدید به بازار را محدود کرده است. از سوی دیگر، تولیدکنندگان نیز بهدلیل هزینههای بالای انرژی و مواد اولیه، حاضر نیستند با افت شدید قیمتها وارد رقابت منفی شوند.

در مجموع، بازار آهن آلات اکنون در یکی از حساسترین مقاطع ماههای اخیر قرار گرفته است؛ بازاری که در آن اخبار سیاسی، نرخ ارز، محدودیتهای تولید و رکود مصرف همزمان بر رفتار معاملهگران اثر میگذارند. تا زمانی که تکلیف متغیرهای کلان اقتصادی روشن نشود، به نظر میرسد بازار همچنان در همین فضای کمعمق، محتاط و فرسایشی حرکت کند؛ فضایی که در آن کاهش آرام قیمتها محتملتر از بازگشت سریع رونق خواهد بود.