تحلیل ماهانه بازار آهن آلات؛ فروردین ماه 1405

به گزارش آهن آنلاین؛ فروردینماه ۱۴۰۵ برای بازار آهن آلات، نه یک شروع آرام و معمولی برای سال جدید، بلکه آغازی محتاط، پرابهام و آمیخته با سیگنالهای متضاد بود. بازاری که همزمان زیر سایه تعطیلات طولانی نوروز، اختلال در فرآیند کشف قیمت، تنشهای سیاسی و جنگی، تهدیدهای منطقهای و نااطمینانی در سمت عرضه و تقاضا حرکت کرد، در نخستین ماه سال رفتاری کاملاً دستبهعصا از خود نشان داد. در این میان، اگرچه نشانهای از کمبود فراگیر کالا در بازار دیده نشد، اما فشار روانی ناشی از ریسکهای بیرونی، رفتار معاملهگران را بهشدت تحت تأثیر قرار داد. آنچه در فروردین گذشت، بیش از آنکه صرفاً یک نوسان قیمتی باشد، روایتی از بازاری بود که میان احتیاط، انتظار و واکنش به اخبار، در حال بازتعریف مختصات خود است.

تلاقی نوروز، تنشهای سیاسی و تغییر قواعد بازی بازار فولاد

فروردین امسال را باید ماه تلاقی چند نیروی اثرگذار بر بازار فولاد و آهن آلات دانست؛ نیروهایی که هرکدام بهتنهایی برای برهم زدن تعادل بازار کافی بودند، چه برسد به اینکه همزمان و همجهت ظاهر شوند. از یک سو، تعطیلات نوروزی که تا حدود ۱۴ روز بر روند معاملات، حملونقل، عرضه مؤثر و حتی اعلام قیمتها سایه انداخت، سبب شد فرآیند طبیعی کشف قیمت در بخش مهمی از ماه با اختلال مواجه شود. از سوی دیگر، تشدید تنشهای سیاسی و جنگی، حمله به برخی زیرساختها و طرح سناریوهای نگرانکننده درباره مسیرهای تجارت و انرژی، فضای عمومی بازار را از همان ابتدای سال در وضعیت دفاعی قرار داد.

در چنین شرایطی، همانطور که برخی فعالان بازار نیز هشدار دادهاند، مسئله اصلی فقط نوسان قیمت نبود؛ بلکه تغییر ماهیت بازی در بازار فولاد بود. بازار در ماههای اخیر وارد دورهای شده که در آن کاهش شفافیت، تصمیمگیریهای واکنشی، اختلال در زنجیره تأمین و چرخش رفتار بازیگران، تحلیل را دشوارتر از قبل کرده است. همین مسئله باعث شد بخش قابل توجهی از فعالان بهجای معامله مبتنی بر چشمانداز، به سمت رصد لحظهای اخبار و اتخاذ مواضع کوتاهمدت حرکت کنند. به بیان روشنتر، فروردین ۱۴۰۵ ماهی بود که در آن «ریسکخوانی» گاه مهمتر از «قیمتخوانی» شد.

در سطح کلان، یکی از مهمترین متغیرهایی که در فروردین بر ذهنیت بازار فولاد سنگینی میکرد، چشمانداز تنش در تنگه هرمز و پیامدهای آن بر بازار جهانی انرژی و فولاد بود. هرگونه اختلال در این شاهراه حیاتی، نهتنها هزینه انرژی و حملونقل را افزایش میدهد، بلکه میتواند زنجیره فولاد را در سطح جهانی با پدیدهای شبیه رکود تورمی مواجه کند؛ یعنی رشد هزینه تولید در کنار افت تقاضای نهایی. این سناریو برای صنعت فولاد از آن جهت نگرانکننده است که افزایش قیمتها دیگر لزوماً نشانه رونق نیست، بلکه ممکن است فقط بازتاب فشار سنگین هزینهها باشد. در چنین فضایی، شمش، آهن اسفنجی، ورق و سایر محصولات فولادی با فشار همزمان از دو جبهه روبهرو میشوند: از سمت عرضه بهواسطه انرژی و لجستیک، و از سمت تقاضا بهواسطه رکود در صنایع مصرفکننده.

دوگانگی بازار میان نگرانی عرضه و اطمینان تولید

بازتاب این نااطمینانی در بازار داخل نیز کاملاً مشهود بود. هرچند طبق اظهارات برخی اعضای انجمنها و فعالان صنعت، کمبودی در تأمین فولاد داخل وجود نداشت و بازار از منظر موجودی با بحران کمبود روبهرو نشد، اما رکود معاملاتی و احتیاط خریداران باعث شد فضای بازار همچنان سرد و محافظهکار باقی بماند. این وضعیت نشان میدهد که در فروردین، عامل اصلی کندی بازار بیش از آنکه فقدان کالا باشد، ابهام در افق تصمیمگیری بود. حتی در شرایطی که از منظر فیزیکی، بازار توان پاسخ به نیاز مصرف را داشت، نبود قطعیت نسبت به آینده قیمت، هزینه تولید، ثبات سیاسی و مسیر تقاضا، معاملهگران را در موقعیت انتظار قرار داد.

در عین حال، گزارشها از آسیب به برخی واحدهای تولیدی و تخریب تعدادی از کارخانههای فولادی حکایت داشت؛ موضوعی که طبیعتاً نمیتواند بر انتظارات بازار بیاثر باشد. با این حال، آنچه از موضعگیری نهادهای مرتبط و فعالان صنعتی برمیآید، این است که پراکندگی جغرافیایی ظرفیت تولید فولاد در کشور و امکان جایگزینی بخشی از عرضه، اجازه نمیدهد این آسیبها به توقف گسترده تولید در کشور منجر شود. این نکته از منظر تحلیلی اهمیت دارد؛ زیرا بازار در فروردین میان دو تصور در نوسان بود: از یک طرف نگرانی از اختلال عرضه، و از طرف دیگر اطمینان نسبی نسبت به تداوم تولید و جبران بخشی از کمبودهای احتمالی. همین دوگانگی نیز به پیچیدهتر شدن رفتار بازار دامن زد.

در حوزه محصولات تخت، تصمیم وزارت صمت برای تمرکز بر تأمین نیاز داخل، بهویژه در بخش ورق، یکی از مهمترین سیگنالهای تنظیمی فروردین بود. تأکید بر اینکه فولاد مبارکه ورقهای مورد نیاز داخل را تأمین کند و خریداران ثبت سفارش خود را از این مسیر انجام دهند، بیانگر آن است که سیاستگذار در این مقطع، مدیریت بازار داخلی و جلوگیری از تشدید التهاب را در اولویت قرار داده است. این مداخله، اگرچه در کوتاهمدت میتواند به آرامش نسبی در بخشهایی از بازار کمک کند، اما در بلندمدت همچنان این پرسش را باز میگذارد که آیا بازار میتواند بدون بازگشت ثبات به متغیرهای کلان، به تعادل پایدار برسد یا خیر.

بررسی نوسان محصولات زنجیره آهن آلات در فروردین ۱۴۰۵

بررسی دادههای قیمتی فروردینماه نشان میدهد که بازار آهن آلات با وجود رکود نسبی در تقاضا، از نوسان فاصله نگرفت و محصولات مختلف بسته به نوع مصرف، برند و موقعیت عرضه، رفتار متفاوتی از خود نشان دادند.

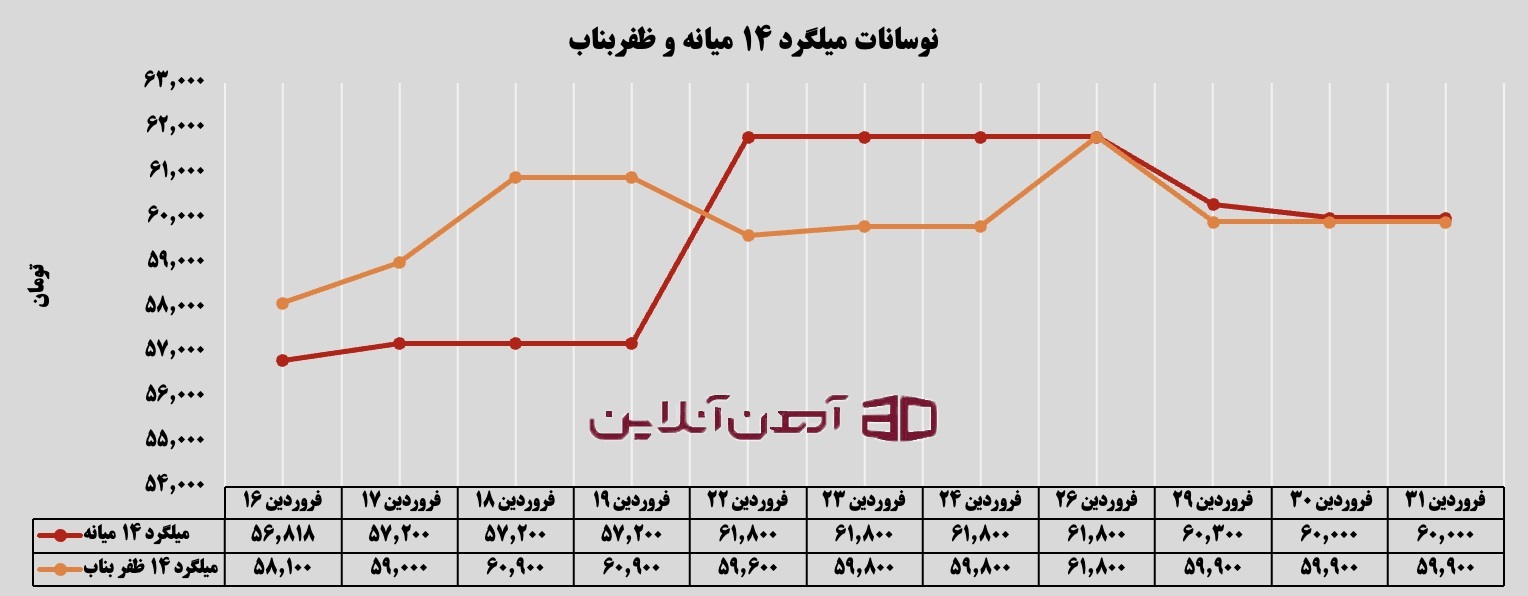

در بازار میلگرد که همواره یکی از مهمترین شاخصهای سنجش نبض بازار آهن است، میلگرد 16 میانه در فروردینماه در بازهای حدود ۵۷ هزار تا ۶۰ هزار تومان نوسان داشت. همچنین میلگرد ۱۴ ظفر بناب نیز در محدوده ۵۸ هزار تا ۶۱ هزار تومان معامله شد. این دامنه نوسان نشان میدهد که قیمت میلگرد در ماه نخست سال اگرچه با جهش انفجاری مواجه نبود، اما در سطحی بالا و تحت تأثیر انتظارات تورمی، نااطمینانی سیاسی و کندی کشف قیمت قرار داشت. میلگرد در فروردین بیشتر از آنکه با موج قوی تقاضا حرکت کند، از فضای روانی بازار و احتیاط خریداران اثر پذیرفت.

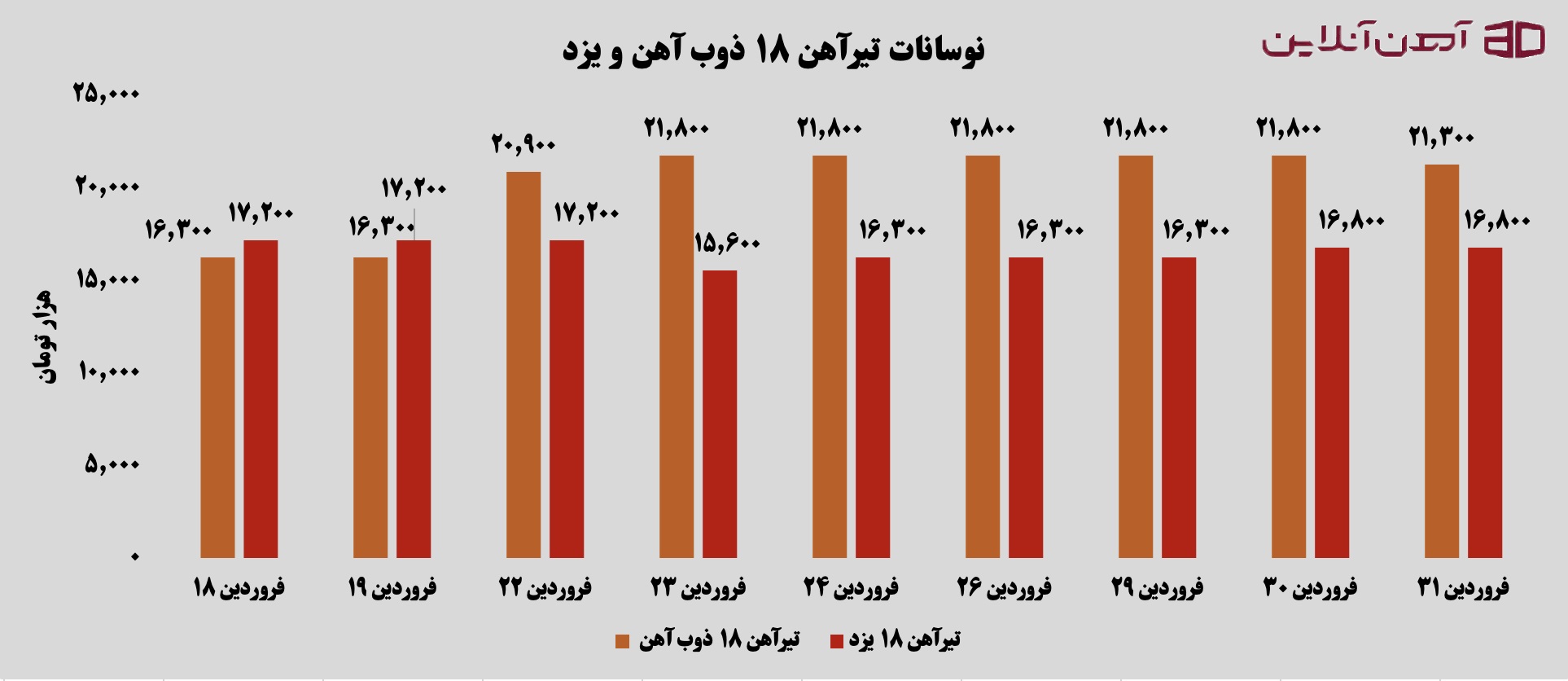

در بخش تیرآهن، رفتار قیمتها تا حدی متفاوت و در برخی مقاطع پررنگتر بود. تیرآهن سایز ۱۸ ذوبآهن اصفهان در فروردینماه تا سقف ۲۱ میلیون و ۸۰۰ هزار تومان پیش رفت و در پایان ماه، یعنی در ۳۱ فروردین، روی قیمت ۲۱ میلیون و ۳۰۰ هزار تومان بسته شد. این ارقام نشان میدهد که قیمت تیرآهن، با وجود افت جزئی نسبت به سقف ماهانه، همچنان در سطوح بالای قیمتی باقی مانده است. در همین حال، تیرآهن یزد نیز در محدوده ۱۶ میلیون تومان نوسان داشت. تفاوت سطح قیمتی میان برندها و مبادی عرضه در این بخش، علاوه بر عوامل معمول بازار، تحت تأثیر جایگاه برند، حجم عرضه و نوع تقاضای پروژهای نیز قرار داشت.

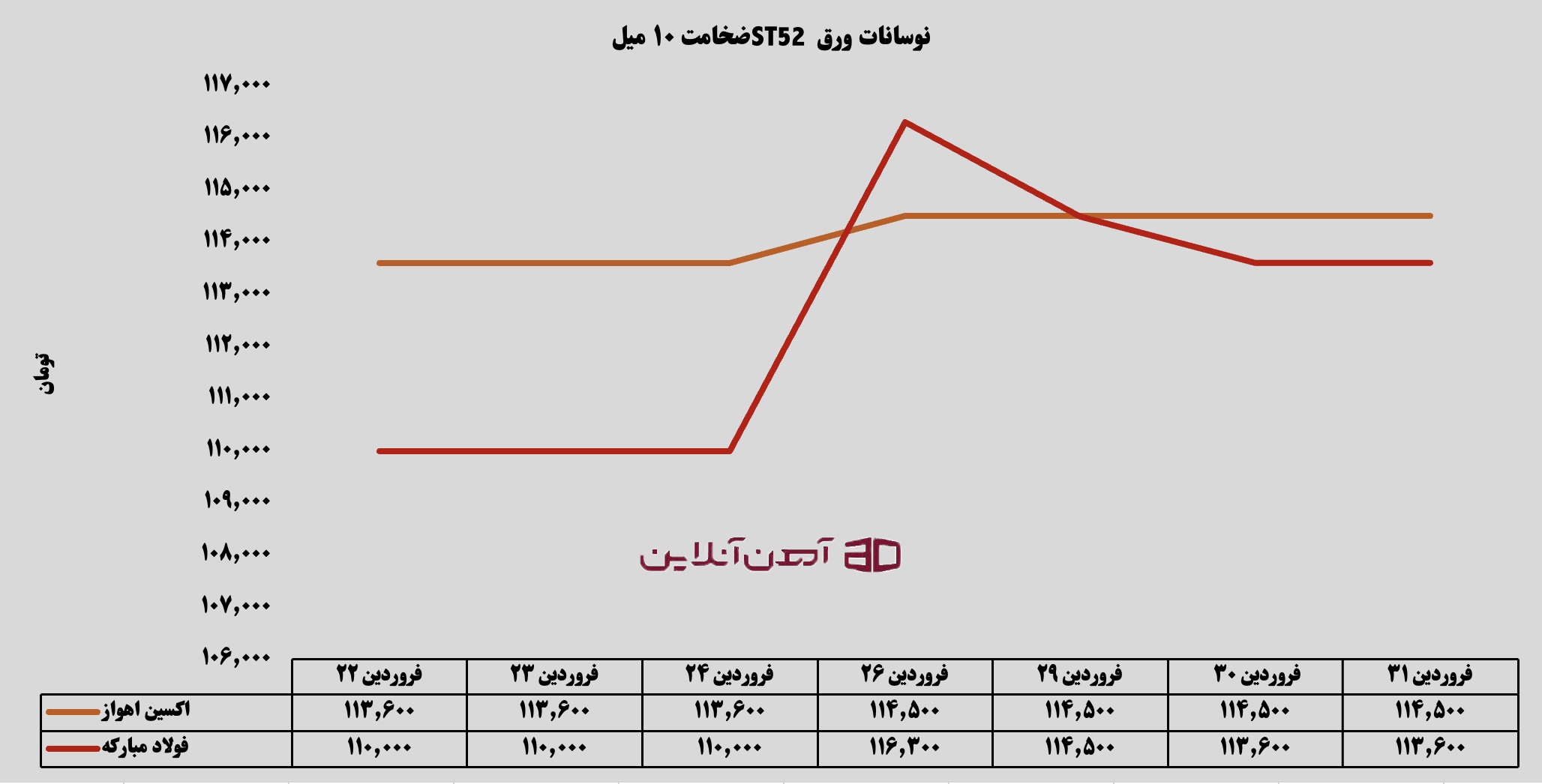

در بازار ورقهای فولادی، بهویژه ورقهای صنعتی، قیمتها نیز بیانگر حفظ سطح بالای هزینهها در زنجیره بودند. ورق ST52 برند اکسین اهواز در حدود ۱۱۴ هزار تومان قیمتگذاری شد و ورق ST52 فولاد مبارکه نیز در روزهای پایانی فروردین به حدود ۱۱۳ هزار و ۶۰۰ تومان رسید. نزدیکی نرخ این دو برند مهم، از یک سو نشاندهنده همگرایی بازار در بخش ورقهای صنعتی است و از سوی دیگر تأیید میکند که سیاست تأمین نیاز داخل و تمرکز بر عرضه داخلی، در کنار فشار هزینهها، اجازه افت معنادار قیمت ورق سیاه را نداده است.

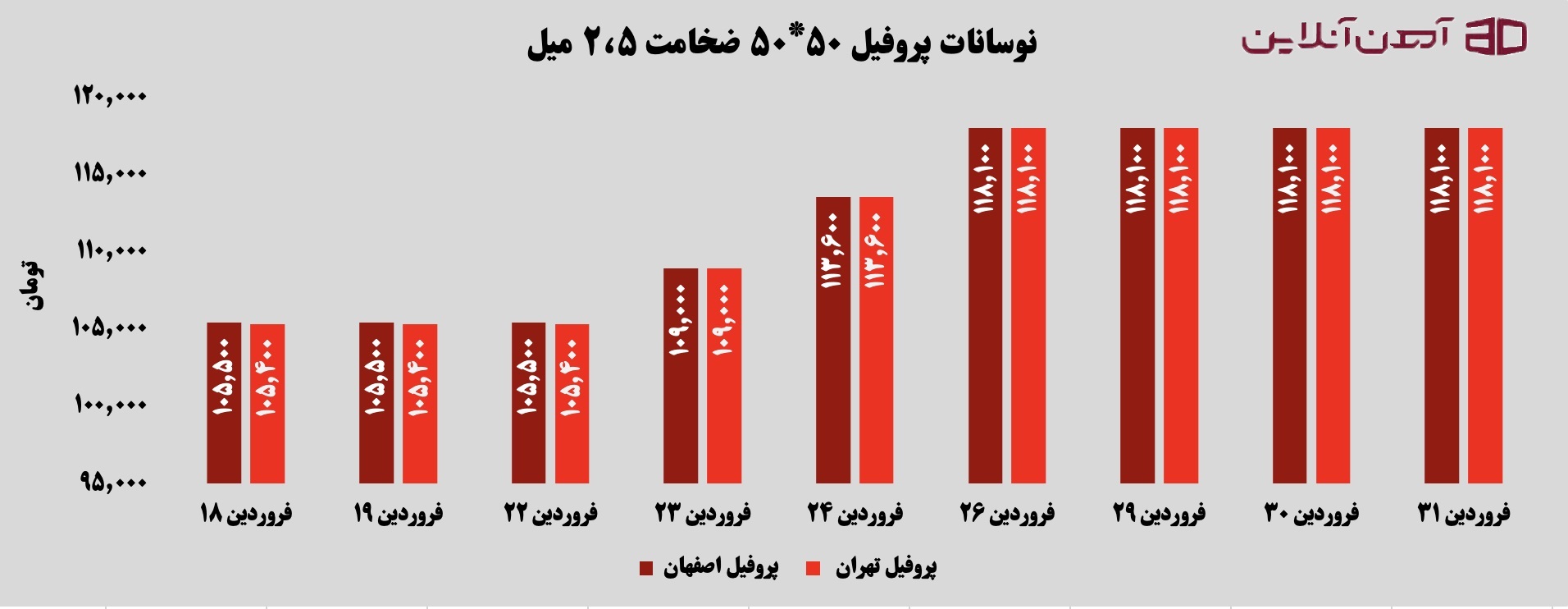

در بازار پروفیل نیز روند قیمتی، بیش از هر چیز از بازگشت تدریجی کشف قیمت پس از نیمه تعطیل فروردین حکایت داشت. پروفیل ۵۰×۵۰ با ضخامت ۲.۵ میلیمتر در دو بازار تهران و اصفهان تقریباً رفتار یکسانی را تجربه کرد؛ بهطوریکه این محصول از حدود ۱۰۵ هزار و ۵۰۰ تومان در نیمه فروردین، به حدود ۱۱۸ هزار و ۱۰۰ تومان در روزهای پایانی ماه رسید. این رشد قابل توجه در یک بازه زمانی محدود، بیانگر آن است که بازار پروفیل پس از عبور از وقفه نوروزی، با شدت بیشتری نسبت به بازتنظیم قیمتها اقدام کرد. همزمانی این جهش با افزایش حساسیت بازار به اخبار سیاسی و محدود شدن سرعت معاملات، نشان میدهد که بخشی از رشد قیمت پروفیل، ناشی از بازگشت تدریجی بازار به وضعیت عادی کشف نرخ و بخشی دیگر معلول انتظارات تورمی و فشار هزینهها بوده است.

چرا فروردین، ماه سخت کشف قیمت بود؟

یکی از مهمترین ویژگیهای فروردین ۱۴۰۵، اختلال در سازوکار معمول قیمتگذاری بود. تعطیلات نوروزی که امسال تا حدود ۱۴ روز اثر خود را بر بازار حفظ کرد، عملاً باعث شد بخشی از بازار یا در حالت نیمهتعطیل قرار گیرد یا با حجم بسیار پایین معامله کند. در چنین شرایطی، قیمتهایی که در بازار دیده میشوند لزوماً بازتاب یک تعادل واقعی میان عرضه و تقاضا نیستند، بلکه گاه حاصل معاملات محدود، احتیاط فروشندگان، صبر خریداران و غلبه فضای انتظاریاند. وقتی این شرایط با جنگ، کشمکشهای سیاسی، آسیب به برخی زیرساختها و نگرانی نسبت به آینده تجارت و انرژی همراه میشود، طبیعی است که فرایند کشف قیمت بیش از هر زمان دیگری دشوار و شکننده شود.

در واقع، فروردین را باید ماهی دانست که در آن بازار بیش از آنکه بر پایه محرکهای بنیادین کلاسیک حرکت کند، زیر نفوذ «ریسکهای پیرامونی» قرار داشت. این ریسکها فقط به حوزه سیاست خارجی محدود نبود، بلکه تا سطوح داخلی تولید، لجستیک، تأمین انرژی، حملونقل، و حتی تصمیمات تنظیمی دولت نیز امتداد پیدا میکرد. نتیجه چنین وضعیتی، بازاری بود که در آن همهچیز وجود داشت جز قطعیت.

آنچه بازار آهن آلات در فروردین ۱۴۰۵ تجربه کرد، ترکیبی از رکود معاملاتی، نوسان قیمتی، اختلال در کشف نرخ و غلبه نااطمینانی بر رفتار بازیگران بود. بازار نه با کمبود جدی کالا روبهرو بود و نه از التهاب روانی فاصله داشت. همین همزمانیِ وفور نسبی عرضه با تردید در تقاضا، فروردین را به ماهی پیچیده برای تحلیل تبدیل کرد. از یکسو، ظرفیت تولید کشور و سیاستهای حمایتی اجازه نداد بازار از کنترل خارج شود؛ از سوی دیگر، فشار ناشی از تنشهای منطقهای، سناریوهای مرتبط با انرژی و پیامدهای حمله به زیرساختها، فضای تصمیمگیری را برای فعالان دشوار نگه داشت.

اگر قرار باشد تصویری فشرده از بازار آهن آلات در نخستین ماه سال ۱۴۰۵ ارائه شود، باید گفت فروردین، ماه احتیاط در اوج ابهام بود؛ ماهی که در آن قیمتها بالا ماندند، معاملات با دستبهعصایی پیش رفتند، و بازار بیش از هر چیز در انتظار روشنتر شدن افق سیاسی و اقتصادی کشور ماند. ادامه مسیر بازار در ماههای آینده نیز تا حد زیادی به آن بستگی دارد که آیا این ابهامها کاهش مییابد یا زنجیره فولاد باید خود را برای دورهای تازه از نوسان، فشار هزینه و تقاضای محافظهکار آماده کند.