تحلیل هفتگی بازار آهن آلات؛ 2 تا 6 اسفند

به گزارش آهن آنلاین؛ هفته نخست اسفند ۱۴۰۴ برای بازار آهن آلات ایران، هفتهای با ضرباهنگی آرام اما سرشار از سیگنالهای پنهان بود. بازاری که در ظاهر با نوسانات محدود و شیب قیمتی ملایم حرکت کرد، اما در لایههای زیرین خود تحت تأثیر دو تصمیم سیاستگذارانه مهم قرار گرفت؛ از یکسو تعویق الزام ارائه گواهی خرید از بورس برای صادرات برخی محصولات و از سوی دیگر اصلاح نحوه محاسبه قیمت پایه در بورس کالای ایران. همزمان، رکود تقاضای داخلی، محدودیتهای انرژی و نوسانات کنترلشده نرخ ارز، فضایی «خاکستری» و انتظاری برای فعالان بازار رقم زد.

دو تصمیم سیاستی و بازتعریف قواعد بازی صادرات

مهمترین خبر هفته، تعویق الزام ارائه گواهی خرید از رینگ صادراتی بورس برای صادرات ورق گرم و کاتد مس بود؛ تصمیمی که طبق اعلام گمرک جمهوری اسلامی ایران اجرای آن تا ۱۵ اردیبهشت ۱۴۰۵ به تعویق افتاد. این ابلاغ، اگرچه در ظاهر یک تعویق اداری است، اما در عمل فشار کوتاهمدت را از دوش صادرکنندگان برداشت و به آنها فرصت داد برنامههای فروش خارجی خود را با انعطاف بیشتری تنظیم کنند.

این تصمیم را باید در چارچوب سیاستهای وزارت صمت برای کنترل زنجیره صادرات و جلوگیری از خامفروشی تحلیل کرد. الزام به ارائه گواهی خرید از بورس، با هدف شفافسازی مسیر تأمین کالا و جلوگیری از خروج محصولات خارج از سازوکار رسمی طراحی شده بود. تعویق آن، به معنای عقبنشینی از اصل سیاست نیست، بلکه بیشتر یک تنفس موقت برای بازار در شرایط رکودی فعلی محسوب میشود.

در عمل، این خبر از شکلگیری موج هیجانی در بازار جلوگیری کرد و سیگنال مثبتی به صادرکنندگان داد، اما همزمان احتمال افزایش عرضه در بازار داخلی ورق را نیز تقویت کرد؛ موضوعی که در روند قیمتی این محصول خود را نشان داد.

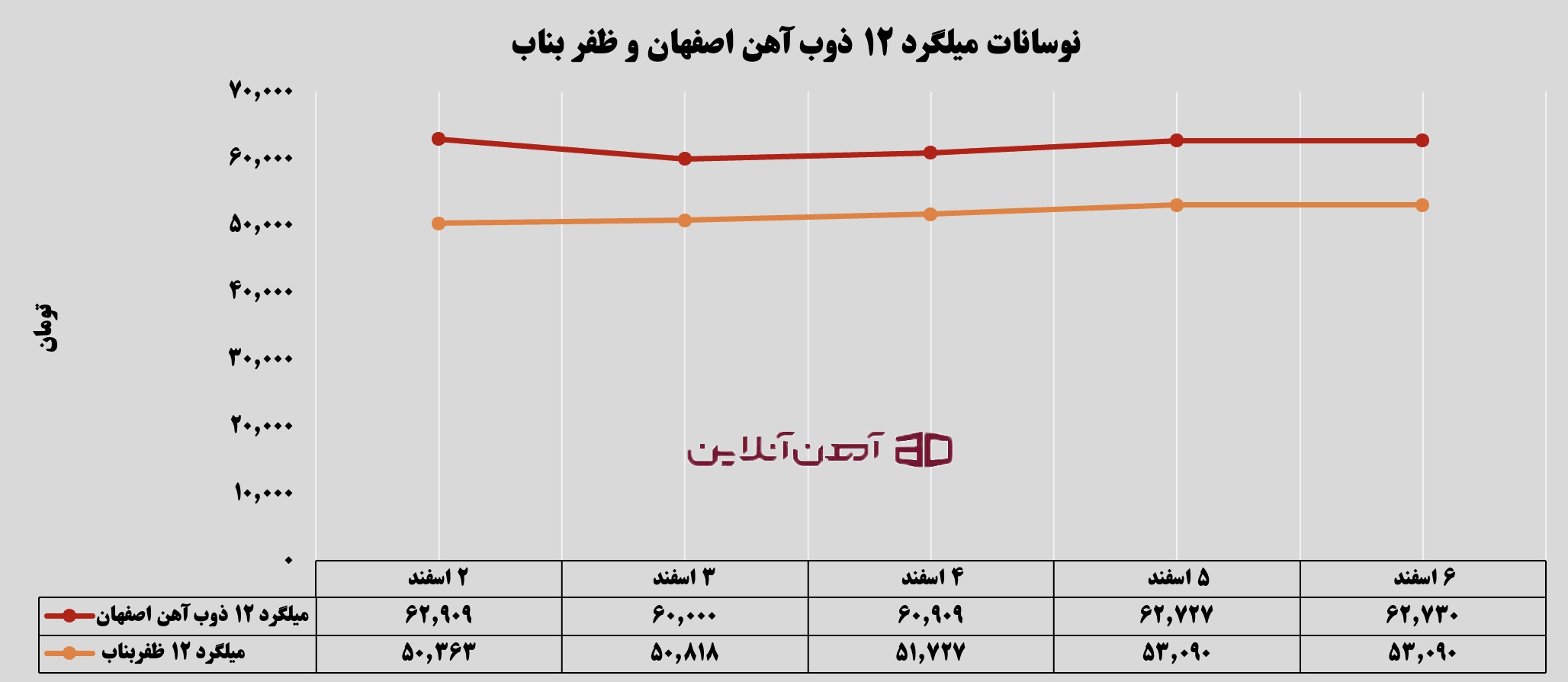

گفتنی است قیمت میلگرد، در این هفته با ثبات نسبی همراه شد، اما در ادامه تحت تأثیر فشار هزینههای انرژی و سیگنالهای ارزی، افزایش ملایمی در حدود نیم تا یک درصد به ثبت رسید. این رشد را نمیتوان نشانه رونق دانست؛ بلکه بیشتر نوعی تعدیل هزینهای از سوی تولیدکنندگان بود. تقاضای ضعیف اجازه شکلگیری موج افزایشی قدرتمند را نداد.

اصلاح قیمت پایه در بورس کالا؛ مهار نوسان یا کنترل دستوری؟

دومین رخداد کلیدی هفته، اصلاح تبصره مربوط به نحوه محاسبه قیمت پایه زنجیره فولاد در بورس کالای ایران بود که از ۶ اسفند اجرایی شد. این اصلاح با هدف تعیین سقفهای مشخص برای قیمت پایه و کنترل دامنه نوسان صورت گرفت.

در شرایطی که بازار طی ماههای اخیر بارها تحت تأثیر جهشهای مقطعی ارز یا محدودیت عرضه دچار نوسان شده بود، سیاستگذار تلاش کرده است با فرمولنویسی جدید، پیشبینیپذیری بیشتری به معاملات بدهد. با این حال، تجربه سالهای گذشته نشان میدهد هرگونه مداخله در فرمولهای قیمتگذاری اگر با واقعیتهای هزینه تولید و نرخ ارز همراستا نباشد، میتواند به انتقال فشار به حلقههای پاییندست منجر شود.

در هفته مورد بررسی، اثر این اصلاح بیشتر جنبه روانی داشت و بازار در حالت انتظار باقی ماند. بسیاری از خریداران ترجیح دادند پیش از مشخص شدن آثار عملی این فرمول جدید، دست نگه دارند.

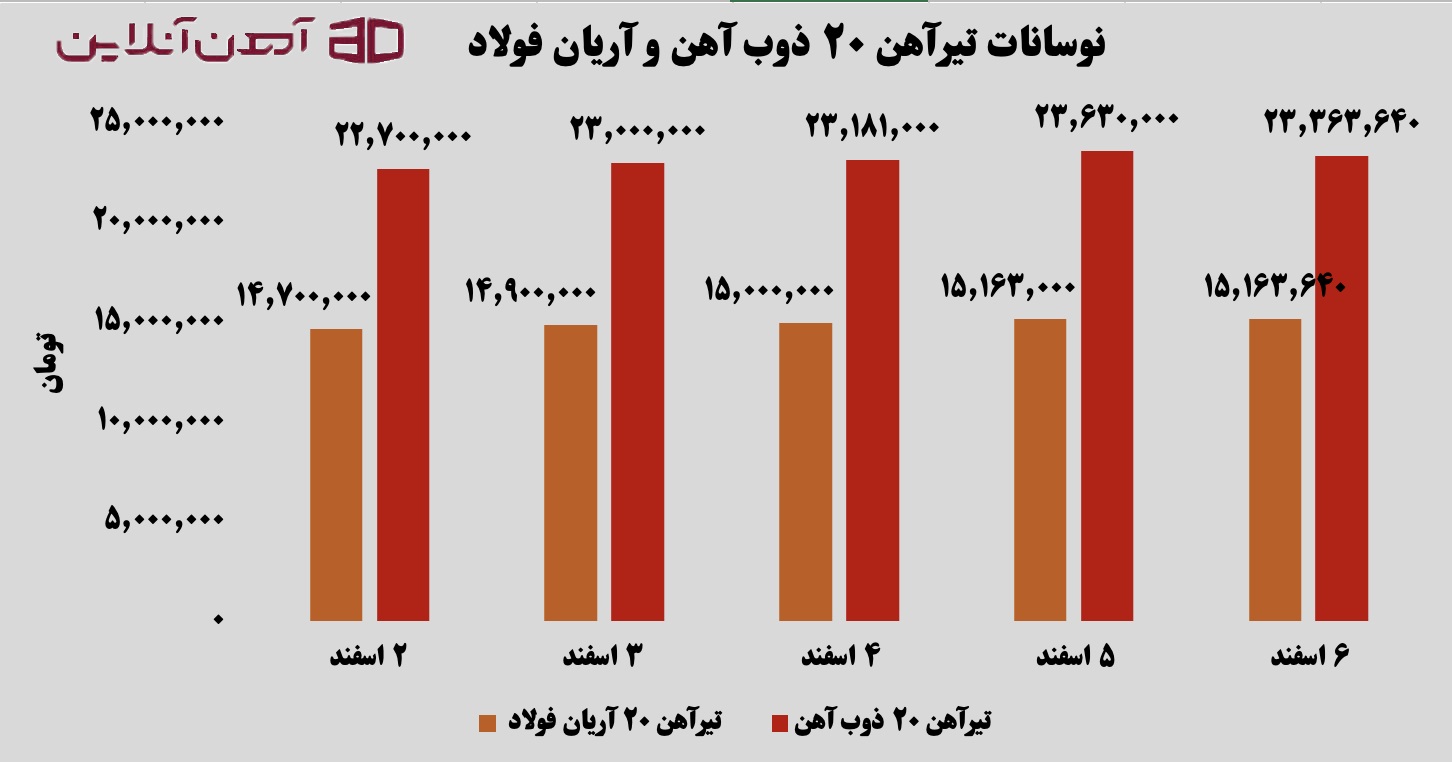

در هفته اول اسفند، قیمت تیرآهن تغییر محسوسی نداشت. تعادل نسبی میان عرضه کارخانهها و مصرف محدود پروژههای ساختمانی، دامنه نوسان را به حداقل رساند. بازار این محصول بیش از هر چیز در حالت انتظار برای تحرک در بخش مسکن است.

ارز، انرژی و رکود؛ مثلث فشار بر بازار

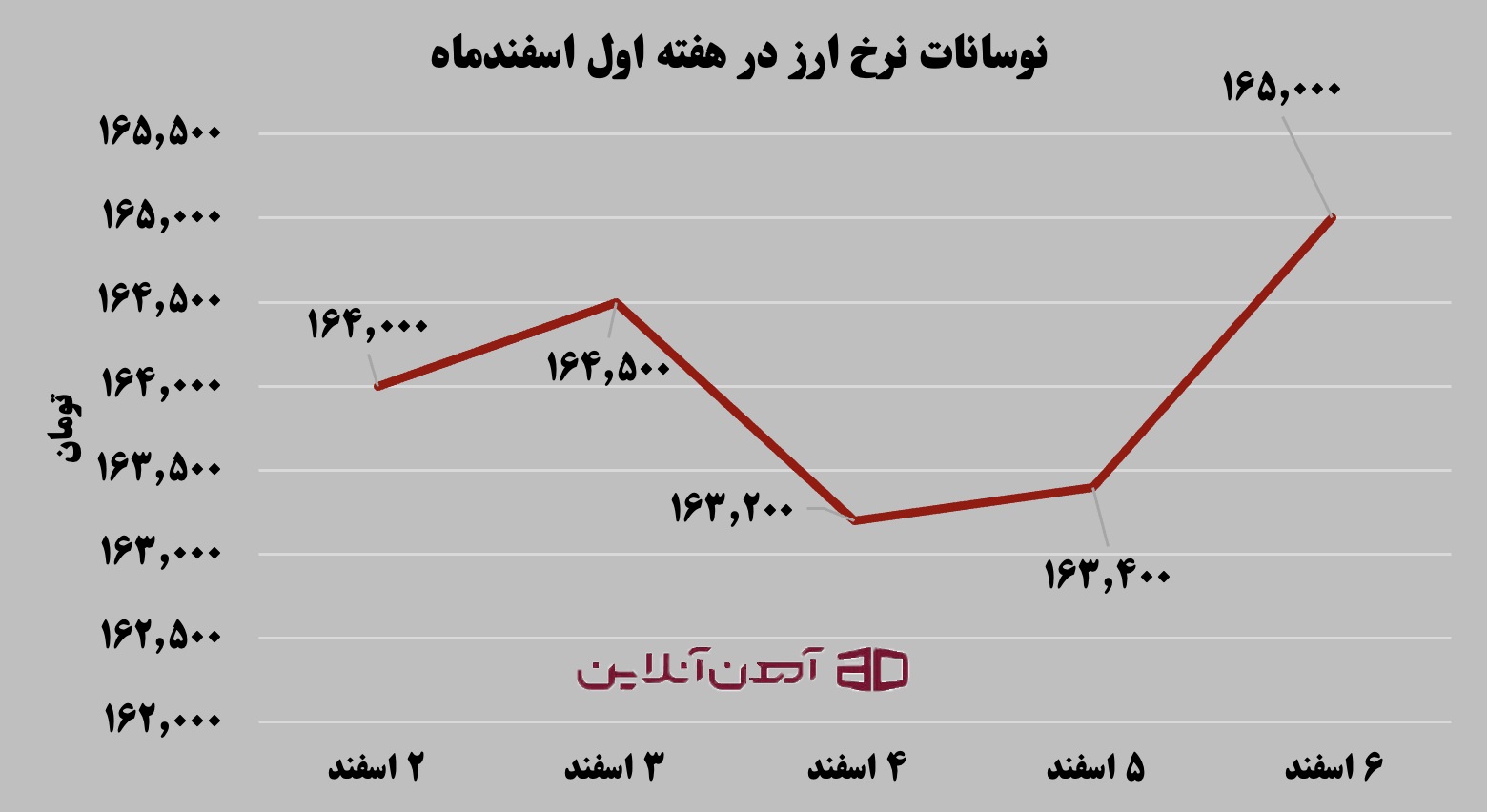

در بعد کلان، سه متغیر همچنان نقش تعیینکننده داشتند؛ نرخ ارز، محدودیتهای انرژی و رکود تقاضا. دلار در این هفته پس از افت حدود سه هزار تومانی در روزهای قبل، به ثبات نسبی رسید. این ثبات مانع از جهش هیجانی قیمتها شد، اما به دلیل سطح بالای عمومی نرخ ارز، همچنان هزینه تولید را در سطوح بالا نگه داشت.

از سوی دیگر، ناترازی انرژی بهویژه در حوزه گاز و برق، ظرفیت تولید برخی واحدها را محدود کرد. هرچند این محدودیتها نسبت به ماههای اوج بحران شدیدتر نبود، اما اجازه نداد عرضه با حداکثر توان انجام شود. این عامل، مانع از افت محسوس قیمتها در شرایط رکودی شد.

در بخش تقاضا، رکود پروژههای عمرانی و وضعیت نهچندان مطلوب بازار مسکن، مصرف واقعی را کاهش داده است. بازار بیش از آنکه با کمبود عرضه مواجه باشد، با کمبود تقاضای مؤثر روبهروست؛ موضوعی که باعث شده کوچکترین خبر مثبت یا منفی، بیش از حد واقعی خود در فضای روانی بازار بازتاب پیدا کند.

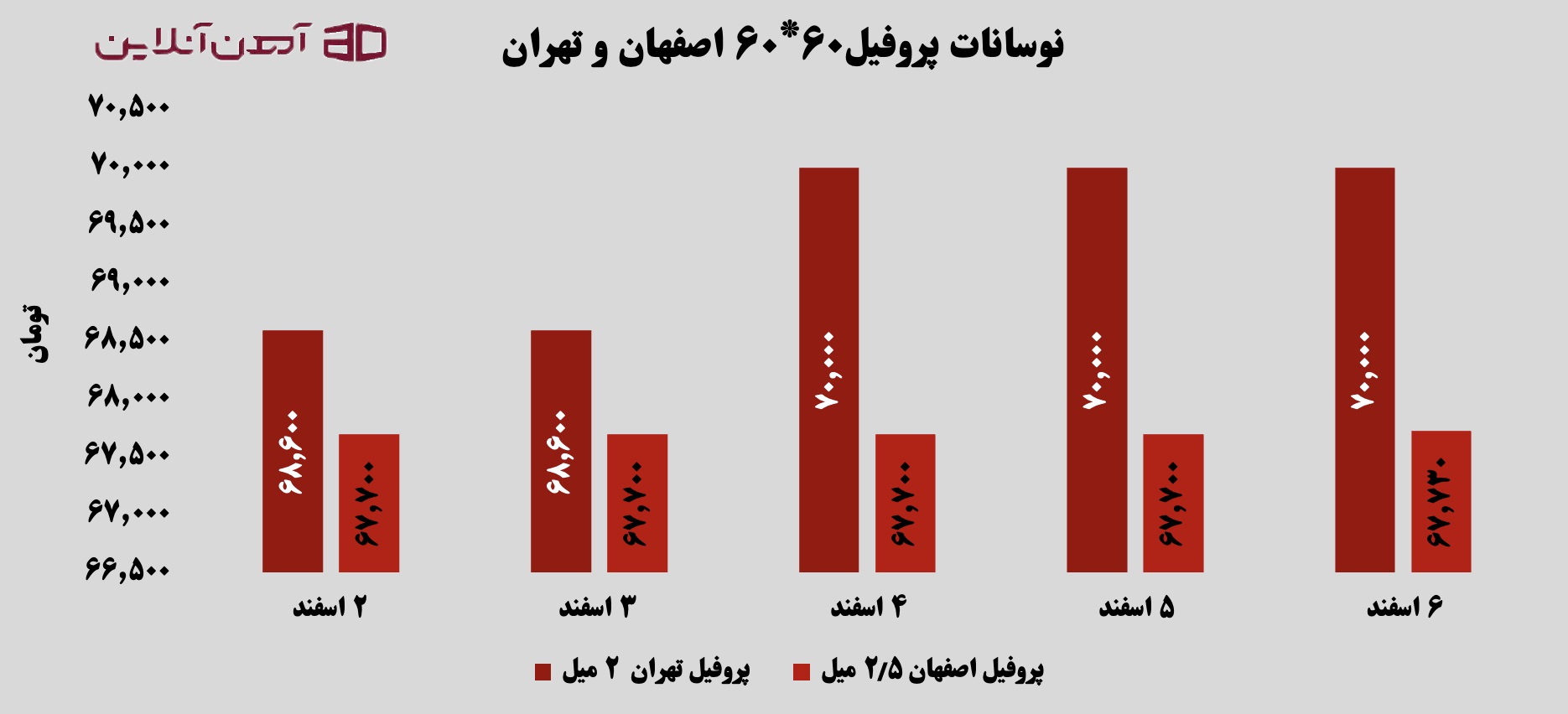

روند قیمت پروفیل، صعودی اما ملایم بود. وابستگی مستقیم این محصول به قیمت ورق و نرخ ارز باعث شد با وجود رکود تقاضا، افزایش هزینهها خود را در قیمت نهایی نشان دهد. با این حال، شیب رشد بسیار محدود بود و بازار کشش افزایش جدی را نداشت.

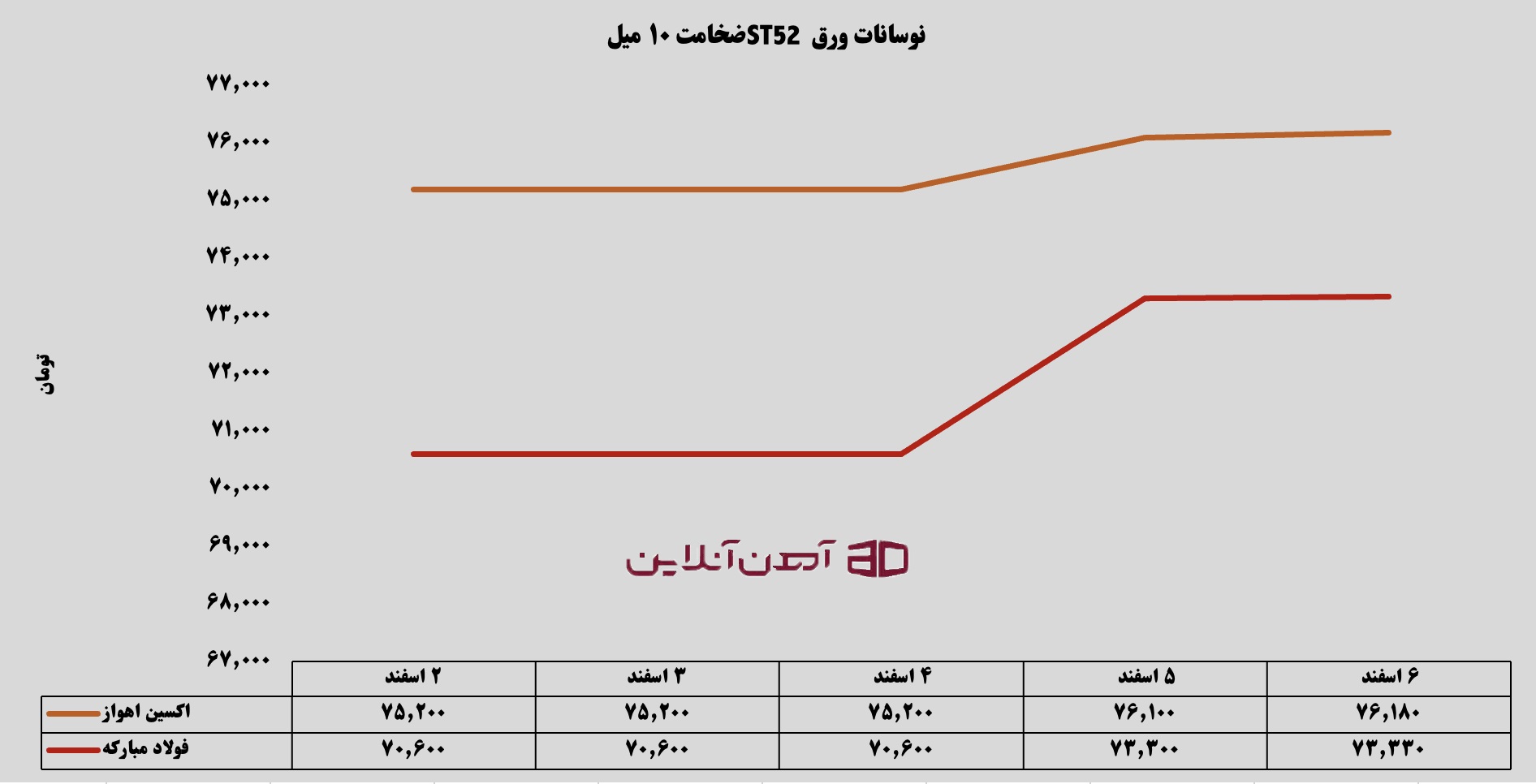

در مقابل، قیمت ورق سیاه با ثباتی متمایل به کاهش همراه بود. تعویق الزام صادرات و احتمال افزایش عرضه داخلی، فشار نزولی خفیفی بر این بازار وارد کرد. کاهش تقاضا از سوی برخی صنایع پاییندستی نیز این روند را تقویت کرد. در مجموع، افتی در حدود چهار دهم درصد در برخی مبادی گزارش شد که بیشتر ناشی از فضای انتظاری بازار بود تا مازاد عرضه واقعی.

بورس کالا و سیگنال عرضههای سنگین

حجم عرضههای قابل توجه در بورس کالای ایران، که در برخی روزها به حدود ۲۳۷ هزار تن رسید، نشان داد تولیدکنندگان تمایل دارند با مدیریت موجودی انبار، جریان نقدینگی خود را حفظ کنند. رشد صادرات زنجیره فولاد در ده ماهه سال نیز از منظر حجمی سیگنال مثبتی برای صنعت فولاد محسوب میشود، اما این رشد هنوز به رونق بازار داخلی منجر نشده است.

واقعیت آن است که بازار داخلی بیش از آنکه تابع ظرفیت تولید باشد، به تحرک بخش ساختوساز و پروژههای زیرساختی وابسته است؛ حوزهای که همچنان با محدودیت بودجه و کندی اجرا روبهروست.

چشمانداز کوتاهمدت؛ ثبات شکننده تا پایان سال؟

با جمعبندی متغیرهای اثرگذار میتوان گفت بازار آهن آلات در پایان هفته اول اسفند در وضعیت «ثبات شکننده» قرار دارد. از یکسو اصلاح قیمت پایه در بورس و تعویق الزامات صادراتی، ریسک جهش ناگهانی قیمت را کاهش دادهاند. از سوی دیگر، ناترازی انرژی و سطح بالای نرخ ارز اجازه افت معنادار را نمیدهد.

در آستانه هفتههای پایانی سال، احتمال افزایش مقطعی تقاضا برای تکمیل پروژهها وجود دارد، اما این رشد تقاضا در صورت وقوع نیز احتمالاً کوتاهمدت خواهد بود. بنابراین سناریوی غالب برای هفته آینده، ادامه ثبات نسبی با نوسانات محدود و وابستگی شدید به اخبار ارزی و تصمیمات سیاستگذار است.

برای فعالان بازار، استراتژی محتاطانه و رصد روزانه متغیرهای کلان، منطقیترین رویکرد در این مقطع به نظر میرسد. بازار نه در وضعیت جهش است و نه در آستانه ریزش؛ بلکه در میانه میدانی قرار گرفته که هر خبر میتواند تعادل آن را بر هم بزند.