کاهش 42 درصدی واردات فولاد در 10 ماهه 1404

به گزارش آهن آنلاین؛ در شرایطی که «بازار آهن آلات» ایران طی سالهای اخیر میان محدودیتهای ارزی، سیاستهای کنترلی و تلاش برای تقویت تولید داخلی در نوسان بوده، آمار واردات زنجیره آهن و فولاد در دهماهه ۱۴۰۳ و ۱۴۰۴ تصویری معنادار از تغییر جهت سیاستی و رفتاری بازار ارائه میدهد. دادههای جدید نشان میدهد حجم و ارزش واردات در اغلب حلقههای زنجیره با کاهش محسوس مواجه شده و این افت، صرفاً یک نوسان مقطعی نیست، بلکه میتواند نشانهای از تغییر رویکرد در تنظیم بازار و اتکای بیشتر به ظرفیت داخلی باشد. از افت سنگین واردات مقاطع تخت تا کاهش چشمگیر ارزش فولاد میانی، هر بخش پیامی متفاوت برای فعالان صنعت فولاد دارد.

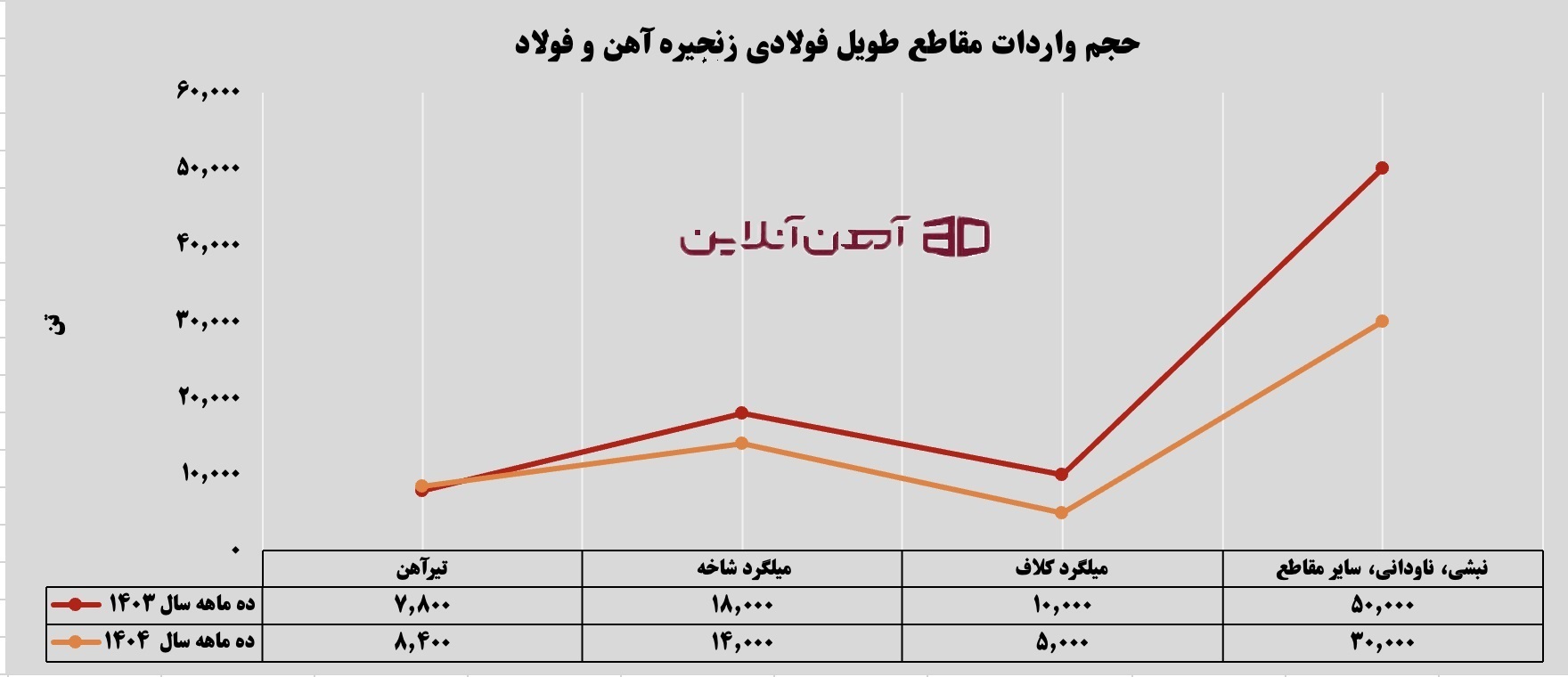

افت معنادار در مقاطع طویل؛ سیگنال خودکفایی یا رکود تقاضا؟

در دهماهه ۱۴۰۴ حجم کل واردات مقاطع طویل فولادی به ۵۷ هزار تن رسیده که ارزشی معادل ۵۹ میلیون دلار داشته است. این ارقام در مقایسه با مدت مشابه سال گذشته، کاهش ۳۳ درصدی در حجم و افت ۳۹ درصدی در ارزش را نشان میدهد. چنین کاهشی در بازاری که ایران خود یکی از تولیدکنندگان بزرگ مقاطع طویل در منطقه است، چندان دور از انتظار نیست، اما شدت افت قابل توجه است.

در جزئیات، واردات تیرآهن به ۸.۴ هزار تن و ارزش ۶ میلیون دلار رسیده است. جالب آنکه با وجود رشد ۷ درصدی در حجم واردات تیرآهن، ارزش آن ۳ درصد کاهش یافته؛ موضوعی که میتواند ناشی از افت قیمتهای جهانی یا تغییر مبادی وارداتی باشد. این واگرایی میان حجم و ارزش، نشان میدهد واردات تیرآهن بیشتر ماهیت تکمیلی یا موردی داشته و نه ساختاری.

در مقابل، میلگرد شاخه با واردات ۱۴ هزار تن در دهماهه ۱۴۰۴، نسبت به سال گذشته ۲۴ درصد کاهش حجمی و ۳۱ درصد کاهش ارزشی را تجربه کرده است. با توجه به مازاد نسبی تولید میلگرد در داخل، این افت میتواند نتیجه سیاستهای محدودکننده واردات و همچنین تلاش برای حمایت از تولیدکنندگان داخلی باشد. در واقع، بازار آهن آلات در بخش طویل بیش از گذشته به تولید داخل متکی شده و واردات نقش حاشیهایتری یافته است.

سقوط واردات مقاطع تخت؛ فشار بر صنایع پاییندستی؟

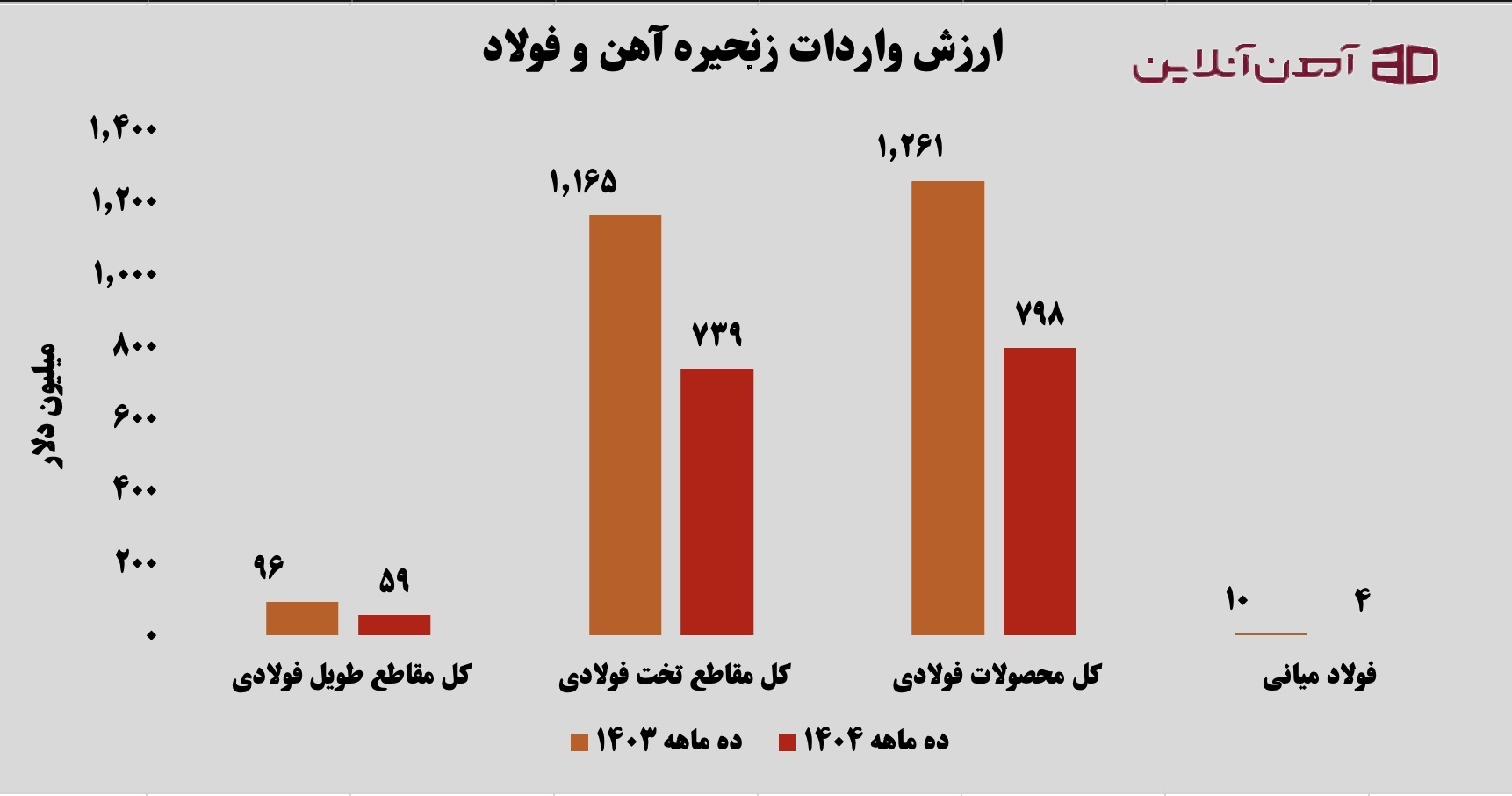

بخش مقاطع تخت فولادی اما تصویر بزرگتری از تغییرات وارداتی ارائه میدهد. در دهماهه ۱۴۰۴ حجم واردات این گروه به ۶۶۹ هزار تن رسیده که نسبت به دوره مشابه سال قبل ۴۳ درصد کاهش داشته است. ارزش واردات نیز با ثبت ۷۳۹ میلیون دلار، ۳۷ درصد افت را نشان میدهد.

کاهش واردات در این بخش گسترده و فراگیر بوده است. ورق سرد با افت ۵۰ درصدی، ورق گرم با کاهش ۵۵ درصدی و ورقهای پوششدار با کاهش ۱۳ درصدی در حجم واردات مواجه شدهاند. این ارقام نشان میدهد محدودیت واردات تنها به یک زیرگروه خاص محدود نبوده، بلکه سیاست یا شرایط بازار بهطور کلی جریان ورود ورق به کشور را محدود کرده است.

این روند دو پیام متضاد میتواند داشته باشد. از یکسو، بیانگر افزایش ظرفیت تولید داخلی در برخی حوزههای ورق و تلاش برای جایگزینی واردات است. از سوی دیگر، ممکن است نشانه کاهش تقاضای صنعتی باشد؛ بهویژه در صنایعی مانند خودروسازی و لوازم خانگی که مصرفکننده اصلی ورق هستند. اگر افت واردات همزمان با افت مصرف داخلی رخ داده باشد، میتوان آن را نشانه رکود صنعتی دانست؛ اما اگر تولید داخلی جای خالی واردات را پر کرده باشد، تصویر متفاوتی شکل میگیرد. تحلیل دقیق این موضوع نیازمند بررسی همزمان آمار تولید و مصرف است.

تصویر کلی محصولات فولادی؛ کاهش ۴۲ درصدی واردات

در مجموع، کل محصولات فولادی وارداتی در دهماهه ۱۴۰۴ به ۷۲۶ هزار تن رسیده که نسبت به دهماهه ۱۴۰۳ کاهش ۴۲ درصدی را نشان میدهد. ارزش این واردات نیز با ثبت حدود ۷۹۸ میلیون دلار، ۳۷ درصد کاهش داشته است.

این افت همزمان در حجم و ارزش، نشان میدهد کاهش واردات تنها ناشی از افت قیمت جهانی نبوده، بلکه محدودیت یا کاهش واقعی در جریان ورود کالا رخ داده است. در شرایطی که مدیریت منابع ارزی برای سیاستگذار اهمیت بالایی دارد، کاهش واردات محصولات فولادی میتواند بخشی از راهبرد کنترل خروج ارز تلقی شود.

با این حال، کاهش شدید واردات در بازاری که برخی حلقههای آن با کمبود یا نوسان عرضه داخلی مواجه بودهاند، میتواند ریسکهایی نیز ایجاد کند. اگر تولید داخلی نتواند بهموقع و با کیفیت مناسب نیاز صنایع پاییندستی را تامین کند، فشار بر قیمتها و افزایش هزینه تولید در سایر بخشهای اقتصاد محتمل خواهد بود.

فولاد میانی؛ افت ارزش شدیدتر از حجم

در بخش فولاد میانی شامل بیلت، بلوم و اسلب، حجم واردات در دهماهه ۱۴۰۴ نسبت به سال قبل ۱۷ درصد کاهش یافته است. اما نکته قابل توجهتر، افت ۶۲ درصدی ارزش واردات این بخش است. چنین شکافی میان کاهش حجم و ارزش، به احتمال زیاد ناشی از افت قابل توجه قیمتهای جهانی یا تغییر در ترکیب اقلام وارداتی است.

کاهش واردات فولاد میانی را میتوان نشانهای از تقویت ظرفیت تولید داخلی در این حلقه دانست. ایران طی سالهای اخیر سرمایهگذاری گستردهای در تولید بیلت و اسلب انجام داده و در بسیاری از مقاطع حتی با مازاد تولید مواجه بوده است. بنابراین کاهش واردات در این بخش بیش از آنکه نگرانکننده باشد، میتواند بیانگر تثبیت جایگاه تولیدکنندگان داخلی باشد.

در جمعبندی باید گفت آمار واردات دهماهه ۱۴۰۴ نشاندهنده چرخش قابل توجه در الگوی قیمت آهن است. افت سنگین واردات مقاطع تخت و کاهش محسوس در کل محصولات فولادی، حاکی از محدود شدن نقش واردات در تنظیم بازار است. این روند اگر با رشد پایدار تولید داخلی و ارتقای کیفیت همراه باشد، میتواند به تقویت صنعت فولاد بینجامد؛ اما در صورت همزمانی با رکود تقاضا و کاهش تولید صنعتی، ممکن است نشانهای از کوچکتر شدن کیک بازار باشد. مسیر آینده، بیش از هر چیز به تعادل میان سیاست ارزی، توان تولید داخلی و سطح تقاضای صنعتی وابسته خواهد بود.