تحلیل ماهانه بازار آهن آلات؛ بهمن ماه 1404

- سیاست و انتظارات تورمی؛ ژنو چگونه بر بازار اثر گذاشت؟

- دلار در مسیر رفت و برگشت؛ عامل بیتصمیمی بازار

- انرژی؛ متغیر مزمن صنعت فولاد

- رشد صادرات؛ نقطه روشن در دل رکود داخلی

- بورس کالا و تنظیم بازار؛ نقش تثبیتکننده در بهمن

- چشمانداز اسفند؛ پایان سال و احتمال افزایش نوسان

- بهمن، ماه احتیاط در بازار آهن آلات

به گزارش آهن آنلاین؛ بهمن ۱۴۰۴ برای بازار آهن آلات ایران، ماهی با نوسانات محدود اما پر از سیگنالهای متناقض بود؛ بازاری که نه در مسیر جهش قرار گرفت و نه وارد فاز ریزش جدی شد. کاهش تقاضای کاذب، رکود پروژههای عمرانی و احتیاط خریداران از یکسو، و نوسانات رفتوبرگشتی دلار، محدودیتهای انرژی و اخبار سیاسی مرتبط با مذاکرات ژنو از سوی دیگر، فضایی از تعادل شکننده را رقم زد. در این ماه، صنعت فولاد در آمارهای تولید و صادرات عملکردی قابلقبول ثبت کرد، اما این بهبود آماری به رونق محسوس در بازار داخلی منجر نشد.

سیاست و انتظارات تورمی؛ ژنو چگونه بر بازار اثر گذاشت؟

مهمترین متغیر روانی بهمنماه را باید در تحولات سیاسی جستوجو کرد. برگزاری دور دوم مذاکرات غیرمستقیم ایران و آمریکا در ژنو در روزهای پایانی ماه، فضای انتظاری تازهای در بازارهای مالی ایجاد کرد. هرچند خروجی رسمی مذاکرات حاوی توافق مشخصی نبود، اما تأکید بر «جدی بودن گفتوگوها» و طرح موضوع رفع تحریمها، انتظارات تورمی را تا حدی تعدیل کرد.

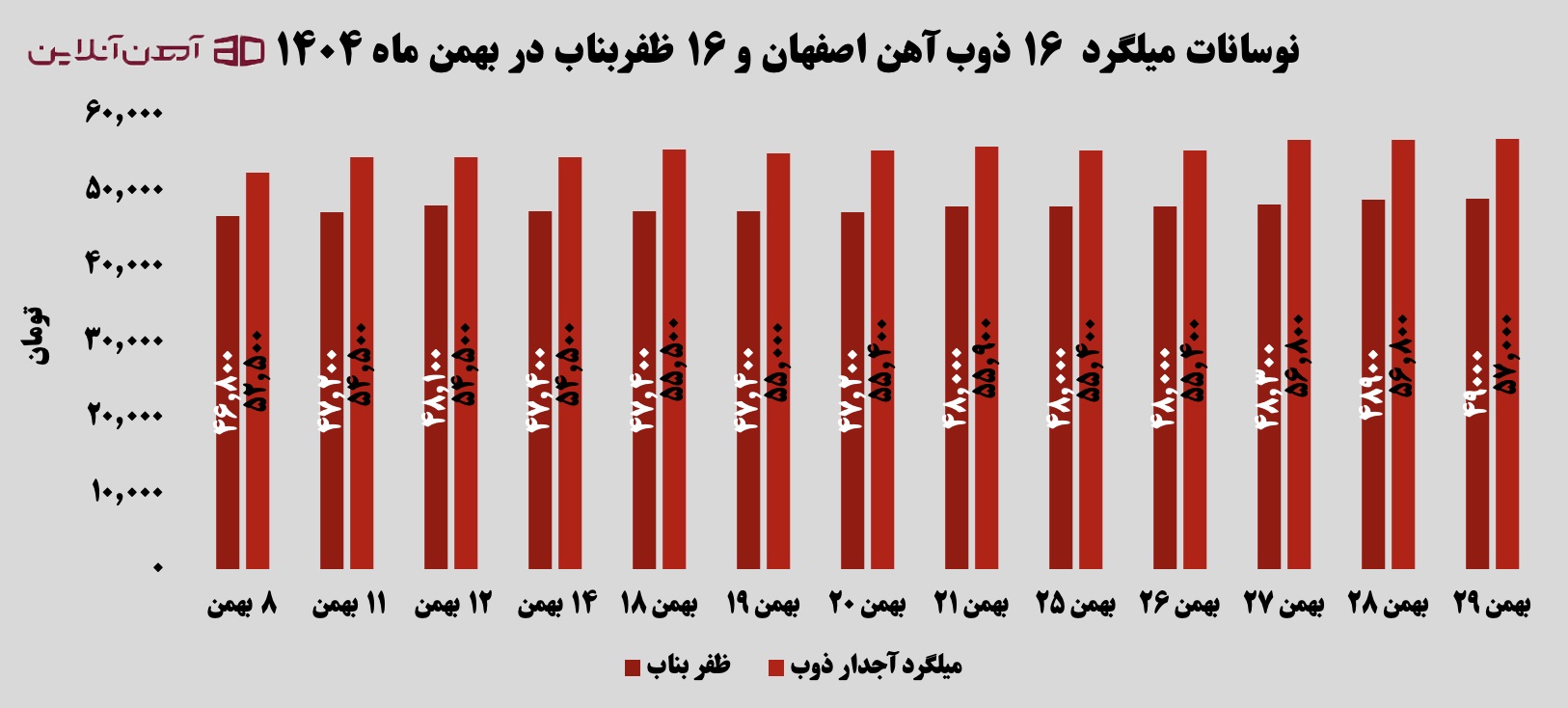

بازار آهن آلات اما واکنش هیجانی نشان نداد. فعالان این بازار طی سالهای اخیر آموختهاند که اثر مذاکرات سیاسی، بیش از آنکه مستقیم باشد، از کانال نرخ ارز و تجارت خارجی منتقل میشود. بنابراین در بهمنماه، مذاکرات بیشتر نقش مهارکننده انتظارات افزایشی را ایفا کرد تا محرک رشد قیمتها. برای نمونه، قیمت میلگرد در بهمنماه رفتاری متعادل داشت. در نیمه نخست ماه با شیب ملایم صعودی همراه شد، اما در نیمه دوم تحت تأثیر کاهش تقاضا و افت دلار، بخشی از رشد خود را تعدیل کرد. در مجموع دامنه تغییرات این محصول محدود و کمتر از یک درصد بود.به بیان دیگر، ژنو در بهمن ۱۴۰۴ بازار را صعودی نکرد، اما مانع از شکلگیری موج افزایشی جدید شد.

دلار در مسیر رفت و برگشت؛ عامل بیتصمیمی بازار

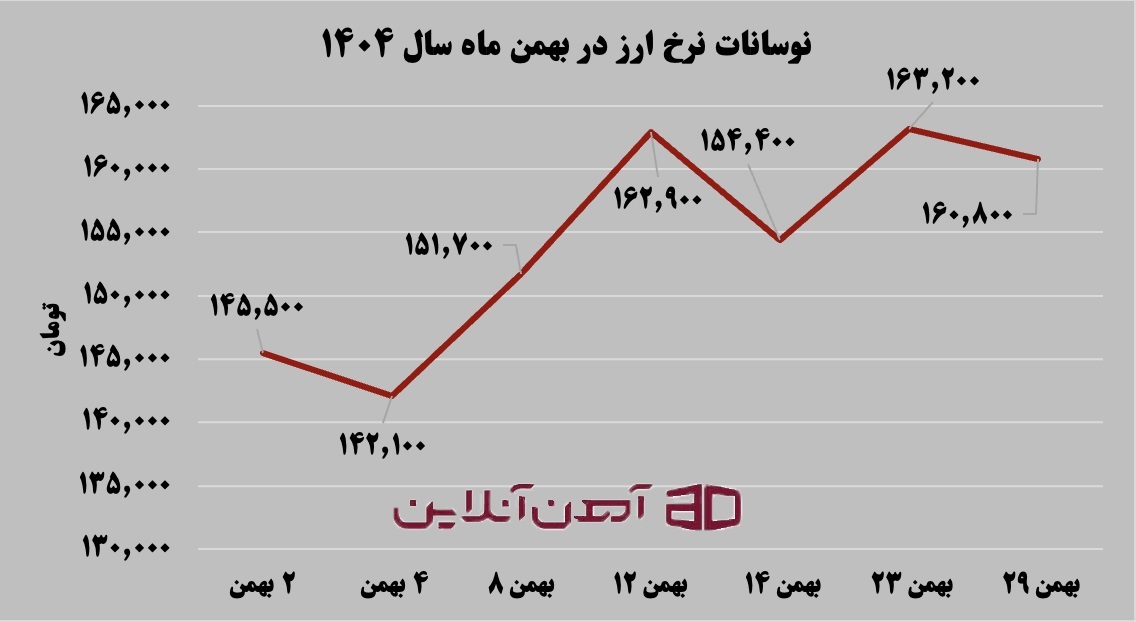

نرخ ارز در بهمنماه روندی یکنواخت نداشت. در هفتههای ابتدایی، دلار با شیب ملایم صعودی حرکت کرد و به سطوح بالاتری رسید، اما در نیمه دوم ماه با افتی در حدود سه هزار تومان عقبنشینی کرد و به حوالی ۱۶۰ هزار تومان بازگشت.

این رفتار دوگانه، سیگنال متناقضی به بازار آهن آلات مخابره کرد. افزایشهای مقطعی دلار، هزینه جایگزینی مواد اولیه و انتظارات فروشندگان را بالا برد، اما افت انتهایی ماه، خریداران را به صبر بیشتر ترغیب کرد. نتیجه این کشمکش، کاهش حجم معاملات و تثبیت نسبی قیمتها بود.

در واقع دلار در بهمن نه آنقدر افزایشی بود که موج تورمی جدیدی ایجاد کند و نه آنقدر نزولی که اصلاح قیمتی عمیقی را رقم بزند. همین وضعیت خاکستری، بازار آهن آلات را در حالت بیتصمیمی نگه داشت.

انرژی؛ متغیر مزمن صنعت فولاد

محدودیتهای گاز و برق همچنان یکی از چالشهای بنیادین صنعت فولاد در بهمنماه بود. ناترازی انرژی باعث شد برخی واحدهای تولیدی با کاهش ظرفیت یا وقفههای مقطعی روبهرو شوند.

اگرچه این محدودیتها به دلیل رکود تقاضا به جهش قیمتی منجر نشد، اما بهعنوان یک ریسک ساختاری در تحلیل بازار باقی ماند. تجربه نشان داده هر زمان همزمانی رشد تقاضا و محدودیت انرژی رخ دهد، بازار مستعد جهش ناگهانی خواهد بود.

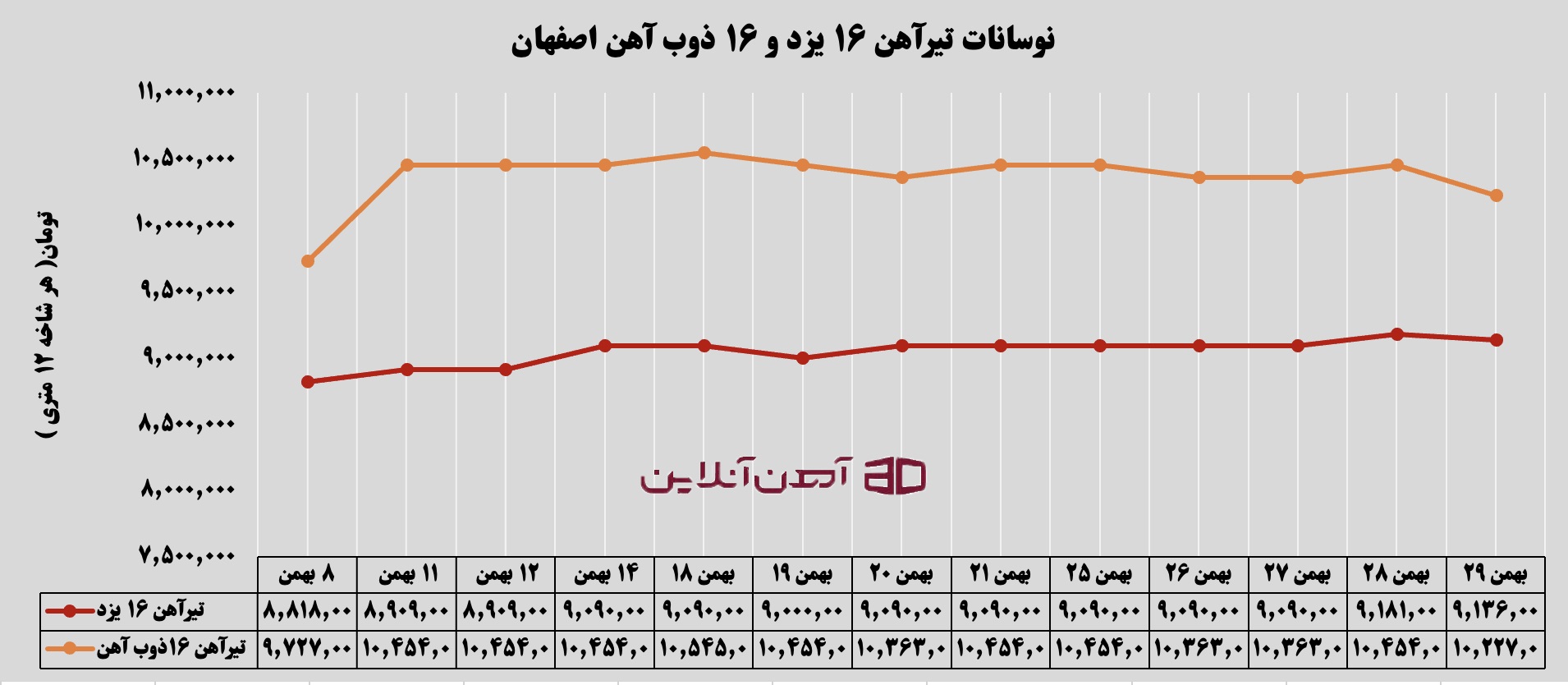

از سوی دیگر، تداوم قطعیها و کاهش تولید، هزینههای سربار را افزایش داده و حاشیه سود تولیدکنندگان را تحت فشار قرار داده است. بنابراین حتی در ماهی با نوسان محدود، انرژی همچنان یکی از تعیینکنندهترین عوامل در آینده صنعت فولاد محسوب میشود. گفتنی است، بازار تیرآهن کمنوسانترین محصول بازار باقی در بهمن ماه ماند. عرضههای نسبتاً مناسب در بورس کالا، بهویژه عرضههای ذوبآهن، مانع از شکلگیری موج افزایشی شد. رکود پروژههای عمرانی نیز نقش مهمی در مهار تقاضا داشت.

رشد صادرات؛ نقطه روشن در دل رکود داخلی

بررسی آمارهای ۱۰ ماهه ۱۴۰۴ نشان میدهد ارزش صادرات زنجیره فولاد با رشد ۲۲ درصدی همراه بوده و حجم صادرات نیز حدود ۳۸ درصد افزایش یافته است. همچنین تولید فولاد خام رشد ۲.۳ درصدی را ثبت کرده که در نگاه کلان، تصویری مثبت از عملکرد صنعت ارائه میدهد. اما این بهبود آماری در بازار داخلی بازتاب چندانی نداشت. رکود ساختوساز، محدودیت بودجه پروژههای عمرانی و کاهش توان مالی بخش خصوصی، تقاضای واقعی را در سطحی پایین نگه داشت.

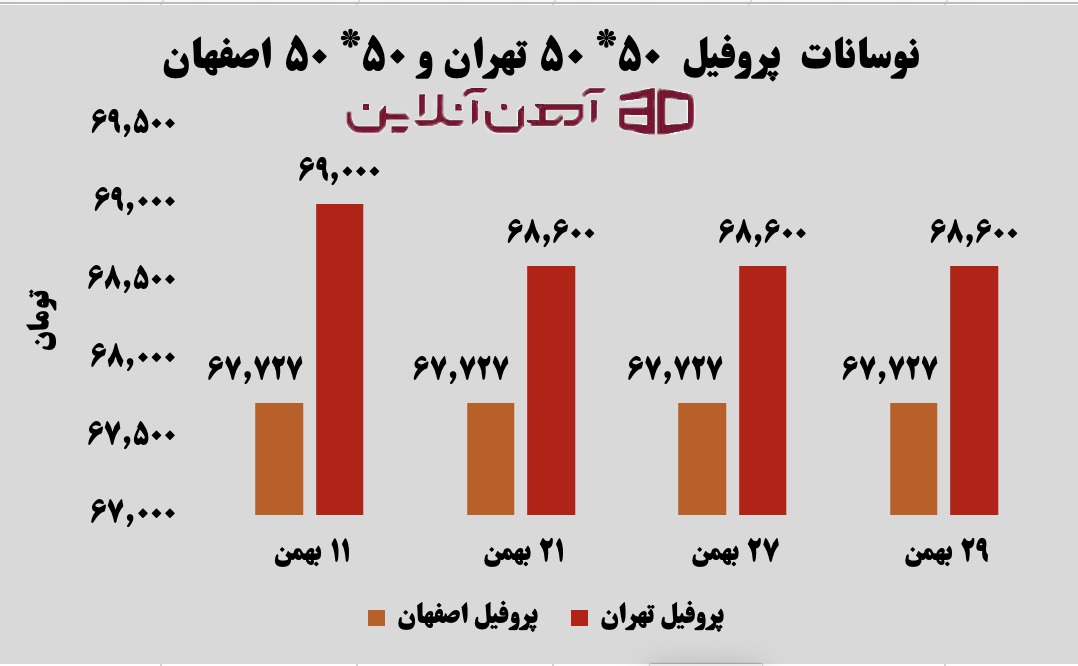

در نتیجه صنعت فولاد ایران در بهمنماه با نوعی دوگانگی مواجه بود؛ عملکرد قابل قبول در صادرات و تولید، در برابر بازاری داخلی که همچنان در رکود معاملاتی به سر میبرد. این شکاف باعث شد جهتگیری قیمتها بیش از آنکه از تقاضای مصرفی نشأت بگیرد، از متغیرهای ارزی و سیاسی اثر بپذیرد. بهطوری که قیمت پروفیل با تأثیرپذیری از نرخ ورق و ارز، نوسان ملایم صعودی را تجربه کرد، اما کاهش سفارش صنایع پاییندستی مانع از تثبیت روند افزایشی شد.

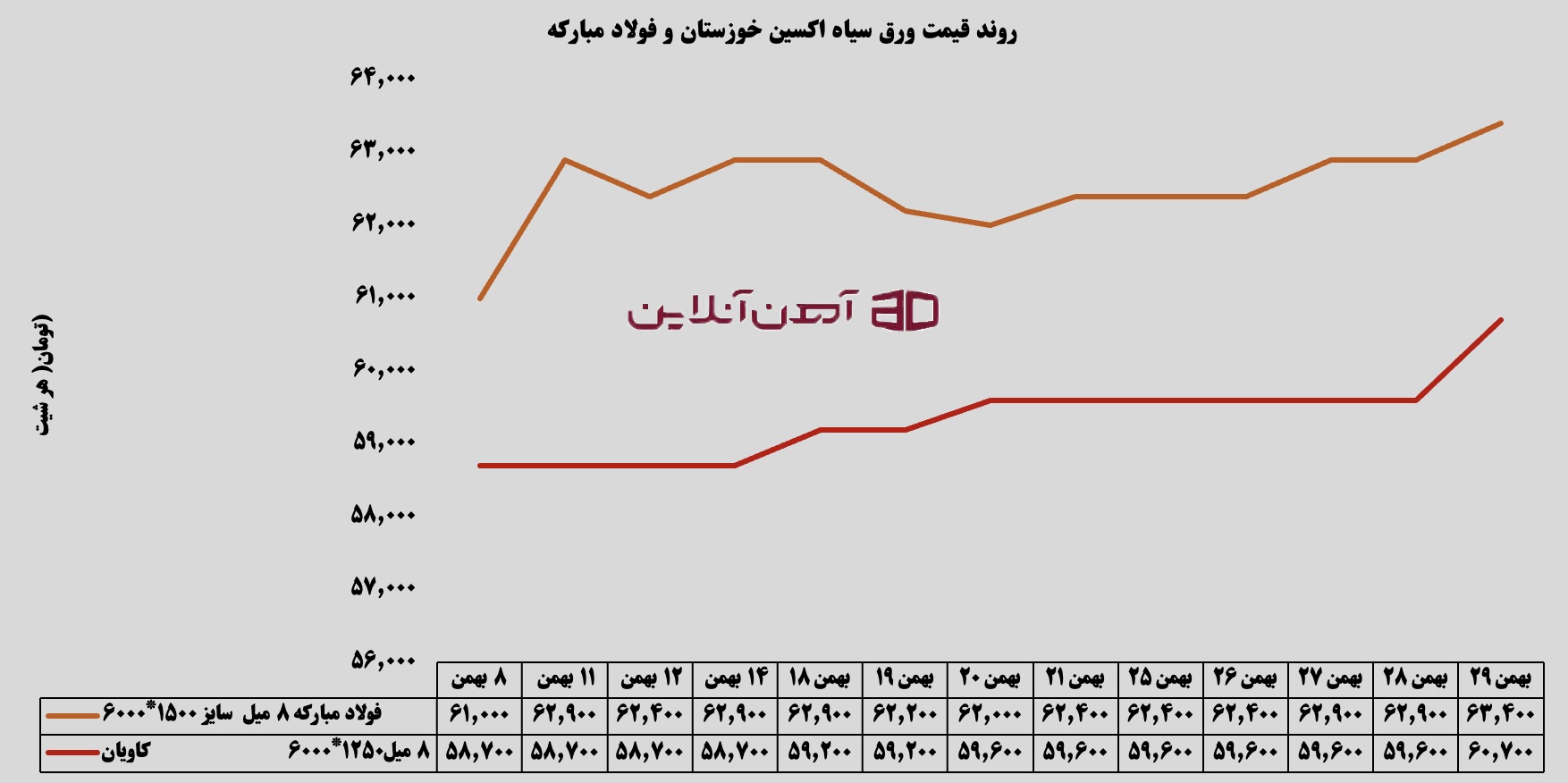

در بازار ورق، تمایل به کاهش جزئی در انتهای ماه مشاهده شد. افت تقاضای صنایع سنگین و احتیاط خریداران، فشار نزولی روی قیمت ورق سیاه ایجاد کرد، هرچند محدودیتهای تولید اجازه افت عمیق را نداد.

بورس کالا و تنظیم بازار؛ نقش تثبیتکننده در بهمن

عرضههای منظم در بورس کالا طی بهمنماه نقش مهمی در مدیریت انتظارات داشت. افزایش حجم عرضه نسبت به تقاضا در برخی مقاطع، پیام روشنی به بازار داد که کمبود جدی در کوتاهمدت وجود ندارد. این سازوکار باعث شد هیجانات ارزی یا سیاسی به سرعت به قیمت محصولات منتقل نشود. در واقع بورس کالا در بهمن بیشتر نقش ضربهگیر را ایفا کرد؛ ابزاری برای حفظ تعادل، نه ایجاد موج جدید قیمتی.

چشمانداز اسفند؛ پایان سال و احتمال افزایش نوسان

با نزدیک شدن به اسفند و پایان سال مالی، معمولاً الگوی تقاضا در بازار آهن آلات دچار تغییر میشود. برخی پروژهها برای تسویه حسابهای پایان سال فعالتر میشوند، در حالی که بخشی از خریداران نیز ترجیح میدهند خرید خود را به سال آینده موکول کنند. اگر روند کاهشی دلار تداوم یابد و اخبار سیاسی سیگنال مثبتتری مخابره کند، احتمال تثبیت یا اصلاح جزئی قیمتها وجود دارد. در مقابل، هرگونه بازگشت دلار به مسیر صعودی یا تشدید محدودیتهای انرژی میتواند دامنه نوسان را افزایش دهد. در شرایط فعلی، بازار در تعادلی شکننده قرار دارد؛ تعادلی که بیش از هر چیز به تحولات بیرونی وابسته است.

بهمن، ماه احتیاط در بازار آهن آلات

بهمن ۱۴۰۴ را میتوان ماه ثبات محتاطانه در بازار آهن آلات دانست؛ دورهای که در آن رشد صادرات و تولید صنعت فولاد با رکود تقاضای داخلی همزمان شد. مذاکرات ژنو، نوسانات دلار و محدودیتهای انرژی، سه ضلع اصلی مثلث اثرگذار بر بازار بودند.

در چنین فضایی، تصمیمگیری برای فعالان بازار بیش از هر زمان دیگر نیازمند تحلیل چندمتغیره و رصد مستمر اخبار اقتصادی و سیاسی است. بازار آهن آلات در بهمن نشان داد که دیگر با یک متغیر تکعاملی حرکت نمیکند؛ بلکه ترکیبی از سیاست، ارز، انرژی و تقاضا مسیر آن را تعیین میکند.