جهش ۳۸ درصدی حجم صادرات زنجیره فولاد در ۱۰ ماهه 1404

به گزارش آهن آنلاین؛ انتشار آمار صادرات و تولید ۱۰ ماهه سال ۱۴۰۴ زنجیره فولاد کشور از سوی انجمن تولیدکنندگان فولاد ایران، تصویری دوگانه از وضعیت صنعت فولاد ارائه میدهد؛ از یک سو رشد ۳۸ درصدی حجم صادرات کل زنجیره و عبور ارزش صادرات از ۶.۵ میلیارد دلار، نشانهای از تحرک بیرونی این صنعت است و از سوی دیگر، روایت فعالان میدانی از بحران نقدینگی، محدودیت انرژی و کاهش مصرف داخلی، لایهای متفاوت از واقعیت را آشکار میکند.

صعود صادرات؛ پیشران یا مُسکن؟

براساس دادههای منتشرشده، حجم صادرات آهن و فولاد کشور در ۱۰ ماهه امسال ۲۷ درصد و مجموع صادرات کل زنجیره فولاد ۳۸ درصد افزایش یافته است. از منظر ارزشی نیز صادرات محصولات زنجیره آهن و فولاد با رشد ۲۲ درصدی از مرز ۶.۵ میلیارد دلار عبور کرده؛ رقمی که معادل کل صادرات سال ۱۴۰۳ است. این جهش در شرایطی رخ داده که صنعت فولاد با محدودیتهای جدی انرژی و تنگنای مالی دستوپنجه نرم میکند.

رشد صادرات مواد اولیه چشمگیرتر است. صادرات کنسانتره سنگآهن ۶۸ درصد و گندله ۲۸ درصد افزایش یافته و در مجموع حدود ۲۰ میلیون تن از این دو محصول راهی بازارهای خارجی شده است. این ارقام نشان میدهد که بخشی از زنجیره فولاد، بهویژه حلقههای ابتدایی، مسیر برونگرایی را با سرعت بیشتری طی میکنند.

اما پرسش کلیدی این است که آیا این رشد صادراتی نشانه تقویت ساختاری صنعت فولاد است یا واکنشی به رکود تقاضای داخلی؟ وقتی مصرف داخلی به اندازه ظرفیت تولید رشد نکرده، طبیعی است که تولیدکننده برای حفظ جریان نقدی به بازارهای صادراتی تکیه کند. بنابراین بخشی از این جهش صادراتی را میتوان نتیجه اجبار دانست نه انتخاب استراتژیک.

افت و خیز در دل زنجیره

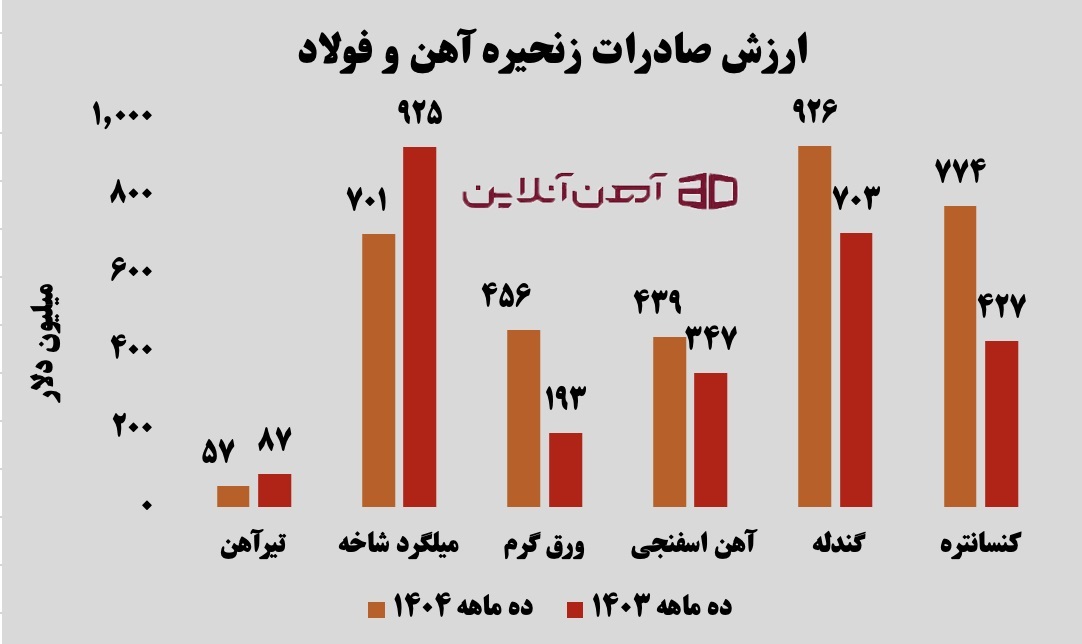

بررسی جزئیتر آمارها نشان میدهد که تصویر صادرات در همه حلقهها یکسان نیست. صادرات مقاطع طویل فولادی در مقایسه با مدت مشابه سال گذشته ۱۰ درصد کاهش یافته و در این میان، تیرآهن با افت ۳۳ درصدی بیشترین کاهش را تجربه کرده است. صادرات میلگرد شاخه نیز ۱۷ درصد پایین آمده است. این دادهها پیامی روشن دارد: بازارهای هدف سنتی مقاطع طویل یا کوچکتر شدهاند یا رقابت در آنها تشدید شده است. در مقابل، مقاطع تخت فولادی رشد خیرهکننده ۱۹۵ درصدی را ثبت کردهاند و ارزش صادرات انواع ورق فولادی با رشد ۱۳۲ درصدی به حدود ۵۶۳ میلیون دلار رسیده است. این جابهجایی در ترکیب صادرات نشان میدهد که مزیت نسبی ایران در حال انتقال از برخی محصولات ساختمانی به سمت ورق و محصولات تخت است؛ محصولاتی که بیشتر در صنایع پاییندستی و تولید صنعتی کاربرد دارند.

در بخش تولید نیز رشد ۱.۲ درصدی کل محصولات فولادی و افزایش ۸.۱ درصدی تولید محصولات میانی ثبت شده است. تولید آهن اسفنجی ۱۳.۸ درصد، کنسانتره ۶.۶ درصد و گندله ۱.۲ درصد رشد داشته است. هرچند این ارقام از مدیریت تولید در شرایط محدودیت انرژی حکایت دارد، اما کند شدن رشد کنسانتره و گندله نسبت به ماههای قبل، زنگ هشداری برای تامین مواد اولیه در ماههای آینده است. اگر این روند ادامه یابد، ممکن است توازن میان حلقههای زنجیره به هم بخورد و فشار مضاعفی بر واحدهای احیای مستقیم وارد شود.

شکاف روایت رسمی و واقعیت میدانی

در حالی که آمارهای رسمی از رشد صادرات و تثبیت نسبی تولید سخن میگویند، برخی فعالان صنعت تصویر متفاوتی ارائه میکنند. آنها از بحران نقدینگی، دشواری فروش و کاهش سوددهی صحبت میکنند. محدودیتهای برق و گاز، بهویژه در ماههای اوج مصرف، برنامهریزی تولید را مختل کرده و هزینههای سربار را افزایش داده است.

افزون بر این، فشارهای مالی ناشی از کسری بودجه دولت و جمعآوری منابع شرکتهای خصولتی، توان سرمایه در گردش بسیاری از بنگاهها را کاهش داده است. نتیجه آنکه برخی واحدها حتی در پرداخت حقوق کارکنان با چالش روبهرو هستند. این شکاف میان آمارهای کلان و تجربه بنگاهها، نشان میدهد که رشد صادرات الزاماً به معنای بهبود وضعیت همه بازیگران زنجیره نیست.

از سوی دیگر، سرانه مصرف فولاد در کشور نیز تصویر روشنی از وضعیت تقاضای داخلی ارائه میدهد. از حدود ۳۲ میلیون تن تولید فولاد، تنها ۲۰ میلیون تن در داخل مصرف میشود؛ در حالی که طبق سند چشمانداز، مصرف داخلی باید به ۳۵ میلیون تن میرسید. با توجه به اینکه شاخصهای جهانی مصرف سرانه فولاد در کشورهای توسعهیافته بیش از ۳۰۰ کیلوگرم است، فاصله ایران با این سطح مصرف، نشانهای از رکود نسبی بخشهای ساختمانی و صنعتی است. این شکاف تقاضا، فشار مضاعفی بر بازار داخلی و بر قیمت آهن آلات وارد میکند؛ چرا که مازاد عرضه در داخل، در صورت اختلال در صادرات، میتواند به افت قیمتها و کاهش حاشیه سود منجر شود.

آینده صنعت فولاد؛ میان فرصت و تهدید

ترکیب رشد صادرات، محدودیت انرژی و ضعف تقاضای داخلی، صنعت فولاد را در موقعیتی حساس قرار داده است. اگر محدودیتهای انرژی در سال آینده کاهش یابد و سیاستگذاریها به سمت تقویت مصرف داخلی در پروژههای عمرانی و صنعتی حرکت کند، رشد صادرات میتواند به سکوی پرتابی برای توسعه پایدار صنعت فولاد تبدیل شود. در چنین سناریویی، افزایش صادرات محصولات میانی و تخت، همراه با ارتقای فناوری و کاهش خامفروشی، میتواند ارزش افزوده بیشتری خلق کند.

اما در سناریوی بدبینانه، تداوم ناترازی انرژی و تشدید فشارهای مالی، ممکن است رشد فعلی صادرات را به یک واکنش کوتاهمدت تبدیل کند. در این حالت، هر شوک خارجی در بازارهای هدف یا محدودیت جدید تجاری، میتواند تعادل صنعت را بر هم بزند و بازار داخلی را با نوسانات شدیدتری در قیمت آهن آلات مواجه کند.

به بیان دیگر، آمار ۱۰ ماهه ۱۴۰۴ نه یک پایان خوش قطعی برای صنعت فولاد است و نه نشانه بحران فراگیر؛ بلکه هشداری است برای بازنگری در سیاستهای انرژی، مالی و تجاری. صنعت فولاد ایران در نقطهای ایستاده که تصمیمهای امروز، مسیر بازار آهن آلات و جایگاه منطقهای آن را در سالهای آینده تعیین خواهد کرد.