واردات زنجیره آهن و فولاد در هشتماهه ۱۴۰۴؛ نزدیک به ۶۰۰ میلیون دلار ورق فولادی با وجود افت ۴۲ درصدی

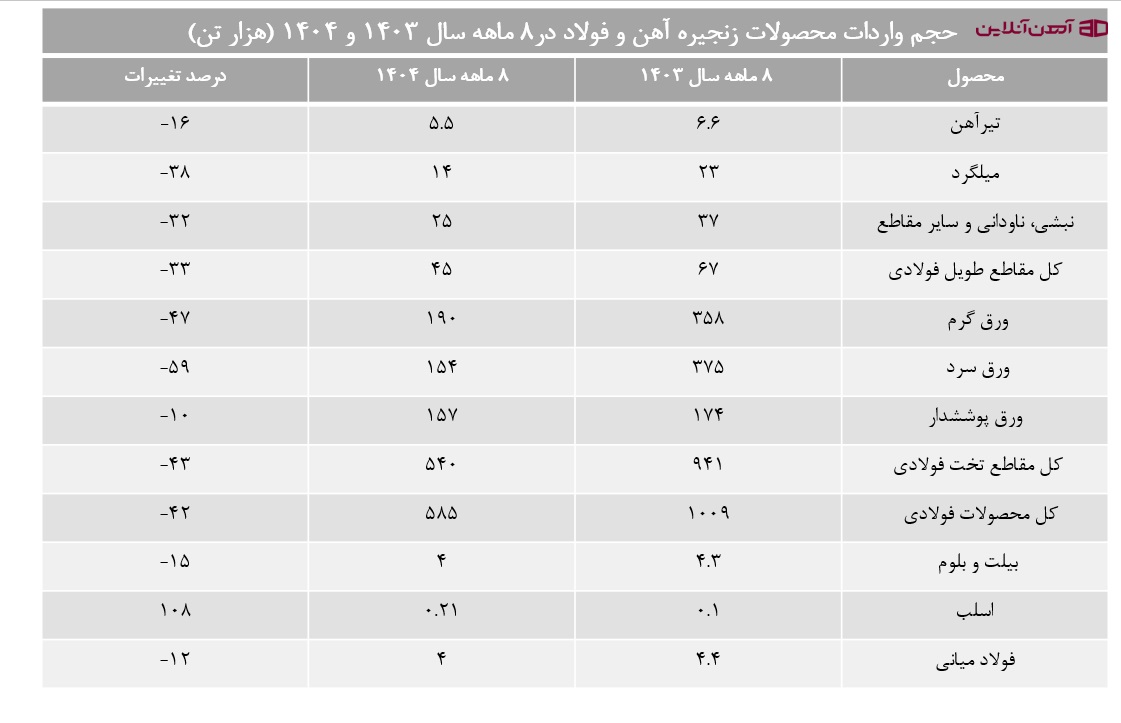

به گزارش آهن آنلاین، انجمن تولیدکنندگان فولاد ایران آمار واردات زنجیره آهن و فولاد کشور در هشتماهه نخست سال ۱۴۰۴ را منتشر کرد؛ آماری که نشان میدهد با وجود کاهش محسوس حجم واردات، همچنان نزدیک به ۶5۰ میلیون دلار انواع ورق فولادی وارد کشور شده است. بر اساس این گزارش، مجموع واردات محصولات فولادی از نظر وزنی نسبت به مدت مشابه سال گذشته ۴۲ درصد کاهش یافته و از یک میلیون و ۹ هزار تن در هشتماهه ۱۴۰۳ به ۵۸۵ هزار تن رسیده است؛ با این حال، ارزش بالای واردات بهویژه در بخش ورقهای فولادی، پرسشهایی جدی درباره ضرورت و جهتگیری سیاستهای تجاری در بازار فولاد کشور مطرح میکند.

افت واردات مقاطع طویل؛ نشانهای از اشباع بازار داخلی

بررسی جزئیات آماری نشان میدهد واردات مقاطع طویل فولادی در هشتماهه ۱۴۰۴ با کاهش قابل توجهی همراه بوده است. واردات تیرآهن با افت ۱۶ درصدی از ۶.۶ هزار تن به ۵.۵ هزار تن رسیده و واردات میلگرد نیز ۳۸ درصد کاهش یافته و از ۲۳ هزار تن به ۱۴ هزار تن محدود شده است. همچنین واردات نبشی، ناودانی و سایر مقاطع طویل فولادی با افت ۳۲ درصدی از ۳۷ هزار تن به ۲۵ هزار تن کاهش یافته است.

در مجموع، کل واردات مقاطع طویل فولادی ۳۳ درصد افت را تجربه کرده و از ۶۷ هزار تن در سال گذشته به ۴۵ هزار تن رسیده است. این روند نزولی را میتوان ناشی از کاهش تقاضای مصرفی، رکود پروژههای عمرانی و افزایش عرضه داخلی در این گروه از محصولات دانست.

افت سنگین واردات ورق؛ محور اصلی کاهش واردات فولاد

بخش عمده کاهش واردات محصولات فولادی به افت واردات ورقهای فولادی بازمیگردد؛ محصولاتی که بیش از ۹۳ درصد واردات فولاد کشور را به خود اختصاص دادهاند. بر اساس آمار، واردات ورق گرم با افت ۴۷ درصدی از ۳۵۸ هزار تن به ۱۹۰ هزار تن کاهش یافته است. ورق سرد نیز با افت قابل توجه ۵۹ درصدی از ۳۷۵ هزار تن در هشتماهه ۱۴۰۳ به ۱۵۴ هزار تن در سال جاری رسیده است. واردات ورق پوششدار نیز هرچند افت ملایمتری داشته، اما همچنان ۱۰ درصد کاهش را ثبت کرده و از ۱۷۴ هزار تن به ۱۵۷ هزار تن رسیده است. درمجموع، واردات کل مقاطع تخت فولادی با افت ۴۳ درصدی از ۹۴۱ هزار تن به ۵۴۰ هزار تن کاهش یافته است؛ آماری که نقش تعیینکننده ورقها در ساختار واردات فولاد کشور را بهخوبی نشان میدهد.

ابهام در ضرورت واردات ورق با وجود ظرفیت خالی

نکته قابل توجه آن است که علیرغم افت واردات، قریب به ۶۰۰ میلیون دلار انواع ورق فولادی در هشتماهه امسال وارد کشور شده است. این موضوع در شرایطی مطرح میشود که طبق برآوردها، بیش از ۵۵ درصد ظرفیت تولید ورق سرد و حدود ۷۰ درصد ظرفیت تولید ورق گالوانیزه کشور خالی است. این شکاف میان ظرفیت داخلی و واردات انجامشده، ابهاماتی جدی درباره ضرورت و منطق اقتصادی واردات ورق ایجاد میکند؛ بهویژه آنکه واردات در چنین سطحی میتواند فشار مضاعفی بر تولیدکنندگان داخلی وارد کرده و مانع بهرهبرداری بهینه از ظرفیتهای موجود شود.

فولاد میانی؛ افت محدود با نوسان ترکیب

در بخش فولاد میانی، واردات بیلت و بلوم با افت ۱۵ درصدی از ۴.۳ هزار تن به ۴ هزار تن رسیده است. در مقابل، واردات اسلب هرچند از نظر حجمی ناچیز است، اما رشد ۱۰۸ درصدی را تجربه کرده و از ۰.۱ هزار تن به ۰.۲۱ هزار تن افزایش یافته است. ترکیب این دو محصول باعث شده که واردات فولاد میانی در مجموع ۱۲ درصد کاهش یافته و از ۴.۴ هزار تن به ۴ هزار تن برسد؛ تغییری که بیش از آنکه اثرگذار باشد، بیانگر نوسان محدود در این بخش است.

کاهش واردات؛ فرصت یا هشدار؟

روند نزولی واردات محصولات زنجیره آهن و فولاد در هشتماهه ۱۴۰۴، از منظر سیاستگذاری صنعتی خبر مثبتی تلقی میشود؛ چراکه نشاندهنده کاهش وابستگی به واردات و ظرفیت بالقوه برای تقویت تولید داخلی است. با این حال، تداوم واردات ورق در سطح بالا و همزمان وجود ظرفیت خالی قابل توجه در داخل، زنگ خطری برای صنعت فولاد به شمار میرود. این وضعیت در شرایطی حساستر میشود که خطر دامپینگ فولاد از سوی کشورهایی مانند چین و روسیه همچنان پابرجاست و ضرورت هوشیاری سیاستگذاران در صیانت از تولید داخلی را دوچندان میکند. درمجموع، آمار واردات ۸ ماهه ۱۴۰۴ حاکی از کاهش محسوس واردات در اغلب محصولات فولادی است؛ اما ثبت واردات نزدیک به ۶۰۰ میلیون دلاری، بهویژه در بخش ورق، نشان میدهد که مسیر تنظیم بازار فولاد و آهن آلات همچنان نیازمند بازنگری جدی در سیاستهای تجاری، تعرفهای و نظارتی است. ایجاد تعادل میان تولید داخل، واردات هدفمند و مقابله با ریسک دامپینگ میتواند نقش تعیینکنندهای در پایداری صنعت فولاد کشور ایفا کند.