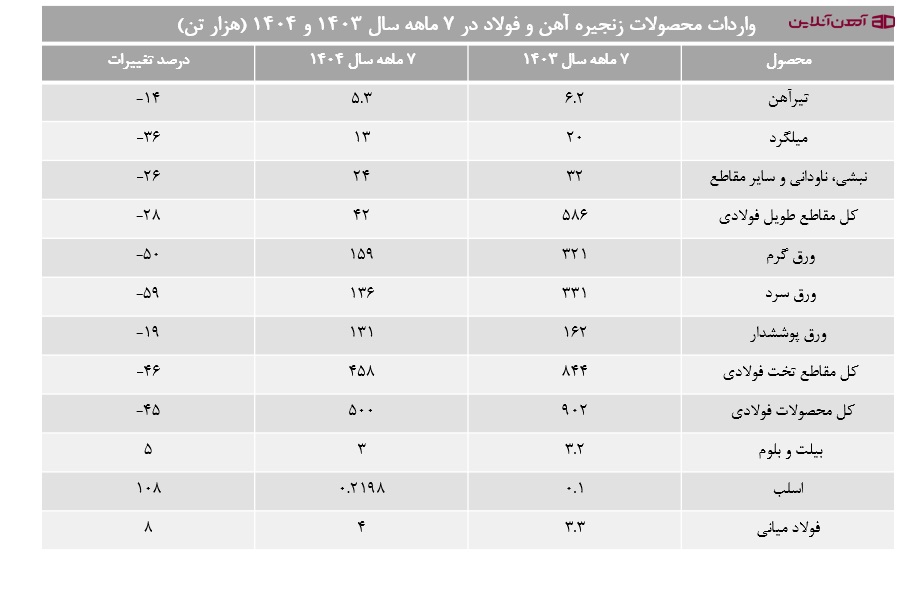

واردات فولاد ایران تا 500 هزار تن کاهش یافت؛ افت 45 درصدی در هفتماهه ۱۴۰۴

به گزارش آهن آنلاین، براساس آمار تازه انجمن تولیدکنندگان فولاد ایران نشان میدهد واردات محصولات زنجیره آهن و فولاد در هفتماهه سال ۱۴۰۴ نسبت به مدت مشابه سال گذشته کاهش چشمگیری داشته و سمتوسوی جدیدی در بازار آهنآلات کشور ایجاد کرده است. این دادهها در حالی منتشر میشود که صنعت فولاد طی ماههای اخیر با ناترازی انرژی، محدودیتهای صادراتی و رکود ساختوساز مواجه بوده، اما در سمت واردات، روندی کاملاً متفاوت رقم خورده است. بهطور کلی، حجم واردات کل محصولات فولادی از ۹۰2 هزار تن در هفتماهه ۱۴۰۳ به ۵۰۰ هزار تن در مدت مشابه ۱۴۰۴ رسیده که افت ۴۵ درصدی را نشان میدهد؛ کاهش معناداری که میتواند نشانگر تقویت تولید داخلی، سیاستهای کنترل واردات و تغییر رفتار مصرفکنندگان باشد.

در بخش مقاطع طویل فولادی، روند نزولی واردات بسیار واضح است. واردات تیرآهن از ۶.۲ هزار تن در هفتماهه پارسال به ۵.۳ هزار تن در سال جاری رسیده و افت ۱۴ درصدی را ثبت کرده است. میلگرد نیز بیشترین کاهش این بخش را تجربه کرده؛ واردات آن از ۲۰ هزار تن در سال گذشته به ۱۳ هزار تن در ۱۴۰۴ رسیده و ۳۶ درصد افت داشته است. نبشی، ناودانی و سایر مقاطع با واردات ۲۴ هزار تنی در سال جاری در مقایسه با ۳2 هزار تن سال ۱۴۰۳، کاهش ۲۶ درصدی را ثبت کردهاند. در مجموع، واردات کل مقاطع طویل فولادی با سقوط از ۵۸ هزار تن به ۴۲ هزار تن، کاهش ۲۸ درصدی را تجربه کرده است. این ارقام نشان میدهد بازار آهنآلات در بخش طویل، وابستگی کمتری به واردات دارد و تولیدکنندگان داخلی توانستهاند نیاز مصرف را تأمین کنند.

افت شدید واردات ورق و نقش آن در بازار داخلی آهنآلات

بخش مقاطع تخت فولادی بیشترین کاهش واردات را تجربه کرده و این موضوع میتواند در آینده قیمت ورق سیاه و عرضه آن نیز، خصوصاً برای صنایع خودروسازی، لوازم خانگی و نفت و گاز اثرگذار باشد. واردات ورق گرم بیش از ۵۰ درصد کاهش یافته و از ۳۲۱ هزار تن در هفتماهه ۱۴۰۳ به ۱۵۹ هزار تن در مدت مشابه ۱۴۰۴ رسیده است. ورق سرد نیز با افت شدیدتری مواجه شده؛ واردات آن از ۳۳۱ هزار تن به ۱۳۶ هزار تن رسیده که کاهش ۵۹ درصدی را نشان میدهد. ورق پوششدار نیز با ثبت واردات ۱۳۱ هزار تنی در سال جاری نسبت به ۱۶۲ هزار تن پارسال، افت ۱۹ درصدی داشته است.

این روند موجب شده واردات کل مقاطع تخت فولادی از ۸۴4 هزار تن به ۴۵۸ هزار تن در سال جاری برسد و ۴۶ درصد کاهش را ثبت کند. کاهش واردات ورقهای فولادی میتواند ناشی از تقویت عرضه داخلی، افزایش هزینههای ارزی، تعرفههای وارداتی و سیاستهای حمایتی از تولید داخل باشد. در طرف مقابل، برخی صنایع مصرفکننده آهنآلات نگرانند افت واردات به محدودیت انتخاب، کاهش رقابت و فشار قیمتی در آینده منجر شود؛ موضوعی که در ماههای آینده نیازمند پایش مستمر خواهد بود.

در جمعبندی این بخش، آمار واردات ۵۰۰ هزار تنی محصولات فولادی در سال جاری نسبت به ۹۰2۰ هزار تن پارسال نشان میدهد ایران در تأمین مقاطع تخت و طویل، بهویژه ورق گرم و سرد، بیش از گذشته بر تولید داخلی تکیه کرده است. با وجود این، استمرار ناترازی انرژی و کمبود سرمایهگذاری ممکن است توان تولید داخل را در بلندمدت تحت فشار قرار دهد و بازار آهن آلات را دوباره به سمت واردات سوق دهد.

واردات فولاد میانی؛ کاهش کلی اما رشد در برخی محصولات

در بخش فولاد میانی، تصویر متفاوتی دیده میشود. اگرچه مجموع واردات فولاد میانی تنها ۴ هزار تن در هفتماهه ۱۴۰۴ بوده و نسبت به ۳.3 هزار تن سال گذشته رشد ۸ درصدی ثبت کرده، اما جزئیات آن اهمیت تحلیلی دارد. واردات بیلت و بلوم از ۳.۲ هزار تن به ۳ هزار تن رسیده و ۵ درصد کاهش داشته است. با این حال، واردات اسلب جهشی قابلتوجه را ثبت کرده؛ از ۰.۱ هزار تن در سال گذشته به ۰.۲1 هزار تن در سال جاری افزایش یافته و رشد ۱۰۸ درصدی را نشان میدهد.

این افزایش، هرچند از نظر مقدار مطلق ناچیز است، اما میتواند نشانهای از نیاز برخی واحدهای نورد برای تأمین ماده اولیه یا علامتی از ناترازی مقطعی بازار باشد. در حال حاضر، واردات محدود اسلب تهدید جدی برای فولادسازان محسوب نمیشود، اما اگر روند رشد ادامهدار شود، ممکن است بر زنجیره تأمین داخلی اثر بگذارد. در مقابل، کاهش واردات بیلت با توجه به توان تولید داخلی، بهنوعی تأییدکننده خودکفایی کشور در این حوزه است.

از سوی دیگر، افت ۴۵ درصدی واردات کل محصولات فولادی نسبت به سال گذشته نشان میدهد سیاستگذاران و تولیدکنندگان توانستهاند تأمین نیاز داخلی را بدون اتکا به بازارهای خارجی مدیریت کنند. این موضوع برای بازار آهنآلات ایران، که همواره تحت تأثیر نوسانات جهانی، نرخ ارز و محدودیتهای تجاری بوده، پیام مهمی به همراه دارد: تقویت تابآوری تولید ملی.

کاهش واردات فولاد در ایران: فرصتها و چالشهای پیش رو برای صنعت داخلی

بررسی جزئی و عددی واردات زنجیره فولاد در هفتماهه ۱۴۰۴ نشان میدهد کشور در حال عبور از دوره وابستگی وارداتی است. تیرآهن با واردات ۵.۳ هزار تنی، میلگرد با ۱۳ هزار تن، ورق گرم با ۱۵۹ هزار تن، ورق سرد با ۱۳۶ هزار تن و کل محصولات فولادی با ۵۰۰ هزار تن، نسبت به سال گذشته کاهشهای ۱۴ تا ۵۹ درصدی را تجربه کردهاند. این آمار برای بازار آهنآلات دو پیام دارد: نخست، فرصت برای تولیدکنندگان داخلی جهت تثبیت جایگاه و افزایش بهرهوری؛ دوم، ضرورت پایش بازار برای جلوگیری از کمبود یا افزایش شدید قیمت میلگرد و سایر مقاطع.

اگر سیاستهای حمایتی، مدیریت انرژی و سرمایهگذاری در توسعه ظرفیت ادامه یابد، افت واردات میتواند به تقویت ساختار صنعتی کشور منجر شود. اما در صورت تشدید محدودیتهای تولید، همین کاهش واردات ممکن است به چالش تبدیل شود. بنابراین، توازن میان حمایت از تولید داخلی و حفظ رقابتپذیری بازار آهنآلات، مهمترین موضوع پیشروی صنعت فولاد در ماههای آینده خواهد بود.