عبور تولید فولاد ایران از مرز ۱۵ میلیون تن در نیمه نخست ۱۴۰۴

به گزارش آهن آنلاین، براساس تازهترین آمار انجمن تولیدکنندگان فولاد ایران، تولید فولاد کشور در ششماهه نخست سال ۱۴۰۴ به حدود ۱۵ میلیون تن رسیده و در مقایسه با مدت مشابه سال قبل رشد ۳.۲ درصدی را تجربه کرده است. این افزایش تولید در حالی رقم خورده که صنعت فولاد در سهماهه ابتدایی امسال با افت ۴.۸ درصدی روبهرو بود و تنها در سهماهه دوم توانست عقبماندگی را جبران کند و دوباره به مسیر رشد بازگردد. درواقع، عملکرد فولادسازان در فصل دوم سال نشان داد که با وجود فشار ناشی از محدودیت انرژی، صنعت فولاد ایران هنوز توان تطبیق و بازیابی سریع را دارد. با این حال، مسیر پیشرو همچنان پرچالش است و پایداری رشد به سیاستگذاری دقیق در حوزه انرژی و واردات وابسته خواهد بود.

تولید فولاد در سایه محدودیت برق

تابستان امسال یکی از سختترین دورههای تأمین انرژی برای صنعت فولاد بود. طبق دادههای رسمی، در اردیبهشت و خرداد، میزان محدودیت برق برای واحدهای فولادی تا ۹۰ درصد ظرفیت رسید؛ موضوعی که بسیاری از خطوط تولید را به توقفهای موقت واداشت. با وجود این فشار، تولیدکنندگان با استفاده از برق سبز، نیروگاههای خودتأمین و خرید برق از بازار آزاد توانستند تا حد زیادی از افت شدید تولید جلوگیری کنند. این اقدامها بهویژه در مجموعههای بزرگتر باعث شد روند کلی تولید در پایان ششماهه مثبت شود.

میلگرد، پیشتاز رشد در میان محصولات فولادی

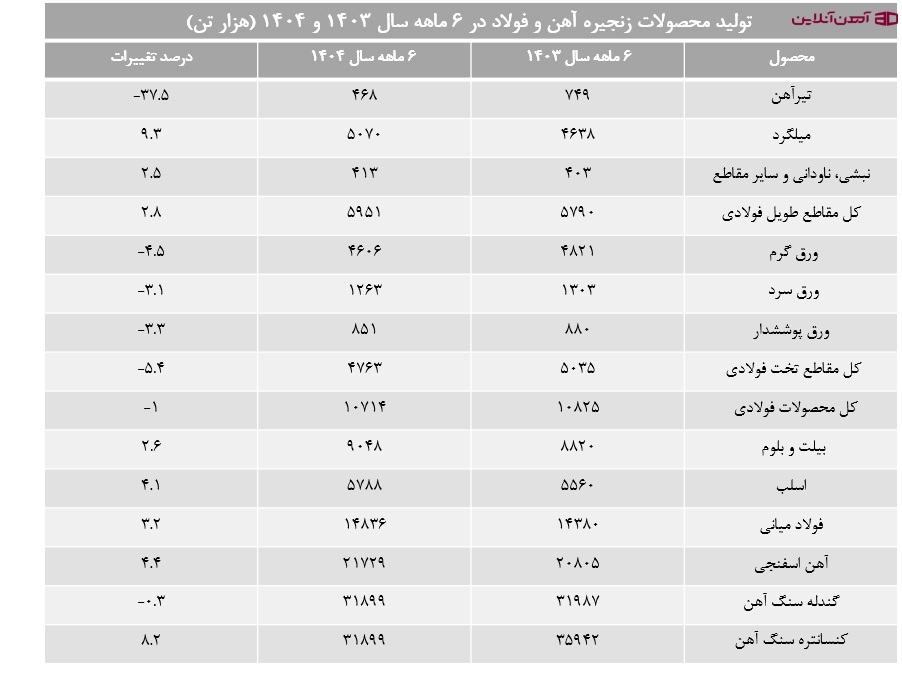

در میان محصولات فولادی، میلگرد بیشترین رشد را به خود اختصاص داده است. تولید این محصول در نیمه نخست امسال با افزایش حدود ۹ درصدی نسبت به سال گذشته همراه بوده و به بیش از ۵ میلیون تن رسیده است. میلگرد به دلیل مصرف پایینتر انرژی نسبت به سایر مقاطع و همچنین پایداری نسبی تقاضا در بازار داخلی و صادراتی، عملکرد بهتری از خود نشان داده است. در بازار داخلی نیز میلگرد همواره یکی از پرتقاضاترین اقلام فولادی بوده و بخش عمده فروش روزانه بازار آهن به آن اختصاص دارد. به همین دلیل، رشد تولید آن در شرایط محدودیت انرژی میتواند سیگنالی مثبت برای فعالان بازار محسوب شود.

تیرآهن و ورق در مسیر نزولی

در مقابل، تولید تیرآهن کاهش چشمگیری داشته است. آمارها نشان میدهد خروجی این محصول نسبت به مدت مشابه پارسال حدود ۳۷ درصد کاهش یافته است. افت تقاضا در پروژههای عمرانی و محدودیت عرضه شمش فولادی از عوامل این کاهش عنوان شده است. ازسویدیگر، تولید ورق گرم (ورق سیاه) نیز با افت ۴.۵ درصدی مواجه شده و ورق سرد و پوششدار نیز به ترتیب ۴.۱ و ۳.۴ درصد کاهش را ثبت کردهاند. رکود در صنایع پاییندستی نظیر خودروسازی و لوازم خانگی، در کنار واردات محدود اما ادامهدار ورق فولادی، باعث شده این بخش از زنجیره در نیمه نخست سال با ضعف نسبی روبهرو شود.

از نگاه کارشناسان، کاهش تولید ورق فولادی در شرایطی که نیاز داخلی همچنان بالاست، میتواند بازار ورق سیاه، گالوانیزه و حتی قیمت پروفیل را در ماههای آینده دچار نوسان کند. این مسئله لزوم بازنگری در سیاست واردات و توزیع ورق را بیش از گذشته نشان میدهد.

رونق در زنجیره بالادستی

در بخش مواد اولیه فولاد نیز روندها عمدتاً مثبت بوده است. تولید کنسانتره سنگآهن و گندله نسبت به سال گذشته افزایش یافته و هر دو بخش رشد بیش از ۴ درصدی را تجربه کردهاند. رشد صادراتی کنسانتره و افزایش ظرفیت فرآوری در مجتمعهای بزرگ معدنی از جمله دلایل این جهش محسوب میشود. همچنین تولید آهن اسفنجی (خوراک اصلی واحدهای فولادسازی) نیز حدود ۴.۴ درصد بیشتر شده و از ۲۱.۸ میلیون تن به ۲۲.۷ میلیون تن رسیده است. در بخش فولاد میانی (بیلت و بلوم و اسلب)، تولید با افزایش ۲.۲ درصدی همراه بود که نشاندهنده حفظ توازن در بخش میانی زنجیره تولید است.

ناهماهنگی بین بخشهای زنجیره فولاد ایران

هرچند رشد در بخشهای بالادستی و مواد اولیه نشانه مثبتی است، اما کارشناسان هشدار میدهند که ادامه این روند بدون رشد متناسب در بخشهای نهایی، خطر عدم توازن در زنجیره فولاد را افزایش میدهد. در واقع، زمانی که تولید سنگآهن، کنسانتره و فولاد میانی رشد میکند اما بخش محصولات نهایی مانند ورق، تیرآهن و پروفیل دچار رکود میشوند، تعادل میان عرضه و تقاضا در کل زنجیره بر هم میخورد و زمینهساز نوسان قیمتی میشود. بازار فولاد ایران در حال حاضر ترکیبی از رشد در عرضه مواد خام و ضعف در مصرف نهایی را تجربه میکند؛ شرایطی که اگر اصلاح نشود، میتواند سودآوری تولیدکنندگان پاییندستی را کاهش دهد.

چشمانداز تولید فولاد در نیمه دوم سال

پیشبینیها نشان میدهد اگر محدودیتهای انرژی در پاییز و زمستان کنترل شود و برنامههای توسعهای بخش خصوصی در مسیر تولید برق اختصاصی ادامه یابد، امکان رشد بیش از ۵ درصدی تولید فولاد تا پایان سال وجود دارد. درعینحال، احتمال کاهش تقاضای جهانی فولاد در اثر کندی رشد اقتصادی چین میتواند تهدیدی برای صادرات ایران باشد. در چنین فضایی، تمرکز بر افزایش بهرهوری تولید، توسعه بازارهای صادراتی منطقهای (بهویژه در عراق و کشورهای حوزه خلیج فارس) و تقویت عرضه ورق و مقاطع ساختمانی در داخل، مسیر پایدارتری برای صنعت فراهم خواهد کرد. در مجموع، عملکرد ششماهه فولاد ایران نشان داد که این صنعت علیرغم فشار انرژی و رکود بازار، توانسته جایگاه خود را حفظ کند و حتی در برخی بخشها به رشد برسد. اما آینده آن وابسته به سیاستهای حمایتی، مدیریت واردات و پایداری زیرساخت انرژی است، مسائلی که اگر به درستی هدایت شوند، میتوانند فولاد ایران را دوباره در مسیر توسعه پایدار قرار دهند.

رشد ۴۵ درصدی صادرات زنجیره فولاد در نیمه نخست ۱۴۰۴؛ جهش در مواد اولیه و افت در مقاطع طویل

بر اساس دادههای رسمی انجمن تولیدکنندگان فولاد ایران، صادرات زنجیره آهن و فولاد کشور در ششماهه نخست سال ۱۴۰۴ روندی صعودی را تجربه کرده است. در این مدت، حجم صادرات فولاد و آهن کشور نسبت به دوره مشابه سال گذشته ۳۴ درصد افزایش یافته و مجموع صادرات کل زنجیره نیز با رشد ۴۵ درصدی از مرز ۲۸ میلیون تن عبور کرده است. این رشد در حالی رقم خورده که در گزارش سهماهه ابتدایی سال، روند صادرات نزولی بود و بسیاری از کارشناسان نسبت به کاهش فروش خارجی هشدار داده بودند.

براساس گزارشات تحلیلی منابع معتبر، ارزش صادرات کل زنجیره آهن و فولاد ایران در نیمه نخست امسال با رشد ۲۶ درصدی به حدود ۴ میلیارد دلار رسیده است. در شرایطی که بازار جهانی فولاد با رکود نسبی و رقابت شدید میان تولیدکنندگان مواجه است، تداوم رشد صادرات ایران نشانهای از بهبود موقعیت صادراتی و تقویت کانالهای فروش منطقهای ارزیابی میشود.

جهش صادرات مواد اولیه و نگرانی فولادسازان

در بخش مواد اولیه، روند صعودی همچنان ادامه دارد. صادرات کنسانتره سنگ آهن نسبت به مدت مشابه سال گذشته دو برابر شده و به بیش از ۴.۲ میلیون تن رسیده است. افزایش تقاضا از سوی بازارهای آسیایی و سیاست تمرکز بر فروش مواد خام برای تأمین ارز، از دلایل این جهش اعلام شده است.

با این حال، این رشد قابلتوجه در صادرات مواد اولیه نگرانیهایی را در بین فولادسازان ایجاد کرده است. خروج گسترده مواد خام از کشور، در کنار محدودیت تأمین انرژی و افت تولید در برخی مقاطع نهایی، ممکن است در ادامه سال به کمبود خوراک کارخانههای فولادسازی منجر شود. این وضعیت، توازن زنجیره تولید فولاد را تهدید میکند و میتواند فشار مضاعفی بر واحدهای تولیدی داخلی وارد کند.

افت صادرات در مقاطع طویل فولادی

در نقطه مقابل، صادرات مقاطع طویل فولادی از جمله میلگرد، تیرآهن و نبشی با کاهش قابلتوجه روبهرو شده است. طبق آمار رسمی، صادرات میلگرد که بیش از ۸۵ درصد از کل صادرات مقاطع طویل را شامل میشود، ۲۲ درصد افت داشته است. کاهش سفارشهای خارجی، افزایش هزینههای حملونقل و محدودیتهای برق در ماههای گرم، از مهمترین عوامل این افت عنوان میشوند.

به گفته کارشناسان، افت صادرات میلگرد در حالی رخ داده که بازار داخلی نیز با رکود ساختوساز و پروژههای عمرانی مواجه است. بنابراین احتمال افزایش عرضه داخلی و فشار بر قیمت میلگرد، تیرآهن و پروفیل در ماههای آینده وجود دارد.

رشد چشمگیر صادرات ورق فولادی

در سمت دیگر، ورقهای فولادی عملکرد متفاوتی داشتهاند. ارزش صادرات انواع ورق فولادی نسبت به سال گذشته تقریباً سه برابر شده و به بیش از ۳۲۰ میلیون دلار رسیده است. تحلیلها نشان میدهد که گروه فولاد مبارکه و شرکتهای زیرمجموعه آن، از جمله ورق خودرو چهارمحال و بختیاری، نقش اصلی را در این رشد ایفا کردهاند. تمرکز این شرکتها بر بازارهای هدف جدید در آسیای میانه و شمال آفریقا، در کنار افزایش نرخ جهانی ورق گرم، موجب شده صادرات ورق به یکی از محورهای اصلی رشد صادراتی فولاد ایران تبدیل شود. در همین راستا، قیمت ورق گالوانیزه کارخانه شهر کرد نیز تحت تأثیر نوسانات جهانی و رشد صادراتی افزایش یافته است. این در حالی است که در سال گذشته بخش ورق تحتتأثیراین در حالی است که در سال گذشته بخش ورق تحتتأثیر محدودیتهای تولید و رکود صنایع مصرفکننده داخلی (از جمله خودروسازی و لوازم خانگی) با افت قابلتوجهی مواجه بود.

تصویر کلی بازار فولاد ایران

مجموع عملکرد صادراتی فولاد ایران در نیمه نخست سال نشان میدهد که صنعت فولاد کشور توانسته با وجود چالشهایی همچون محدودیت انرژی، هزینههای بالای حملونقل و نوسانات بازار جهانی، روند مثبتی را رقم بزند. با این حال، ترکیب صادرات همچنان چالشی باقی مانده است؛ رشد در بخش مواد اولیه و کاهش در محصولات نهایی میتواند نشانهای از ناهماهنگی در سیاستهای صنعتی و تجاری باشد. در همین حال، تحلیلگران هشدار میدهند که اگر صادرات سنگ آهن و کنسانتره بدون برنامه ادامه پیدا کند، ظرفیت تولید فولاد خام و محصولات نهایی در نیمه دوم سال با فشار بیشتری مواجه خواهد شد. از سوی دیگر، بهبود صادرات ورق و فولاد میانی میتواند به عنوان یک فرصت برای افزایش درآمدهای ارزی و حفظ توازن بازار داخلی مورد استفاده قرار گیرد.

باتوجهبه شرایط فعلی، انتظار میرود در صورت تداوم ثبات انرژی و افزایش بهرهوری در واحدهای فولادی، صادرات کل زنجیره تا پایان سال از مرز ۳۰ میلیون تن فراتر رود. در چنین سناریویی، تقویت صادرات محصولات با ارزش افزوده بالا مانند ورق سیاه، تیرآهن و میلگرد، میتواند توازن زنجیره را بازگرداند و سهم ایران را در بازار جهانی فولاد ارتقا دهد.